Особенность специального режима налогового обложения ЕНВД в том, что для подсчета размера налога к оплате плательщик использует показатель вмененного дохода, который устанавливается согласно ст.

346 Налогового кодекса РФ.

При этом значение в действительности полученного дохода для подсчета налога не принимается, а вопрос об использовании налогового метода решается предприятием/предпринимателем самостоятельно.

- Причины для снятия с учета плательщика налога по ЕНВД

- Сроки для снятия с учета по ЕНВД

- Порядок заполнения заявления по снятию с учета

- Санкции при несвоевременном снятии с налогового учета

- Заявление о снятие с учета ЕНВД ИП: инструкция по заполнению

- В какие сроки подается заявление о снятии с учета плательщика енвд

- Куда подавать заявление

- Титульный лист

- Порядок снятия с учета ЕНВД в 2021–2021 годах (сроки, заявление)

- Когда необходимо заявление о снятии с учета ЕНВД

- Где найти бланк заявления на снятие с ЕНВД 2021-2021 годов

- Какие сроки нужно соблюсти для подачи заявления о снятии с ЕНВД

- Как оформить заявление о снятии с учета ЕНВД для ООО

- Как ИП следует оформить заявление о снятии с учета ЕНВД

- Особенности подачи заявления ИП о снятии с учёта ЕНВД

- Основные нюансы

- Причины прекращения деятельности на едином налоге

- Временное приостановление

- Подача заявления ИП о снятии с учёта по ЕНВД и другие меры

- В какие сроки выполняется процедура

- Возможные санкции

- В заключение

- Заявление о снятие с учета ЕНВД ИП, форма ЕНВД-4

- Порядок снятия с учета ЕНВД

- Скачать бланк заявления ЕНВД-4

- Снятие с учета ЕНВД

- Сроки снятия с учета ЕНВД

- Енвд снятие с учета

- Бланк заявления о снятии с учета ЕНВД

- Информация полезна? Расскажите друзьям и коллегам

Причины для снятия с учета плательщика налога по ЕНВД

В ходе осуществления разных вариантов предпринимательской занятости возможны ситуации, при которых дальнейшая работа в рамках ЕНВД не допустима по законодательству или невыгодна самому плательщику налогов. В числе причин допустимы:

- отказ (прекращение) от вида работ, в отношении которого допустим специальный метод по определению налога на доход вмененный;

- невозможность дальнейшего использования ЕНВД из-за расширения масштабов деятельности, к примеру, за счет увеличения торговых площадей или числа используемых единиц автотранспортных средств (ст. 346 НК РФ);

- превышение определенного законодательно показателя средней численности занятых в компании сотрудников (100 чел.) или доли участия в иных организациях (25%);

- выявленная в ходе анализа доходных и расходных статей организации неэффективность продолжения работы в рамках ЕНВД.

К сведению! В случае неэффективности работы по ЕНВД юридическое лицо может сняться с учета лишь с 1 января будущего календарного года. К примеру, если намерение об отказе возникло в сентябре, то выполнить его получится только с будущего января, до этого же времени придется оплачивать соответствующие методу налоги.

Снятие с учета юридических лиц регулируется ФНС РФ, в том числе приказами №№ ММВ-7-6/941, ММВ-7-6/94 (11.12.2012).

Сроки для снятия с учета по ЕНВД

В ходе 5 дней после завершения коммерческой деятельности, облагаемой единым налогом, после смены метода обложения на иной вид или с завершающего дня налогового периода, когда обнаружены несоответствия от осуществляемой деятельности налоговому методу, в налоговую структуру должно направляться заявление:

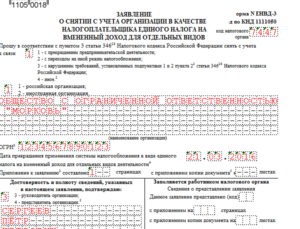

- от организаций — по форме ЕНВД3;

- от предпринимателей – по форме ЕНВД4.

Важно! При отправке документа по почте следует использовать заказное отправление, в этом случае днем подачи заявления будет считаться дата отправки, размещаемая на почтовой квитанции.

На основании полученного документа ФНС принимает решение и уведомляет заявителя о снятии с учета с отмеченного в заявлении дня.

Если при завершении коммерческой деятельности срок для направления заявления о снятии с учета был нарушен, то днем снятия будет приниматься последний день в месяце подачи заявления.

При этом подлежит оплате сумма по налогу за весь месяц (последний), а не за действительное время работы в этом месяце (ст. 346 НК РФ).

Если компания продолжает вести некоторые виды работ по ЕНВД, то по желанию юридического лица сменить режим налогообложения по одному из видов деятельности на иной метод допустимо лишь с начала будущего года.

Можно сменить режим в течение года, если завершается деятельность, связанная с единым налогом, и начинается ведение иного вида коммерческих работ.

Юридическое лицо, выведенное из учета, должно предоставить декларацию ЕНВД в стандартные сроки для сдачи отчетности (до 20 числа месяца после отчетного квартала).

К сведению! Сдача декларации должна производиться в отделение ФНС, в котором юридическое лицо было ранее зарегистрировано как работающее по вмененному доходу. Действия инспектора НС, отказывающегося принимать декларацию и направляющего клиента в отделение по месту прописки, незаконны и могут быть обжалованы (Письмо ФНС № ГД-4-3/4431, 20.03.2015).

Порядок заполнения заявления по снятию с учета

Данные правила важно помнить при заполнении бланка:

- Бланк заявления может заполняться вручную или с помощью компьютерных программ.

- При использовании бумажного носителя допускается заполнение полей бланка шариковой ручкой с синей или черной пастой. Информация на лист заносится печатными буквами, начиная с первой ячейки (слева). В одной ячейке проставляется только один символ (буква, цифра). В незаполненном поле ставится прочерк.

- При заполнении бланка с помощью компьютера рекомендуется выбирать шрифт Courier New с высотой символов 16-18.

- Текст должен быть распечатан лишь на одной стороне листа (нельзя использовать оборотную сторону). Если данные разместились на нескольких листах, не допускается их скрепление любым способом (приклеиванием, соединением металлической скобкой, прошивкой нитью).

- Корректоры и иные средства для исправления ошибок и опечаток использовать запрещено.

- При заполнении бланка обязательными для заполнения являются значения ИНН, КПП. Число кодов КПП соответствует количеству территорий ведения деятельности по учету вмененного дохода.

- В строках 5,6 для предприятия-резидента РФ указывается цифра 35, для иностранного предприятия – цифра 77.

- Обязателен код отделения ФНС, принимающего документ, а также причина снятия с учета:

- при завершении работы по виду предпринимательства – 1;

- при перемене метода налогообложения на иной – 2;

- при несоответствии требованиям для использования метода ЕНВД – 3;

- по иным обстоятельствам — 4.

- Затем в ячейке для российской компании указывается «1», а для иностранной – «2». После чего с учетом информации, содержащейся в учредительных документах организации, вводится полное наименование налогоплательщика, его ОГРН.

- Если вывод с учета запрашивается по основаниям 1, 2, 4, то заносится дата завершения деятельности (запрашиваемая). При других причинах для подачи заявления вместо даты ставится прочерк.

- После чего указываются данные представителя, передающего документ, с отметкой подтверждения его полномочий, контактная информация, дата подачи заявления, подпись ответственного лица, количество страниц приложений.

- В приложении значения ИНН и КПП соответствуют указанным на 1 странице. Далее уточняется вид предпринимательской деятельности, после чего следуют сведения об адресах ведения деятельности.

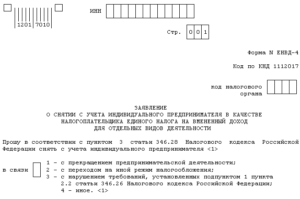

При заполнении заявления по форме ЕНВД4 на титульном листе указывают:

- личные данные предпринимателя (фамилия, имя, отчество, ОГРНИП, ИНН);

- основание для написания заявления;

- дату прекращения работ по методу ЕНВД;

- количество прилагаемых листов;

- контактную информацию представителя (заявителя);

- дату составления документа, подпись заявителя.

По количеству закрываемых видов предпринимательства составляются приложения, в которых следует указать:

- код предпринимательской деятельности;

- адрес места, где ведется деятельность;

- подпись ИП.

К сведению! В приложениях на каждом из его листов допускается указание не более 3 видов работ, намеченных для прекращения.

Санкции при несвоевременном снятии с налогового учета

При нарушении плательщиком налога срока для передачи заявления (о выводе с учета по методу ЕНВД) к виновному применяется наказание в виде наложения денежного штрафа (ст. 126 НК РФ).

Если прекращение занятости по некоторому виду работ не зарегистрировано, а юридическое лицо предоставляет нулевую отчетность, то данное нарушение будет квалифицировано как сокрытие налогов, что может привести к более серьезному наказанию. Поэтому, начиная процедуру отказа от метода налогообложения, следует просчитать сроки для направления заявления, которые позволят организации не переплачивать налог или же свести неизбежную переплату к минимуму.

https://www.youtube.com/watch?v=SdwoTAjJ9vY

Если смена метода происходит с начала нового календарного года, то оплата налога (за 4 квартал) и подача декларации выполняются стандартно. При завершении деятельности в течение года требуется расчет налогового платежа за неполный квартал.

Для подсчета налогового платежа величина вмененного дохода за неполный месяц подсчитывается по формуле:

Д (вмененный) = Б х К1 х К2 х П / Кд х Фд,

где

- Б – доходность базовая,

- К1, К2 –коэффициенты поправочные (инфляционные), утверждаемые Минэкономразвития РФ,

- П – показатель физический,

- Кд – число дней в месяце (календарных),

- Фд – фактическое число дней работы по ЕНВД (от дня регистрации или по день снятия с учета).

Если, к примеру, вывод компании с учета производится с 15.08.2021, то значение Кд составит 31, а Фд — 14. Доходы (вмененные) по полным и неполным месяцам суммируются, после чего определяется налоговый платеж по установленной ставке (15%).

Заявление о снятие с учета ЕНВД ИП: инструкция по заполнению

В состав льготных режимов налогообложения, согласно существующему законодательству, входит система, на которой хозяйствующий субъект уплачивает единый налог на вмененный доход. По самым различным причинам лица, вставшие на учет в качестве ИП, могут принять решение о прекращении использования данного режима. Для этого необходимо в ИФНС представить заявление о снятие с учета ЕНВД ИП.

В какие сроки подается заявление о снятии с учета плательщика енвд

Действующие нормы права определяют, что предприниматель должен сняться с учета как плательщик ЕНВД в течение пяти дней с момента прекращения деятельности или перехода на другую систему налогообложения.

Для этого ИП должен отправить в налоговую заявление, для которого предусмотрена форма ЕНВД-4. ООО для этих целей применяет форму ЕНВД-3.

Предприниматель может прекращать использование вмененки по следующим причинам:

- Прекращение осуществления направления деятельности, на котором была установлена система ЕНВД.

- Закрытие ИП у данного лица в целом.

- Нарушение критериев использования системы ЕНВД.

- Смена используемой системы налогообложения на другую.

Внимание! Если предприниматель принял решение сменить применяемый режим, он должен учитывать, что использование новой системы налогообложения в некоторых случаях возможно только с начала года.

Поэтому может сложиться ситуация, что ИП ушел с вмененки, а, например, на упрощенную систему налогообложения не смог перейти. В этом случае автоматически у него будет установлена общая система налогообложения.

Получив данное заявление, налоговая должна в течение пяти дней рассмотреть его, а по окончании этого срока выдать на руки предпринимателю уведомление о закрытии ЕНВД.

Куда подавать заявление

Заявление о снятии с ЕНВД надо подавать в ИФНС в которой ИП перед этим становился на учет как плательщик ЕНВД, то есть по месту осуществляемой ранее деятельности.

При этом бланк ЕНВД-4 нужно заполнять в каждую налоговую инспекцию, если прекращена деятельность, осуществляемая в нескольких муниципалитетах.

Когда же предприниматель закрывает несколько видов деятельности, но в границах одного города, пункта и т. д., то он может объединить в одном заявление снятие сразу по каждому из них.

Кроме этого, для ИП, состоящих на учете как плательщик ЕНВД по следующим видам деятельности, существует особый порядок постановки и снятия:

- Перевозка пассажиров;

- Перевозка грузов;

- Размещение на транспортных средствах информации рекламного типа;

- Развозная или разносная торговля;

Внимание! Выше указанные лица должны подавать заявление о снятии только по месту своей регистрации (прописки).

Существует несколько вариантов отправления заявления о снятие в ЕНВД предпринимателем в налоговую:

- ИП самостоятельно приходит в ИФНС по месту осуществления деятельности и сдает инспектору бланк ЕНВД-4 в двух экземплярах. Тот проверяет правильность заполнения и возвращает один из представленных документов ИП с отметкой о приеме.

- Заявление о снятии можно отправить в налоговую через почтовые отделения с помощью ценного письма. Перед вложением бланков в конверт, обязательно нужно составить опись вложения, после чего заявление с помощью почтовой службы уйдет в соответствующую ИФНС.

- Отправить форму ЕНВД-4 можно через систему электронного документооборота. Для этого у предпринимателя должна быть в наличии квалифицированная электронная цифровая подпись (ЭЦП) и подписан договор со спец. оператором таких услуг.

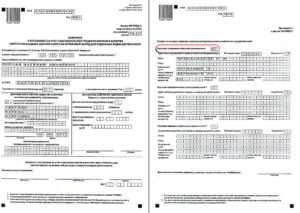

Титульный лист

Заполнять бланк заявления необходимо с указания регистрационного кода ИНН предпринимателя вверху. Он включает в себя 12 символов. Здесь рядом фиксируется номер страницы.

https://www.youtube.com/watch?v=Acyr8e2nLAY

В следующей строке отражается код налогового органа, которому адресуется данное заявление. После этого должно идти указание названия документа.

Затем с помощью специальной кодировки обозначает причина, по которой ИП осуществляет снятие с учета.

Причинами прекращения ведения учета по системе ЕНВД может быть:

- «1» Закрывается деятельность лица, состоящего на учете как плательщик ЕНВД в целом.

- «2» Производится изменение используемой системы налогообложения.

- «3»Осуществляется переход с ЕНВД в связи с превышением установленных критериев (например, среднесписочная численность сотрудников стала больше, чем 100 человек).

- «4» Иные ситуации, при которых деятельность в качестве ИП продолжается, но использование ЕНВД закрывается.

После этого надо зафиксировать полные Ф.И.О. ИП, которые подает заявление о прекращении ЕНВД. Заполняя их, нужно придерживаться правила, согласно которому между словами должна присутствовать пустая клетка, а оставшиеся другие не занятыми клетки — надо прочеркнуть.

Ниже отражается регистрационный номер ИП, под которым он внесен в ОГРИП.

Затем отражается дата, начиная с которой прекращается использование вмененки.

В следующей строке подателю заявления необходимо отразить число листов, входящих в состав данного заявления. Если помимо этого существуют приложения к данному документу (например, подтверждающие какие-то бланки), здесь же рядом отражается и количество их листов.

Далее страница делится на две части. При этом заполнять в дальнейшем предпринимателю нужно только левую ее часть.

Сначала здесь кодом фиксируется, кто именно подает бланк ЕНВД-4:

- Если предприниматель сдает документ самостоятельно, то указывается код 1. Поле с ФИО не заполняется. Ставится только дата и подпись предпринимателя.

- При привлечении для этих целей представителя, нужно использовать код 2. В этом случае следует кроме этого заполнить Ф.И.О. лица, выступающего представителем, его ИНН, ставится дата и его подпись.

В следующей строке записывается номер контактного телефона, по которому в случае необходимости инспектор может связаться с ИП и уточнить информацию по заявлению.

Внимание! Если бланк ЕНВД4 представляет в ИФНС представитель, здесь также отражается реквизиты документа, подтверждающие его полномочия. Копия доверенности прикладывается к заявлению и указывается количество прилагаемых документов на титульном листе.

Второй лист заявления о прекращении вмененки также нужно начинать с отражения ИНН предпринимателя, и номер страниц бланка по очередности.

После этого идут три одинаковых раздела, в которых нужно при необходимости вписывать информацию о месте осуществления деятельности, по каким прекращается использование ЕНВД. Если при внесении записей остаются пустые клетки, их надо прочеркнуть.

То же самое нужно сделать, когда на странице остаются пустые блоки.

Если предприниматель закрывает более трех направлений деятельности с разными адресами, то нужно в заявление добавить аналогичный лист, и заполнить в нем всю необходимую информацию.

Чтобы подтвердить представленные сведения в заявлении, предприниматель или его представитель должны проставить внизу свою визу.

Помогите нам в продвижении проекта, это просто:

Оцените нашу статью и сделайте репост!

Порядок снятия с учета ЕНВД в 2021–2021 годах (сроки, заявление)

Когда необходимо заявление о снятии с учета ЕНВД

Где найти бланк заявления на снятие с ЕНВД 2021-2021 годов

Какие сроки нужно соблюсти для подачи заявления о снятии с ЕНВД

Как оформить заявление о снятии с учета ЕНВД для ООО

https://www.youtube.com/watch?v=tsBVZoajw1I

Как ИП следует оформить заявление о снятии с учета ЕНВД

Когда необходимо заявление о снятии с учета ЕНВД

Применение режима налогообложения под названием ЕНВД носит добровольный характер, однако чтобы начать работу на нём, необходимо осуществить постановку на учет в налоговых органах. Поэтому, когда налогоплательщик принимает решение уйти с ЕНВД, он должен также поставить об этом в известность налоговые органы и пройти процедуру снятия с учета в ФНС.

Добровольный уход с ЕНВД может быть обусловлен следующими факторами:

- прекращением деятельности на вмененке — это происходит, например, если плательщик перестал оказывать услуги, переведенные на ЕНВД, либо территориальные органы власти вывели его деятельность из перечня услуг, попадающих под данный режим;

Подробнее см.: «Каков порядок снятия с учета плательщика ЕНВД, прекратившего деятельность?».

- переходом на другой режим.

Подробнее о том, что еще может повлиять на уход с ЕНВД, можно узнать из этого материала.

Обратите внимание еще на одну ситуацию: налогоплательщик не попадает ни под одно из указанных выше оснований, а просто перенес место ведения деятельности. Влечет ли это за собой обязанность снятия с учета в ФНС?

Ответ на этот вопрос ищите в публикации «Минфин разъяснил, как платить ЕНВД при переезде магазина в новое место».

См. также статью: «Снятие с учета ЕНВД в 2021–2021 годах: условия и сроки».

Где найти бланк заявления на снятие с ЕНВД 2021-2021 годов

Бланк заявления, на основании которого налоговый орган снимает с ЕНВД налогоплательщика, различается для предпринимателей и компаний. Форма для ИП называется ЕНВД-4, а для организаций — ЕНВД-3.

Указанные документы можно скачать здесь.

Какие сроки нужно соблюсти для подачи заявления о снятии с ЕНВД

Осуществляя уход с вмененки, плательщик должен подать заявление о снятии с учета в течение 5 дней с того момента, когда он перестал работать на ЕНВД. При этом порядок исчисления срока снятия с учета ЕНВД разный:

- если деятельность прекращена самим налогоплательщиком, то отсчет начинается с момента ее фактического завершения;

- если снятие с учета связано с причинами, не зависящими от плательщика, то отсчет 5 дней ведется по-другому.

Как — вы узнаете из этого материала.

Получив такое заявление, налоговые органы, в свою очередь, обязаны снять плательщика с учета в течение 5 дней с даты его подачи. После снятия с учета ИФНС высылает соответствующее уведомление.

Подробнее о нем можно узнать здесь.

Бывает и так, что «вмененщик» в указанный для подачи заявления срок не уложился. Тогда налоговая не исполнит его в отведенный законом 5-дневный период.

Когда ИФНС снимет с учета такого плательщика, говорится в этом материале.

Снявшись с налогового учета, важно не забыть представить декларацию по ЕНВД.

В какую инспекцию нужно подать последний отчет, рассказано в материале «Снялись с учета по ЕНВД? Не забудьте сдать декларацию».

Как оформить заявление о снятии с учета ЕНВД для ООО

В форме ЕНВД-3 компании должны указать следующие данные:

- информацию о причине отказа от ЕНВД; при этом важно отразить правильный реквизит, ее характеризующий, в зависимости от прекращения одного из нескольких видов деятельности;

- наименование;

- вид деятельности;

- место ведения деятельности;

- прочие данные.

Безошибочно заполнить ЕНВД-3 вам поможет материал «Форма ЕНВД 3: заявление о снятии с учета организации».

Как ИП следует оформить заявление о снятии с учета ЕНВД

В заявлении ИП указывает сведения:

- о себе — фамилию, имя, отчество;

- причину прекращения деятельности на вмененке, обозначающуюся кодами от 1 до 4.

О том, что еще необходимо отразить в данной форме, говорится в статье «Форма ЕНВД 4: заявление о снятии с учета ИП».

Итак, снятие с учета должно сопровождаться обязательным уведомлением об этом факте налоговых органов. Как это сделать правильно, помогут разобраться материалы нашей постоянно обновляющейся рубрики «Снятие с ЕНВД».

Особенности подачи заявления ИП о снятии с учёта ЕНВД

В последние несколько лет количество ИП очень быстро растёт. Согласно статистическим данным, на сегодняшний день темп роста относительно 2021-го года увеличился практически на 13%. Открытие собственного дела – это ответственная задача, которая требует соблюдения множества требований и условий.

В частности, необходимо уделить должное внимание налогам. Индивидуальный предприниматель может выбрать специальный или же общий тип налогообложения.

ЕНВД – этот тип входит в группу специальных видов. Вменённый тип налогообложения отличается от других видов тем, что абсолютно не зависит от количества полученной прибыли.

Процесс вычисления налога происходит на основе вменённого дохода, установленного властями субъекта страны. Для определённого вида деятельности имеется свой показатель.

Он присваивается на основе следующих данных:

- численность персонала;

- размер площади торгового помещения;

- количество транспортных средств и т.д.

В вычислении участвуют два коэффициента, значения первого устанавливается федеральным законодательством, второго – местным. Ставка по данному типу налогообложения фиксирована, она равна 15-ти процентам.

Основные нюансы

Единый налог, как и любой другой, обладает определёнными особенностями, требованиями и т.д. Стоит отметить, что правом использования описываемого типа налогообложения обладает не все ИП.

Согласно положениям в налоговом кодексе Российской Федерации, воспользоваться ЕНВД могут следующие организации:

- магазины розничной торговли;

- ветеринарные клиники;

- платные автомобильные стоянки;

- автомобильные сервисы и мойки;

- перевозчики людей и грузов;

- заведения общественного питания;

- рекламные агентства;

- гостиницы, отели и т.д.

- организации, специализирующиеся на сдаче недвижимости в аренду.

Стоит добавить, что представленный выше список может быть изменён законодательством субъекта. Для уточнения информации необходимо обратиться в уполномоченный орган в вашем субъекте.

На сегодняшний день, воспользоваться ЕНВ могут индивидуальные предприниматели, отвечающие следующим требованиям:

- деятельность осуществляется в пределах муниципального образования;

- вид бизнеса присутствует в положениях налогового кодекса;

- число персонала не превышает отметку в сотню человек;

- деятельность организации никак не основана на доверительных договорах, а также на аренде АЗС;

- ИП не обладала и не приобретала каким-либо патентом.

Налог описываемого типа заменяет собой сразу три платежа:

Причины прекращения деятельности на едином налоге

Индивидуальные предприниматели, точно также как и общества ограниченной ответственности, обладают добровольным правом выбора системы налогообложения. Постановка организации на учёт и её снятие с него требует уведомления налогового органа.

В частности, если рассматривать ЕНВД, то можно выделить две основные причины прекращения деятельности на этой системе налогообложения:

- Несоблюдения ограничений, предусмотренных законодательством Российской Федерации и уполномоченными органами субъекта. В этих случаях ИП теряет право использования описанной системы налогообложения и переходит на общий тип. При этом индивидуальный предприниматель обязан в течение пяти дней уведомить налоговый орган о несоблюдении следующих ограничений:

- использование торговой площади большего размера, чем указано в положениях ЕНВД;

- численность персонала организации превышает сотню сотрудников (среднее значение);

- стоимость основных активов организации превышает отметку в сотню миллионов рублей.

- Согласно принятым положениям в налоговом кодексе от 2013 года, индивидуальный предприниматель обладает правом добровольного отказа от ЕНВД. Осуществить это можно в первом месяце календарного года – то есть в январе, а если быть точнее в течение первых пяти рабочих дней. Заявления ИП о снятии с учёта ЕНВД подаётся по третьей и четвёртой форме НДФЛ.

Форма 3-НДФЛ за 2021 год

Бланк заявления ИП о снятии с учёта ЕНВД:

Временное приостановление

Индивидуальный предприниматель, использующий систему налогообложения ЕНВД, может остановить её активность на неопределённый период. Временное приостановление целесообразно в некоторых случаях, например, при окончании действия лицензии на розничную торговлю определённого вида продукции, в частности алкоголь, табак и т.д.

https://www.youtube.com/watch?v=j4MjjGrt728

Стоит сказать, что в налоговом кодексе нашего государства отсутствуют специальные положения, которые затрагивают индивидуальных предпринимателей, воспользовавшихся возможностью временного приостановления налогообложения.

Однако стоит уяснить, что предприниматель в обязательном порядке должен предоставлять декларации по единому налогу и его уплате с момента постановки на учёт ЕНВД, то есть с момента становления плательщиком. Значение сумму налога рассчитывается на основе определённых факторов, оценивающих потенциальный доход индивидуального предпринимателя. Его значение может отличаться от фактической прибыли.

Министр финансов Российской Федерации в своих заявлениях высказал мнение. Их суть заключается в том, что при временном приостановлении деятельности ИП, использующего систему налогообложения ЕНВД, на неопределённый срок, владелец-налогоплательщик обладает правом предоставления заявления о прекращении использования единого налога.

Помимо этого, специалисты основного финансового ведомства нашего государства также обладают идентичной точкой зрения: налогоплательщик в случае приостановления должен подавать заявление о снятии с учёта.

Подача заявления ИП о снятии с учёта по ЕНВД и другие меры

Как уже было сказано, индивидуальный предприниматель обязан уведомить налоговый орган о прекращении использования системы налогообложения ЕНВД в течение первых пяти рабочих дней нового календарного года. Заявление ИП о снятии с учёта по ЕВНД заполняется в специально созданной для этого форме ЕНВД-4.

Скачать бланк заявления по форме ЕНВД-4

Образец заполнения заявления по форме ЕНВД-4

Заполнить его можно с помощью нескольких способов:

- воспользоваться специализированными интернет-порталами и заполнить документ в режиме онлайн;

- использоваться программы для заполнения отчётности (в их базах данных присутствует необходимая форма);

- купить требуемый бланк в любой типографии;

- воспользоваться услугами копицентров или же самостоятельно распечатать форму и заполнить её «от руки».

Заявление подаётся в налоговый орган, расположенный в том месте, где осуществляется деятельность ИП. Правом подачи заявления обладает непосредственно сам индивидуальный предприниматель или же любое другое уполномоченное лицо. Помимо этого, также можно воспользоваться услугами почты или же отправить заявку на снятие с учёта ЕНВД с помощью специализированных интернет-порталов.

Организация будет снята с учёта согласно дате, указанной в документе или же с месяца, в котором были нарушены условия, а также со дня перехода на альтернативный тип системы налогообложения.

Важно: Индивидуальный предприниматель должен понимать, что в исключительных случаях смена системы налогообложения может быть выполнена в конце календарного года.

В противном случае до конца года, он в обязательном порядке будет облагаться налогом согласно общей системе налогообложения.

Исходя из этого, можно понять, что подачу заявления ИП о снятии с учёта системы ЕНВД лучше выполнить в конце года.

В свою очередь, инспекция федеральной налоговой службы, в течение пяти рабочих дней после принятия заявления ЕНВД-4, должна выполнять снятие организации с этой системы налогообложения. Также, она должна в обязательном порядке уведомить индивидуального предпринимателя об этом с помощью письма.

В том случае, если деятельность ИП происходила в различных субъектах нашего государства, форму о снятии с учёта единого налога нужно подавать в каждом населённом пункте, где организация работала.

В какие сроки выполняется процедура

В течение пяти рабочих дней после подачи заявления индивидуальный предприниматель будет снят с учёта системы налогообложения ЕНВД. Об этом он будет уведомлен посредством почтовых сервисов.

Необходимо понимать, что дата снятия с учёта идентична тому дню, который вы указали в форме заявления в соответствующей графе. То есть, говоря простым языком, вы сами указываете дату снятия вашей организации со специальной системы налогообложения и причину этого.

https://www.youtube.com/watch?v=0DO11iGszaE

Если сроки подачи заявления о снятии с учёта единого налога, связанного с полным прекращением деятельности организации, дата снятия устанавливается на последнее число месяца, в течение которого было подано заявление. Это означает, что индивидуальный предприниматель будет обязан оплатить налог в полной мере за весь календарный месяц, а не за фактический срок деятельности предприятия.

Перейти на другой тип системы налогообложения в случае сохранения видов деятельности ЕНВД, ИП может исключительно в начале календарного года (в течение первых пяти рабочих дней января).

В заявлении о переходе на альтернативную систему налогообложения, при условии прекращения действия предприятия в течение календарного года и открытия другой организации с иным видом деятельности, должны указываться даты прекращения и старта функционирования ИП.

В случае несоблюдения вышеуказанных требований, переход на другой тип системы налогообложения осуществляется в последний рабочий день месяца подачи заявления в налоговый орган.

Возможные санкции

В отношении индивидуального предпринимателя могут возлагаться определённые взыскания:

- ведения незаконной предпринимательской деятельности без постановки на учёт любой системы налогообложения – штраф составляется десять процентов от дохода, но сумма не может принимать значения меньше 40-ка тысяч рублей;

- нарушение сроков, отведённых для подачи заявления постановки на учёт – денежная сумма взыскания составляется 10 тысяч рублей;

- при нарушении сроков предоставления деклараций штраф равняется пяти процентам от суммы налога, но не может составлять меньше одной тысячи рублей;

- при просрочке или же неуплате налога на индивидуального предпринимателя возлагается штраф в размере 20-ти процентов от суммы налога, если же просрочка была умышленной, то сумма штрафа возрастает в два раза – он составляется 40 процентов от налога;

- при отказе от свидетельских показаний различного рода на ИП возлагается штраф в размере трёх тысяч рублей.

В заключение

На основе вышеописанной информации можно сделать вывод о том, что перед стартом процедуры снятия с системы налогообложения ЕНВД или же при переходе на альтернативный вариант, необходимо тщательно продумать каждый шаг. В частности, повышенное внимание требуется уделить срокам снятия, так как в противном случае вы будете оплачивать налог за весь месяц.

Необходимо понимать, что единый налог на вменённый доход – это всего лишь дополнение, своего рода модификация, к общепринятой бухгалтерской отчётности в нашем государстве. Индивидуальным предпринимателям лучше всего пользоваться упрощённым типом налогообложения.

Все организации, включая ИП, (исключение составляется УСН) обладают правом добровольного перехода на любую системы налогообложения при условии соблюдения всех требований и условий. Он осуществляется в начале календарного года.

Абсолютно весь сектор налогообложения системы ЕНВД обладает правом перехода с первого рабочего дня нового месяца, в связи с прекращения действия обязательств по уплате налогов.

Основная прибыль организации за один месяц вычисляется законодательством по фиксированной формуле в отдельном компоненте для конкретного вида деятельности. Но в случае, если доход увеличился, сумма налога не повышается – это и есть главное достоинство ЕНВД.

Заявление о снятие с учета ЕНВД ИП, форма ЕНВД-4

Законодательство для предпринимателей предусматривает несколько видов льготных режимов налогообложения, куда относится и ЕНВД. Все они используются в добровольном порядке. Поэтому ИП с целью снижения налоговой нагрузки периодически могут менять системы налогообложения. К тому же в связи с будущей отменой ЕНВД (2021 год), многие предприниматели постепенно уходят с него.

Порядок снятия с учета ЕНВД

ИП может прекратить использовать вмененку по следующим причинам:

- Больше не осуществляется находящийся на ЕНВД вид деятельности.

- Закрывает предпринимательство.

- Нарушены критерии применения этого режима.

- Производится смена режима налогообложения.

НК РФ устанавливает, что предприниматель должен в пятидневный срок направить в ИФНС заявление о снятии с ЕНВД, если он прекращает использовать этот режим.

Для этого документа установлена приказом ФНС специальная форма ЕНВД 4. Для ее заполнения можно использовать интернет-сервисы, программы по заполнению отчетности.

ИП также может приобрести бланк ЕНВД-4 в типографии или распечатать его с компьютера и заполнить от руки.

https://www.youtube.com/watch?v=DA3fruwQgNE

Заявление о снятие с учета ЕНВД ИП направляет в налоговую по месту, где осуществляется деятельность, лично, через доверенное лицо. Возможна отправка формы ЕНВД-4 через почту или по электронным каналам связи.

Прекращение использования вмененки начинается с даты, указанной в документе, с последнего дня месяца, в котором было нарушение требований применения ЕНВД, момента перехода на новый режим.

ИП должен помнить, что в некоторых случаях смена ЕНВД на другой льготный режим (например, УСН), может быть произведена по окончании года.

Если это будет осуществлено в течение него, то, скорее всего, предприниматель будет вынужден применять общую систему налогообложения. Поэтому решение о переходе целесообразней будет отложить до завершения года.

ИФНС после приема заявления по форме ЕНВД-4 в пятидневный срок должно произвести снятие ИП в качестве налогоплательщика по вмененке, и выслать ему в письменной форме уведомление об этом.

Приказ о сокращении штата и численности сотрудников

Если предприниматель работал на этом режиме в нескольких муниципалитетах, то заявления нужно подавать в каждую ИФНС по местам осуществления деятельности. Также если ИП полностью решил не использовать ЕНВД, а он его применял для двух и более видов деятельности, в заявлении нужно указывать их все.

Для снятия организаций с учета плательщика вмененки в ИФНС предоставляется форма ЕНВД-3.

Скачать бланк заявления ЕНВД-4

Скачать форму ЕНВД-4 для ИП в формате Excel.

Скачать бланк формы ЕНВД-4 в формате Pdf.

Скачать образец заполнения формы ЕНВД-4.

Снятие с учета ЕНВД

Внашем сегодняшнем материале мы расскажем читателя о процедуре снятия с учета ЕНВД и правилах заполнения соответствующего заявления. В нижней части страницы можно скачать бланк заявления о снятии с учета ЕНВД.

Если вы являетесь плательщиком налога ЕНВД, может возникнуть ситуация, когда ваша коммерческая деятельность оказалась вне рамок условий применения данного вида налогообложения. Например:

- отказ от вида деятельности, при котором можно применять специальный режим налогообложения ЕНВД;

- в связи с расширением объема предпринимательской деятельности, т. е. площадь торгового зала была увеличена и теперь превысила 150 кв.м.;

- доля участия в других организациях составила более 25 процентов;

- по итогам налогового периода среднесписочная численность работников превысила 100 человек.

В таком случае, в течение пяти дней после вышеуказанных изменений вы должны подать заявление о снятии с учета ЕНВД. Для организаций и индивидуальных предпринимателей разработаны разные формы заявлений.

Для организаций — форма ЕНВД 3 (Заявление о снятии с учета организации в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности (Форма № ЕНВД-3). Снятие ИП с учета ЕНВД регулируется Приказом ФНС России от 11 декабря 2012 г. № ММВ-7-6/94.

Для индивидуальных предпринимателей — форма ЕНВД 4 (Заявление о снятии с учета индивидуального предпринимателя в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности (Форма № ЕНВД-3). Снятие юридического лица с учета ЕНВД регулируется Приказом ФНС России от 11 декабря 2012 г. № ММВ-7-6/941.

Сроки снятия с учета ЕНВД

На основании вашего заявления, в течение 5 рабочих дней со дня его получения налоговая инспекция выдает или отправляет по почте, в зависимости от того как вы укажите в заявлении, уведомление о снятии с учета, в котором будет указана дата снятия вас с учета.

Обратите внимание, такой датой будет являться дата, указанная вами в заявлении. То есть, в заявлении вы указываете дату снятия вас со специального налогового режима и причину прекращения деятельности или перехода на другой режим налогообложения.

https://www.youtube.com/watch?v=TGUElqDxerk

Если вы нарушили срок предоставления заявления о снятии с учета ЕНВД в связи с прекращением предпринимательской деятельности, то датой снятия с учета будет последний день месяца, в котором было подано заявление.

Енвд снятие с учета

Для вас это будет означать, что выобязаны уплатить налог за весь последний месяц, а не за фактическое время осуществления деятельности в этом месяце (НК РФ п.10 ст.346.29).

Добровольно перейти на иной режим налогообложения вы вправе только с начала года, в случае если вы сохраняете виды деятельности для ЕНВД.

Перейти на другой режим налогообложения в течение года, если вы в течение года прекращаете деятельность, подлежащую налогообложению единым налогом, и начинаете осуществлять другой вид деятельности. В этом случае заявление о снятии с учета ЕНВД должно содержать дату прекращения осуществления данного вида деятельности.

Но если вы допустили хоть одно нарушение, о которых написано выше, то это уже ваша обязанность перейти на иной режим налогообложения с последнего дня месяца налогового периода, в котором допущены нарушения требований, установленных подпунктами 1 и 2 пункта 2.2 статьи 346.26 НК РФ.

Не забудьте предоставить декларацию ЕНВД, после того как вы снялись с учета плательщика ЕНВД. Срок подачи декларации ЕНВД в случае снятия с учета не отличается от обычного срока предоставления декларации, а именно до 20 числа первого месяца, следующего за отчетным кварталом.

Подать декларацию после снятия с учета необходимо в ту инспекцию, в которой вы стояли на учете в качестве «вмененщика».

Встречаются, например, такие ситуации, в которых инспекция, в которой вы были зарегистрированы как плательщик ЕНВД, отказывается принимать декларацию после того, как вас сняли с учета ЕНВД. Например, вы снялись с учета 10 октября 2021 года.

Срок предоставления декларации за третий квартал — до 20 января 2021 года.

Следовательно, вы вправе подать декларацию до окончания этого срока, но инспекция к моменту подачи вами декларации уже сняла вас с учета и передала карточку плательщика налогов в Вашу основную ИФНС, по месту вашей прописки и отказывает принять декларацию. В этом случае действия инспекции незаконны. Об этом сказано в Письме ФНС от 20.03.2015г. № ГД-4-3/4431@. Если вы столкнулись с такой ситуацией, то вправе подать жалобу, сославшись на вышеуказанное письмо ИфНС.

Бланк заявления о снятии с учета ЕНВД

По ссылкам ниже вы можете скачать заявления о снятии с учета ЕНВД, а также порядок заполнения этой формы.