Когда встает вопрос, как продать имущество предприятия, самым распространенным и экономически выгодным вариантом станет прямая распродажа акций или долей учредителей. В чем преимущества данного способа, мы расскажем ниже.

Что делать, если появилась необходимость продать бизнес (ликвидировать предприятие или передать новому собственнику) или преобразовать его (изменить состав учредителей или приобрести активы), а на балансе организации числится «движимое» или «недвижимое» имущество (ст. 130 ГК РФ)? Выделяют два основных варианта сбыта:

- Распродажа акций или долей в уставном капитале.

- Продажа организации как имущественного комплекса (ст. 22 Федерального закона № 122-ФЗ).

Каждый из способов требует соблюдения предписанных законодательством правил, игнорирование и неисполнение которых может привести к несостоятельности сделки. Какие критерии следует учитывать при выборе того или иного варианта?

- Выгода по налогу

- Размер уставного капитала

- Продажа организации как имущественного комплекса

- Вывод

- Непрофильные активы: управление, реализация, продажа

- Понятие непрофильных активов

- Реструктуризация

- Последовательность работы с непрофильным имуществом

- Приобретение непрофильной собственности

- Сбербанк и ВТБ

- Оао «российские железные дороги»

- Другие подводные камни непрофильного имущества

- Продажа непрофильных активов компании

- Признаки непрофильных активов

- Преимущества реализации непрофильных активов

- Основные особенности реализации непрофильных активов

- Алгоритм подготовки к реализации

- Программа по продаже непрофильных активов

- Государственный контроль над реализацией

- Бухучет реализации непрофильных активов

- Как и зачем осуществляется продажа непрофильных активов, находящихся на балансе банка

- Управление непрофильным имуществом, находящимся на балансе

- Что делать с непрофильными активами

- Продажа имущества

- Реструктуризация активов

- Непрофильные активы банков и их продажа

- ВТБ

- Сбербанк

- «Россельхозбанк»

- «Газпромбанк»

- «Альфа-Банк»

- Преимущества и недостатки покупки залогового имущества банков

- Как проходит реализация непрофильных активов и зачем это делается — Юридический справочник бизнеса

- Классификация активов компании, понятие профильности

- Поскольку наделяет их определенными преимуществами:

- Реализация активов: для чего это нужно и чем следует руководствоваться

- Единица управленческого учета и выбор активов

- Механизм реализации активов: основные этапы

- Происходит это в три следующих этапа:

- Непрофильные активы

- Разделы следующие:

- Государственный контроль и оценка

- Подводим итоги

Выгода по налогу

С позиции рентабельности и налоговой оптимизации, первый вариант реализации компании больше распространен, поскольку такая продажа имущества предприятия не облагается НДС (ст. 146 НК РФ). В данном случае плательщиками налогов признаются разные учредители (акционеры), по каждому из которых ведется своя налоговая база.

Распродажа компании по долям не требует оплаты НДС.

Готовясь к сделке, необходимо учитывать не только необходимость уплаты налога, но и ряд других существенных факторов. К примеру, каков состав учредителей? Если компанию продают физлица, то каждый из них должен будет уплатить НДФЛ. Если учредители – юрлица, то они могут являться плательщиками единого налога или налога на прибыль.

Размер уставного капитала

Важную роль играет соотношение балансовой стоимости активов и размера уставного капитала. Если цифры приблизительно равны, то торговля акциями или долями сыграет на руку – учредители сэкономят на НДС, а с разницы между рыночной ценой компании и уставным капиталом оплатят налог на прибыль. Рассмотрим ситуацию на конкретных случаях.

- Уставной капитал – 2 млн рублей, активы – 3 млн рублей. За такую же сумму компания продается третьему лицу. НДС не платится, налог на прибыль составит 1 млн рублей.

- Уставной капитал – 100 тысяч рублей, активы – 3 млн рублей. Плательщиком НДС признается сама компания (ст. 158 НК РФ). Налог высчитывается по сумме различия между выручкой и стоимостью чистых активов. Если продаются доли, то за учредителями остается право снизить размер налога, но только на первоначальную стоимость их вклада.

Важную роль играет соотношение балансовой стоимости активов и размера уставного капитала.

С бюрократической точки зрения, процедура оформления купли-продажи акций или долей предприятия намного проще и дешевле, нежели второй вариант. В частности, продажа компании как имущественного комплекса требует подготовки документации и осуществления регистрационных действий (ст. 12, ст. 13 Федерального закона № 122-ФЗ; ст. 561, п. 2, ГК РФ).

Полагаясь на перечисленные выше критерии, разберем каждый из вариантов сбыта имущества детально.

В большинстве случаев это не продажа бизнеса, а переход прав на организацию к новым собственникам. Об этом должен быть проинформирован каждый из участников общества. Те предприниматели, которые продали свои акции или доли, подлежат налогообложению. Его размер высчитывается с учетом правового статуса: юрлицо или физлицо.

Продажа организации как имущественного комплекса

К числу базисных документов, необходимых для проведения данного типа купли-продажи, относятся (ст. 561 ГК РФ):

- Акт инвентаризации.

- Бухгалтерский баланс.

- Независимое заключение аудитора о составе и стоимости компании.

- Перечень долгов организации с указанием размеров, сроков и требований кредиторов.

- При «покупке» сотрудников новому владельцу потребуется их письменное согласие (ст. 72 ТК РФ).

Затем, с учетом прав собственника, составляется договор (ст. 559 ГК РФ), вступающий в силу после прохождения государственной регистрации (ст. 560 ГК РФ). Продавцом компании уплачивается НДС (ст. 158 НК РФ) и налог на прибыль, который высчитывается согласно гл. 25 НК РФ.

Вывод

Прежде чем заключить, какой из вариантов продажи имущества компании будет наиболее успешным, правильнее произвести расчеты, вывести данные и сравнить результаты. Возможно, продать часть имущества – менее рентабельный способ, в сравнении с продажей имущественного комплекса целиком. Только собственник способен оценить риски и выгоду своего бизнеса.

Непрофильные активы: управление, реализация, продажа

Большинство крупных хозяйственных субъектов имеют непрофильные активы, которые могут приносить как убыток, так и значительную прибыль. Главное – правильно ими управлять.

Понятие непрофильных активов

Это такое имущество компании или предприятия, которое не задействовано в процессе производства и сбыта и не применяется для ремонта, обслуживания, учета основного процесса производства.

Сюда же относят и незаконченное строительство, акции, ценные бумаги, части в уставном капитале другого предприятия, которое имеет иное направление деятельности.

То есть это все то, что не задействовано в основной деятельности учреждения.

https://www.youtube.com/watch?v=NY2N_AJbjiw

В качестве примера можно привести ситуацию, когда предприятие имеет на балансе общежитие, детский сад, оздоровительный лагерь. Эти учреждения могут не приносить дохода, а затрачивать средства на них приходится всегда.

Эти «спящие» активы часто требуют значительных средств на свое содержание, что увеличивает общие расходы. Существую два пути для того, что получить материальную отдачу от этого имущества, находящегося на балансе:

- Продажа непрофильных активов (реализация).

- Реструктуризация.

Реализация непрофильных активов позволит предприятию избавиться от собственности, в которую он не желает вкладывать средства.

Руководство организации может не видеть для себя перспективы ее использования и придерживаться такой бизнес-стратегии, где данное имущество не будет задействовано.

Тогда продажа непрофильных активов – лучший способ избавления от бремени. Реализация является предподчтительной, если существуют некоторые условия для этого:

- слабая взаимосвязь непрофильного имущества с основным производством;

- есть потенциальные покупатели;

- это имущество пользуется спросом;

- актив имеет высокую стоимость.

В интернете часто можно встретить объявления крупных компаний о продаже имущества. Это всевозможные постройки, например мастерские, склады, квартиры, пансионаты, спортивные сооружения, земельные участки, автомобили, оборудование и многое другое.

Реструктуризация

Может осуществляться по-разному. Существуют следующие направления:

- Внедрение в основное производство – это является наиболее целесообразным, когда при ослаблении контроля существует риск получения низкокачественного либо дорогого полуфабриката, продукта, который используется в основной деятельности.

- Передача местным властям – обычно социальные активы, такие как детские сады, поликлиники, оздоровительные комплексы.

- Списание – если имущество морально или фактически устарело, либо если невозможно найти покупателя для продажи данного непрофильного актива.

- Сдача в аренду или передача на управление. Используется, если есть значительная взаимосвязь основного производства и непрофильных активов организации, и могут возникнуть срывы поставки при полной потере контроля со стороны основного собственника. Сдача в аренду является предпочтительной, когда рыночная стоимость имущества является низкой либо если собственник планирует в дальнейшем использовать имущество в основном производстве.

Последовательность работы с непрофильным имуществом

Реструктуризации должен предшествовать тщательный анализ со стороны руководства. Она осуществляется следующим образом:

- Оценка непрофильности активов.

- Определение экономической эффективности имущества.

- Оценка рынка этой продукции.

- Анализ подходящих способов реструктуризации.

- Оценка рисков, связанных с выведением имущества.

- Продажа, передача в аренду на аукционе.

- Налаживание отношений с выделенными активами.

Приобретение непрофильной собственности

С одной стороны, такое имущество может в некоторой степени мешать, и от него желательно избавиться. С другой стороны оно может стать дополнительным бизнесом и его покупают с целью инвестирования средств. Крупные банки, холдинги, предприятия всегда стремятся иметь такие инвестиционные активы. по сути других компаний им не мешает, наоборот, приносит выгоду и доход.

К примеру, непрофильные активы ОАО «Газпром» собраны в холдинг медиа сферы «Газпром-медиа». Он включает в себя радиостанции:

- Relax-FM.

- «Сити-FM».

- «Детское радио».

- «Эхо Москвы».

Еще «Газпром» является хозяином издательства «Семь дней», которое издает такие газеты и журналы как «Итоги», «Караван историй», «Трибуна», «Панорама TV». В сфере телевидения и кино «Газпром» руководит кинокомпанией «НТВ-кино», поддерживает кинотеатры «Кристалл-Палас» и «Октябрь», владеет интернет-ресурсом Rutube.

В сфере финансов «Газпром» владеет следующими компаниями:

Сбербанк и ВТБ

В банках часто складывается ситуация, когда на балансе появляются непрофильные активы. Это связано с тем, что клиенты банков берут кредиты под залог имущества, и при невозможности погашать кредит это имущество у них изымается.

https://www.youtube.com/watch?v=uLM-aOeRoIo

В период кризиса у Сбербанка появилось большое количество такого имущества, среди них были разные строения, сеть торговых объектов и доля в нефтегазовом бизнесе. В связи с большими расходами на содержание непрофильных активов банка было решено их распродавать. Для этих целей был создан «Российский аукционный дом».

Еще один крупный банк страны «ВТБ» является владельцем компании «Галс-Девелопмент», которая специализируется на строительстве жилых и нежилых сооружений. Эта компания построила «Детский мир» на Лубянке, комплекс элитного жилья «Литератор», комплекс в зоне отдыха «Камелия» в Сочи. Кроме того, «ВТБ» имеет собственность в газовой отрасли.

Оао «российские железные дороги»

Крупнейшая транспортная организация страны инвестирует во многие проекты и является собственником нескольких различных компаний. Непрофильные активы «РЖД»:

- акции «Кит Финанс» — это коммерческий банк;

- доля собственности в «ТрансКредитБанк» — это финансовое учреждение обслуживает сферу транспорта и смежные области;

- негосударственный фонд «Благосостояние» — работники отрасли отчисляют в его адрес денежные средства, а при достижении пенсионного возраста получают пенсию из него;

- ОАО «Мостотрест» — организация, которая занимается возведением автомобильных и железнодорожных мостов, фундаментов, транспортных развязок, путепроводов и др.

Другие подводные камни непрофильного имущества

Инвесторы предпочитают отдавать свои деньги понятному и прозрачному бизнесу. Если у предприятия есть данное имущество, то в глазах инвесторов оно оценивается как менее привлекательное. Для этого многие банки создали отдельные управляющие компании, которые занимаются исключительно непрофильными активами, и полностью отделены от банковской сферы.

Если руководство предприятия принимает решение продать непрофильные активы, то можно провести некоторые мероприятия, благодаря которым удастся повысить цену сделки. Сюда относятся:

- Общая оценка.

- Краткое описание активов, предлагаемых к продаже.

- Составление инвестиционного меморандума. Это такой документ, который описывает основную бизнес-идею или модель проекта, его преимущества, выгоду и все остальное, чтобы показать инвестиционную привлекательность актива.

- Выбор возможных покупателей.

- Непосредственное доведение информации до них.

- Проведение рекламы.

- Переговоры.

- Проведение аудита со стороны партнера.

- Заключение сделки и подписание документов.

Процесс отторжения довольно трудоемкий и сложный. Этапы выделения активов непрофильного характера:

- Определить, насколько имущество является профильным.

- Проанализировать эффективность его использования.

- Изучить рынок данной продукции.

- Определить возможные варианты реструктуризации.

- Провести оценку активов.

- Определить риски при выведении активов и возможные меры их снижения.

- Проведение сдачи в аренду либо продажи.

- Налаживание взаимосвязей с выделенными активами.

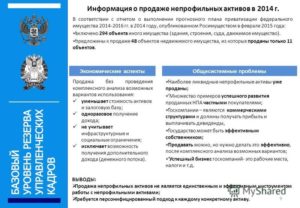

Непрофильные активы есть на балансе почти всех крупных организаций и субъектов бизнеса. Что-то из этого имущества досталось им в наследство со времен Советского Союза или в результате изменений в процессе деятельности. А с другой стороны, непрофильные активы зачастую используют для инвестирования средств в дополнительный бизнес, который приносит соответствующий доход.

В случае, если это имущество является просто бременем и балластом, которое «высасывает» деньги, то верным решением будет продать или реструктуризировать эти активы.

Продавать его можно, если оно совсем не нужно и есть реальный покупатель. В остальных случаях лучше выбрать сдачу в аренду или перевод в основное производство.

Ликвидация возможна, если имущество совершенно никак не может быть использовано и устарело.

Продажа непрофильных активов компании

Активы организации разграничиваются по разным признакам. Один из этих признаков – характер эксплуатации в деятельности предприятия. Активы могут быть профильными и непрофильными. Первые используются в основной деятельности субъекта, а вторые – нет.

Признаки непрофильных активов

Признаки непрофильных активов (НА) оговорены в Приказе №526 от 30.12.2014. Рассмотрим их подробнее:

- Не соответствуют стратегическим целям предприятия.

- Эксплуатация не в полном объеме.

- НА представляют собой фактически балласт для предприятия.

- Объекты, находящиеся на предприятии в избыточном объеме.

Бухгалтер должен учитывать эти критерии. Они обязательны при обнаружении непрофильных активов. Обнаруженные непрофильные объекты объединяются в комплекс.

Преимущества реализации непрофильных активов

Компания может продать свои активы. Это решение влечет за собой эти преимущества:

- Привлечение дополнительных финансов.

- Уменьшение трат на содержание и обслуживание непрофильных активов.

- Увеличение инвестиционной привлекательности.

- Увеличение конкурентоспособности.

- Концентрация только на тех ресурсах, которые принципиальны для деятельности предприятия.

Реализация позволяет организации избавиться от балласта и сконцентрировать свои силы на главном направлении. Необходимо учитывать, что непрофильные объекты нуждаются в обслуживании, учете. Потому ненужное выгодно просто продать. Процесс реализации отлажен, так как с проблемой избавления от непрофильных активов сталкиваются многие фирмы.

https://www.youtube.com/watch?v=of5Yjws5xSg

Наличие НА у компании – это, как правило, итог приватизации или реорганизации субъектов. Эти процедуры осуществлялись в девяностых годах, после чего у новых владельцев появлялись ненужные объекты. В связи с возникшей ситуацией был установлен порядок реализации непрофильных активов.

Основные особенности реализации непрофильных активов

Методология, утвержденная Приказом №372 Росимущества от 26.09.2014 года, является главным актом, регулирующим выявление активов и их извлечение из комплекса. Эта методология является материалом для консультации. Она используется в качестве пособия. То есть там не дано четко установленных правил. На основании приведенных положений можно разработать свой порядок определения НА.

Единица управленческого учета – это один актив или комплекс НА, которые участвуют в извлечении прибыли. При установлении профильности этих активов нужно иметь ввиду комплекс задач, стоящих перед фирмой. Эти задачи и стратегии деятельности предприятия прописаны во внутренних документах.

НА рекомендуется объединять в комплекс. Рассмотрим пример. В процессе инвентаризации обнаружился станок, причисляемый к непрофильным активам. Он не может являться единицей управленческого учета, так как он не оказывает существенного вклада в бюджет. Если на предприятии есть другие станки, рекомендуется объединить их в один комплекс.

Алгоритм подготовки к реализации

Решение о профильности активов и их реализации принимается советом директоров предприятия. На совете формируется определенное поручение. На его основании осуществляется анализ активов. Анализ подразделяется на три этапа:

- Подготовка. Проводится инвентаризация активов. После этого они входят в реестр единиц управленческого учета.

- Статус. Активам присваивается статус путем соотнесения их функций со стратегией предприятия.

- Заключительный этап. Установление профильности в границах одной единицы учета.

По итогам подготовительных мероприятий осуществляются эти меры:

- Формирование программы по продаже НА, утверждение документа на совете директоров.

- Уведомление о решении совета директоров главного акционера. Главным акционером считается государство.

Последний вариант актуален в том случае, если непрофильные активы не обнаружены.

Программа по продаже непрофильных активов

Составленная программа по реализации включает в себя эти факты:

- Критерии отнесения объектов к непрофильным.

- Реестр, в который входят НА.

- Указание на документы о правах собственности на НА.

- Информация о том, есть ли обременения.

- Данные о балансовой стоимости объектов.

- Информация о методах, которые были применены в границах продажи активов.

- Порядок исполнения реализации.

- Сроки отчуждения объектов.

К программе прилагаются копии правоустанавливающих бумаг. Приведенная программа является, по сути, шаблоном. Его нужно придерживаться, однако полное следование положениям не обязательно.

Отклонение от программы допустимо тогда, когда выявлены еще и профильные активы. Если их мало, можно включить эти объекты в приведенную программу.

Реестр под немногочисленные объекты формировать бессмысленно.

Главным аукционером непрофильных активов считается государство. Оно не дает четкий порядок реализации. Существуют лишь рекомендации, на которые может опираться компания. Алгоритм продажи в конкретном случае определяется индивидуальными нюансы. Предприятие может подстраивать стандарты под себя.

К СВЕДЕНИЮ! Избавиться от непрофильных активов можно различными методами, такими как реализация, ликвидация, передача на государственный баланс.

Как осуществляется продажа? Практически в стандартном порядке. Предприятие может реализовать активы на аукционах. Оно также может найти покупателей посредством объявления на своем сайте.

Государственный контроль над реализацией

Эффективность продажи непрофильных активов определяется акционером. Последний основывается в своих оценках на плане продаж. Плановые показатели сравниваются с фактическими. Последние определяются по итогам продажи активов. Рекомендуется поквартально планировать продажу объектов, подлежащих отчуждению.

https://www.youtube.com/watch?v=5nDyYT8JcJY

Государственный контроль над итогами реализации осуществляется этими способами:

- Текущий. Контрольные мероприятия исполняются каждый квартал. Реализуются они обычно с помощью электронных инструментов. Информацию никуда не нужно подавать. Сведения для контроля размещаются в личном кабинете, сформированном на межведомственном портале. Компания, регистрируясь в личном кабинете, получает перечень вопросов. Она должна ответить на них в форме отметок или сообщений. Именно эта информация подлежит контролю.

- Итоговый. Предполагает объединение данных за корпоративный год. Этот инструмент нужен для гарантии прозрачности процедуры взаимодействия предприятия с НА. Компания должна предоставлять годовые отчеты. В них приводится сводная информация по активам, их перечень, процесс воплощения программы по реализации. Если предприятие не выполнило какой-либо пункт программы, оно должно предоставить письменные объяснения.

Выше упоминались преимущества, которые обеспечивает реализация НА. Правильно организованный процесс продажи позволяет действительно получить все приведенные выгоды. Процедура позволит увеличить прибыль предприятия, поднять его капитализации.

Бухучет реализации непрофильных активов

При отражении реализованных активов в отчетности нужно ориентироваться на ПБУ 9/99, 10/99. Счета учета используются на основании Плана счетов и Приказа №94н. Рассмотрим стандартные проводки:

- ДТ62 КТ91. Реализация актива. Фиксируется по своей договорной стоимости в структуре прочих доходов предприятия.

- ДТ91 КТ68. Выделение НДС.

- ДТ91 КТ1, 7, 10, 8. Списание непрофильных активов с учетом их балансовой стоимости.

Реализация непрофильных активов – это трудоемкая процедура. Для ее адекватного проведения нужны соответствующие знания. Если бухгалтеру не хватает этих знаний, можно обратиться за профессиональной помощью.

Как и зачем осуществляется продажа непрофильных активов, находящихся на балансе банка

Непрофильные активы банка не соответствуют целевой стратегии организации и являются обременением, которое требует денежных средств для содержания и не приносит дохода. Это может быть:

- Недвижимость.

- Транспорт.

- Социальные объекты.

- Товары.

- Оборудование и т.д.

Чаще всего это залоговое имущество должников, которые брали денежные средства и по каким-то причинам не имеют возможности вернуть их в полном объеме. Значит залог должника при невыполнении условий кредитного договора переходит на баланс финансового предприятия.

Залоговую собственность либо продают, чтобы покрыть долги кредитора и компенсировать затраты банка, либо предлагают другие варианты выплаты задолженности.

Управление непрофильным имуществом, находящимся на балансе

Каждая финансовая организация желает убрать со своего баланса непрофильные активы, которые лежат мертвым грузом, если не видит перспектив для их использования. Для этого предусмотрена реализация или реструктуризация.

В интернете часто попадаются объявления о продаже той или иной собственности банков. Чаще всего это залоговые квартиры и автомобили должников, склады предприятий, которые не смогли погасить кредит, товары или оборудование.

Что делать с непрофильными активами

Непрофильные активы чаще всего требуют средств для содержания и не приносят прибыли. Финансовые организации стараются избавиться от этого балласта следующим путем:

- Продажа.

- Реструктуризация.

Любой из способов ликвидации непрофильных активов требует тщательного анализа, чтобы определить, какой из вариантов управления активами предпочтительнее.

Продажа имущества

Когда предприятие не видит перспектив по использованию непрофильных активов, то проводится анализ рынка и имеющегося имущества. В случае, если аналитические мероприятия показали целесообразность реализации, готовится документация для продажи. Она предпочтительнее, если:

- имеются потенциальные покупатели собственности;

- имущество пользуется спросом;

- активы имеют высокую стоимость;

- отсутствие связи активов с деятельностью организации.

Процесс реализации осуществляется через торги (аукцион) или публикации реестра на сайте компании.

Реструктуризация активов

Рассмотрим варианты реструктуризации непрофильных активов:

- Внедрение в основное производство предприятия.

- Передача муниципалитету, если это здания общественного назначения.

- Списание. Чаще всего происходит, если в активах устаревшее оборудование или не находится покупатель.

- Аренда или передача в управления третьим лицам. Если в собственности банка квартира и ее рыночная стоимость низкая, будет скорее принято решение о сдаче жилья в наем и получении ежемесячного дохода, нежели о реализации.

Реструктуризация также невозможна без анализа рыночных условий.

Непрофильные активы банков и их продажа

Основная деятельность банков – это вклады и предоставление кредитов. Одно из условий предоставление займа – гарантии. Чаще всего в их роли выступает залоговое имущество компаний или физических лиц.

Люди закладывают квартиры и свои авто для получения денежных средств в долг. Если заемщик не выполняет свои обязательства по выплате долгов, то залог становиться собственностью банка. Впоследствии залоговое имущество реализуется, чтобы возместить расходы.

Рассмотрим этот процесс на примере ведущих российских банков.

ВТБ

Весной 2021 года ВТБ завершил присоединение «Банка Москвы», который был поглощен не так давно. Он взял на себя все обязательства учреждения, как и его непрофильные активы. Сейчас ВТБ как раз занимается их распродажей, чтобы покрыть долги перед клиентами поглощенного банка, который превышает пол миллиарда рублей.

https://www.youtube.com/watch?v=RVIdJgc9Akg

Объектов много, в основном недвижимость. В реестре – 31 наименование. На аукцион выставлены и акции винзавода «Корнет», задолженность которого более 3 млрд. рублей. Потенциальные покупатели имеются, но считают цену слишком высокой.

Тем не менее, начальная цена многих объектов собственности может быть снижена вплоть до 70% от рыночной. Реализация осуществляется путем электронных торгов на сайте Единой электронной торговой площадки, принять в них участие может любой желающий.

Для этого нужно зарегистрироваться в системе и получить электронную подпись.

Часть объектов реализуется путем прямой продажи. Это недвижимость, автомобили, оборудование и техника для бизнеса. Объявления размещены непосредственно на сайте ВТБ. Все указанное имущество также продается в кредит от ВТБ, рассчитать который можно здесь же на сайте.

Сбербанк

Реестр непрофильных активов Сбербанка всегда обновляется. Что-то продается, что-то вновь поступает на баланс банка. Реализация осуществляется в конкурсной форме открытого или закрытого типа. Сбербанк перед тем как принимать имущество в залог проверяет его ликвидность.

Реализует свои непрофильные активы Сбербанк двумя вариантами: либо через исковое заявление, либо по договоренности с заемщиком. Арест залогового имущества осуществляется не сразу. После прекращения выплат заемщику дается еще 3 месяца, прежде чем дело будет передаваться в суд.

Иногда банк предлагает клиенту реструктуризацию. Например, увеличивают срок кредита, чтобы уменьшить ежемесячный платеж. Если ни одни из способов не подходит заемщику, тогда залоговое имущество полежит продаже с оплатой наличными денежными средствами или с помощью перевода долга на другое физическое лицо.

Также банк дает возможность клиенту самому продать собственность, чтобы расплатиться с долгами.

На сайте банка располагается реестр объектов недвижимости, которые продаются или сдаются в аренду. Часть имущества реализуется на торгах. Подробную информацию об имеющихся непрофильных активах, доступных для покупки или аренды, можно получить только у сотрудника банка.

«Россельхозбанк»

Реализацию «Россельхозбанк» осуществляет по следующим принципам:

- Регулярный анализ активов.

- Прозрачность и публичность процедур.

Все это делается для поиска потенциальных клиентов. Руководство банка ежегодно утверждает новый план реализации непрофильных активов. Собираются данные об ожидаемом экономическом эффекте и составляется матрица возможных рисков с оценкой степени критичности и факторов.

Всю информацию и реестр активов сотрудники «Россельхозбанка» выкладывают на официальный сайт банка.

С сайта можно скачать базу имущества отдельным файлом, а также воспользоваться системой поиска, выбрав регион, площадь и тип объекта. Однако пока сервис работает плохо, а поиск ведется только по жилой недвижимости. В то время как в базе данных залогового имущества находится более 1500 объектов, в том числе оборудование и производственные комплексы.

«Газпромбанк»

В списке непрофильных активов «Газпромбанка» имеется недвижимость, транспорт, ценные бумаги, оборудование и многое другое. Продажу банк производит несколькими вариантами:

- Клиент самостоятельно продает свою собственность и гасит долг по кредиту.

- Реализация осуществляется с помощью аукциона.

Реализация проводится через собственную электронную торговую площадку https://etpgpb.ru/realestate/.

Подать заявку на участие можно прямо на сайте, при первом обращении необходимо пройти процедуру регистрации и получения электронной подписи.

«Альфа-Банк»

Реализация непрофильных активов «Альфа-Банка» происходит по стандартной схеме и не отличается от подобных процедур других банков как в досудебном порядке, так и по решению суда.

Если заемщик не осуществляет самостоятельную продажу залоговой недвижимости, «Альфа-Банк» организовывает торги. На официальном сайте размещается список тех объектов, которые подлежат продаже.

Можно скачать файл с базой недвижимости либо обратиться по контактным телефонам или e-mail.

По сравнению с ранее описанными банками здесь объем реализации весьма скромен – чуть более 70 объектов по всей России.

Преимущества и недостатки покупки залогового имущества банков

Гражданин при покупке квартиры желает получить недвижимость ниже рыночной стоимости, а банк — продать залоговое имущество без потерь.

Обычно объекты выставляются на продажу по заниженной цене, потому что банк заинтересован в быстрой реализации залога и получении наличных живых денег. Это явное преимущество.

Но жилье часто имеет обременение в виде прописанных на этой жилплощади граждан, это определенный недостаток.

https://www.youtube.com/watch?v=Mnb9CjGNCHM

Во избежание рисков специалисты советуют тщательно проверять документацию и не принимать необдуманных решений.

Непрофильные активы, по сути, это средства банка, которые должны принимать активное участие в деятельности, но находятся в подвешенном состоянии по тем или иным причинам. Их активно продают и ищут другие варианты использования.

Непрофильные активы бывают не только у кредитных организаций, об общих принципах продажи и примерах из практики — видео ниже.

Как проходит реализация непрофильных активов и зачем это делается — Юридический справочник бизнеса

Современные экономические условия для успешного развития компании требуют наличия соразмеренного состава и структуры активов, эффективное управление которыми позволит ей оставаться на плаву, сохранить свою платежеспособность и финансовую устойчивость.

Ниже мы подготовили подборку материалов, которые помогут Вам разобраться в порядке отнесения понятия профильности к имеющимся на предприятии непрофильным активам, их преимуществах и порядке реализации.

Классификация активов компании, понятие профильности

Классификация активов компании осуществляется по различным признакам, одним из которых является характер применения в основной деятельности организации.

Здесь различают два вида активов: профильные и непрофильные.

Профильность таких активов определяется, прежде всего, с учетом соответствия конкретного актива выбранной стратегии компании и его способности влиять на осуществление этой стратегии.

Подробней о том, что такое непрофильные активы, и нужно ли от них избавляться, читайте в нашем материале здесь.

Исходя из этого правила, понятию «профильные активы» можно дать следующее определение: принадлежащие компании активы, необходимые в целях реализации выбранной стратегии.

В свою очередь, «непрофильные активы» – это принадлежащие компании активы, наличие (отсутствие, применение) которых не может оказывать влияние на осуществление выбранной стратегии.

Преимущества применения непрофильных активов

На сегодняшний день реализация непрофильных активов – вопрос достаточно актуальный для компаний.

Поскольку наделяет их определенными преимуществами:

- способствует привлечению дополнительных финансовых возможностей;

- оказывает влияние на снижение затрат, связанных с содержанием и обслуживанием активов;

- содействует инвестиционной привлекательности и повышению конкурентоспособности;

- позволяет сконцентрироваться на тех ресурсах, применение которых является важным при достижении стратегической цели.

Реализация активов: для чего это нужно и чем следует руководствоваться

Наличие у компаний непрофильных активов сегодня – в большинстве случаев результат приватизации либо реорганизации предприятий, характерный для 90-х годов. В связи с этим, в целях повышения эффективности управления принадлежащими госкомпаниям активами, государственными акционером (Росимуществом) был разработан определенный порядок реализации непрофильных активов.

Главный документ, которым должны руководствоваться предприятия при выявлении непрофильных активов при извлечении из общего имущественного комплекса и дальнейшей их классификации, является одноименная методология, утвержденная 372-м приказом Росимущества от 26 сентября 2014 года.

Рассматриваемая методология призвана служить в качестве консультационной поддержки государственным компаниям, наглядного пособия для выработки собственного алгоритма и определения активов согласно установленным критериям.

При ее разработке учитывалось мнение и корректировки федеральных исполнительных органов власти, крупных аудиторских компаний, общественно-профессиональных и государственных компаний.

Единица управленческого учета и выбор активов

Чтобы несколько облегчить работу компаний, связанную с классификацией активов, было введено понятие «единицы управленческого учета», в качестве которой следует рассматривать актив либо минимальных комплекс таких активов, активно (потенциально) задействованных в генерации поступления денежных средств.

https://www.youtube.com/watch?v=xAep4DPadY8

При определении профильности активов следует, в частности, исходить из совокупности задач, содержание которых отражено во внутреннем документе о стратегии развития компании.

Поскольку такой документ часто не имеет ссылок на конкретные активы, а только лишь определяет функционал (виды деятельности) компании, специалисты рекомендуют объединять активы в комплексы с учетом объема аккумулируемых денежных средств и масштаба компании.

Рассмотрим на следующем примере: крупной государственной компанией в результате анализа собственных активов был выявлен такой непрофильный актив, как станок. Поскольку масштабы компании говорят о возможной мобилизации значительных денежных поступлений, станок не может рассматриваться в качестве единицы, способной осуществить большой вклад в общий бюджет организации.

В такой ситуации целесообразно принимать в качестве единицы управленческого учета комплекс аналогичных по своему функционалу составляющих. Здесь имеется в виду цех, объединяющих множество таких станков.

Механизм реализации активов: основные этапы

Вопрос, связанный с применением понятия профильности к имеющимся в компании активам, равно как и принятие решения по их дальнейшей реализации, – прерогатива совета директоров организации. По его поручению и с учетом директивных указаний главного акционера (Росимущества) менеджмент компании производит анализ активов.

Происходит это в три следующих этапа:

- подготовительный, который включает в себя инвентаризацию имеющихся активов с их последующим включением в реестр единиц управленческого учета и классификацией;

- присваивание статуса профильности путем соотнесения со стратегической целью компании;

- непосредственное определение профильности активов в рамках единицы учета.

В зависимости от результата такого анализа есть два возможных варианта дальнейшего алгоритма действий, которого должны придерживаться компании в целях реализации выявленных активов. Первый – разработка программы относительно реализации непрофильных активов и утверждение ее советом директоров; реализация программы менеджментом компании, – в случае наличия непрофильных активов. Второй – уведомление о принятом решении главного акционера (Росимущества), – в случае отсутствия непрофильных активов.

Для наглядности приводим весь процесс реализации непрофильных активов в форме представленной схемы.

Непрофильные активы

Сама программа, связанная с реализацией непрофильных активов госкомпаниями, должна включать в себя определенные разделы.

Разделы следующие:

- критерии, согласно которым происходит отнесение активов к непрофильным;

- реестр, объединяющий выявленные непрофильные активы;

- сведения о наличии правоустанавливающих документов на такие активы плюс приложение соответствующих копий;

- сведения относительно наличия обременений;

- сведения, свидетельствующие о балансовой стоимости активов;

- сведения о способах, используемых в рамках реализации активов, плюс порядок осуществления;

- сведения о сроках, связанных с отчуждением активов.

Следует признать, что не все компании точно следуют разработанному шаблону, особенно, когда речь идет о выявлении нескольких профильных активов.

Если последних мало – допускается включение их в формат программы, связанной с реализацией непрофильных активов. Разработка реестра в таком случае будет неуместна.

В принципе, государство, выступающее в качестве главного акционера, не принуждает строго соблюдать все оговоренные рамки и говорит лишь о рекомендательном характере разработанных стандартов управления. Поэтому, как будет далее реализовываться механизм, зависит от наличия индивидуальных особенностей, характерных для конкретной компании.

Реализация непрофильных активов может осуществляться посредством способа и согласно срокам, оговоренных утвержденной программой. Это может быть, например, продажа, передача на баланс местным властям, ликвидация, прочее.

Государственный контроль и оценка

Степень эффективности реализации выявленных непрофильных активов оценивается акционером, исходя из соответствия плана продаж фактическим показателям, полученным в результате реализации активов компанией. При этом рекомендуется осуществление ежеквартального планирования продаж непрофильных активов, подлежащих отчуждению.

https://www.youtube.com/watch?v=3R4yzby8Ylo

В целом, акционерный государственный контроль, связанный с реализацией непрофильных активов, может производиться посредством двух способов: текущего, имеющего под собой ежеквартальную основу, или итогового, объединяющего сведения за корпоративный год.

Первый способ, как правило, применяется в электронном виде.

Для представления соответствующих сведений компании используют свой личный кабинет, созданный на межведомственном портале по управлению госсобственностью.

Весь процесс передачи информации строиться на ответах компаний (проставлении отметок, цифровых комбинаций, выдачи текстовых сообщений) на вопросы, содержащиеся в установленном перечне.

Второй способ государственного контроля, призванный обеспечить прозрачность процесса взаимодействия компаний с непрофильными активами, подразумевает представление годовых отчетов, где должна быть обязательно отражена сводная информация по имеющимся активам (перечень таких активов) и ходе реализации программы (причинах невыполнения отдельных пунктов).

Подводим итоги

Реализация непрофильных активов – это важное направление деятельности предприятия, осуществляемое с учетом директивных указаний главного акционера (Российской Федерации/Росимущества), рекомендаций управленческих органов и эффективного взаимодействия представителей менеджмента компании. От того, как собственно будет реализован весь механизм по реализации непрофильных активов, зависит дальнейший рост прибыли и капитализации компании.