Для арендодателей часто самым подходящим налоговым режимом является УСН «доходы», но выводы для каждого конкретного случая лучше проверять вычислениями. Пример расчетов и 4 ситуации, когда лучше выбрать другой режим.

Для организаций и предпринимателей налогообложение сдачи в аренду недвижимости возможно в нескольких вариантах. В каждом – есть свои преимущества и недостатки.

Рассмотрим, какие отчисления в бюджет ждут собственника недвижимости, и как выбрать оптимальный налоговый режим.

- Специальные налоговые режимы для арендодателя

- Два вида «упрощенки»

- Патентная система для ИП-арендодателя

- Сдача в аренду и система налогообложения в виде ЕНВД: когда это возможно?

- Общая система: какие налоги платить и когда применение оправдано

- Выбираем самый выгодный вариант – примеры расчетов

- Пример 1

- Пример 2

- Сдача ИП в аренду собственного нежилого помещения в 2021 — налогообложение

- Как происходит

- Налогообложение при сдаче ИП в аренду собственного нежилого помещения

- Нюансы

- Сдача квартиры в наем физ лицом без образования ИП

- Договор аренды

- Права и обязанности сторон

- Отличия налогообложения дохода от аренды

- Ответственность при неуплате налога

- 2021 применение усно ип при сдаче в аренду нежилых помещений

- Ооо сдача в аренду нежилого помещения усн особенности

- Как сдать ип в аренду собственного нежилого помещения

- Можно ли при сдаче в аренду нежилой недвижимости применять усн?

- Сдача квартиры в наем физ лицом без образования ип

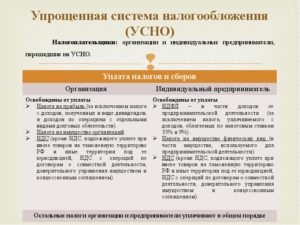

Специальные налоговые режимы для арендодателя

Спецрежимы (УСН, ЕНВД, ПСН) отличаются простотой учета и отчетности, уменьшают количество уплачиваемых налогов и для прибыльного бизнеса – сокращают нагрузку.

Все плательщики на спецрежимах освобождены от НДС, НДФЛ предпринимателя, налог на прибыль и частично на имущество – вместо них устанавливается один налог.

Особенности налога на имущество для спецрежимов:

- уплачивается по офисной, торговой недвижимости, объектам общепита и бытового обслуживания, административным центрам, если в регионе принят соответствующий закон и определена кадастровая стоимость площадей;

- ставка до 2% – принимается местным законодательством.

Специальные режимы имеют свои особенности применения.

Два вида «упрощенки»

Если арендодатель отвечает установленным критериям – выбор в пользу УСН часто является оптимальным.

Упрощенная система доступна, если годовой доход не превышает 150 млн руб. (лимит с 01.01.2021), стоимость основных средств не выше 150 млн руб. и количество сотрудников не больше 100.

«Упрощенка» может применяться в двух вариантах – на выбор налогоплательщика.

Единый налог при УСН «доходы – расходы»:

- ставка 15%;

- база для расчета – выручка, уменьшенная на затраты;

- минимальные отчисления – 1% поступлений.

Единый налог при УСН «доходы»:

- ставка 6%;

- база – выручка, т. е. все поступления;

- есть вычеты – от исчисленного платежа отнимаются страховые взносы.

В регионах могут вводиться льготы, но для арендного бизнеса – это редкость.

Платить 15% от прибыли выгоднее, чем 6% от дохода, только если соотношение затрат и выручки больше 0,6 – для аренды это бывает крайне редко.

Тем не менее, если юрлицо сдает неликвидные площади за символическую плату, чтобы простой не приносил убытка, УСН 15% применять выгодно. Ставка ниже, чем у налога на прибыль, нет НДС, а сумму отчислений можно свести к минимальному 1%.

Предпринимателями в первом виде «упрощенка» фактически не применяется, так как при сдаче в аренду нежилого помещения ИП налогообложение в виде УСН 6% позволит уменьшить исчисленный налог на «личные» взносы в ПФР и ФСС. Для небольших арендных поступлений это может снизить платеж до нуля, в других случаях – сократить налоговую нагрузку.

Патентная система для ИП-арендодателя

Режим доступен только предпринимателям-собственникам недвижимости, зарабатывающим на ней не более 60 млн руб. в год.

Налог при патентной системе налогообложения при сдаче в аренду:

- действует при наличии принятого в регионе закона;

- ставка 15%, может быть снижена на уровне субъекта РФ;

- база для расчета – установленный «базовый» доход, скорректированный коэффициентами, не зависит от фактически полученного.

Предприниматель оплачивает патент (на срок до 12 месяцев), никакую отчетность в ФНС не сдает, но должен вести книгу учета доходов.

Плюс патента – максимальная простота. Минус – нет вычетов на страховые взносы.

Сдача в аренду и система налогообложения в виде ЕНВД: когда это возможно?

Платить ЕНВД можно при сдаче в аренду торговых мест на крытых рынках, ярмарках, в торговых комплексах и т. д. Главное требование для применения «вмененки»: объект не должен иметь торговые залы.

https://www.youtube.com/watch?v=vLCJV2NwT5I

Единый налог на вмененный доход:

- вводится в действие региональным законом (есть не во всех городах);

- ставка от 7,5 до 15%;

- база для расчета – утвержденный законодательством («вмененный») уровень дохода;

- применяются вычеты на взносы и пособия.

Организации и ИП с работниками могут уменьшить платеж (до 50%) на суммы уплаченных взносов и пособий. ИП без работников имеют право снизить ЕНВД на всю сумму «личных» страховых взносов. Налоговый учет и отчетность – в минимальном объеме.

Применять спецрежим выгодно, имея высокие и стабильные поступления от арендаторов: если в какой-то период выручки не будет – «вмененку» все равно придется заплатить.

Общая система: какие налоги платить и когда применение оправдано

Это самый сложный режим с точки зрения учета и отчетности. Традиционное (общее) налогообложение предполагает уплату трех основных налогов:

- на прибыль организаций и НДФЛ для предпринимателей:

ставки 20% для юрлиц и 13% для ИП;

начисляется с прибыли, т. е. позволяет учесть затраты;

если расходы равны или превысили выручку, к уплате будет ноль.

- на имущество:

рассчитывается от стоимости недвижимости;

ставка до 2,2%, если расчет производится по остаточной стоимости, и до 2% – если по кадастровой; конкретный размер зависит от региона.

- на добавленную стоимость:

ставка 18%;

фактически будет уплачено 18/118 от размера арендной платы без коммунальных и иных аналогичных платежей;

при квартальной выручке менее 2 млн руб. можно получить освобождение от НДС.

Основной минус ОСНО для арендного бизнеса – высокая налоговая нагрузка. Доля затрат при сдаче в наем нежилых помещений невысока. Поэтому возможность учета трат – преимущество ОСНО – не несет особых плюсов.

В каких случаях без традиционной системы не обойтись?

- Налогоплательщик не может применять упрощенную, потому что не подходит под ее критерии. Например, недвижимость стоит больше 150 млн руб., или доход превысил установленный лимит (о критериях – см. далее).

- Сдача в наем помещений – это неосновной бизнес и приносит незначительную прибыль. Например, сдается в аренду небольшая часть площади кафе, при этом системой налогообложения для кафе выбрано ОСНО. В этом случае целесообразно аренду также оставить на общей системе.

Выбираем самый выгодный вариант – примеры расчетов

Выбор системы налогообложения зависит от множества факторов. Для каждого конкретного случая лучше провести предварительные вычисления.

Пример 1

ООО «Альта» сдает в аренду торговые площади (100 кв. м), коммунальные платежи учтены в арендной плате.

| Поступления | |

| Арендная плата, в т. ч.– НДС | 1 440,00219,66 |

| Затраты в целях налогообложения | |

| коммунальные платежи, в т. ч.– НДС | 86,4013,18 |

| заработная плата | 90,00 |

| взносы на фонд оплаты труда | 27,18 |

| прочие издержки | 60,00 |

| амортизация | 300,00 |

| налог на имущество по кадастровой стоимости | 100,00 |

| Доходы | 1 220,34 | 1 440,00 | 1 440,00 | 1 440,00 5) |

| Расходы | 650,40 | 663,58 | – | – |

| НДС | 206,48 1) | – | – | – |

| Налог на прибыль / УСН / ЕНВД | 113,99 2) | 116,46 3) | 59,22 4) | 322,35 6) |

- 219,66 – 13,18 = 206,48

- (1 220,34 – 650,40) × 20% = 113,99

- (1 440,00 – 663,58) × 15% = 116,46

- 1 440,00 × 6% – 27,18 = 59,22

- базовая доходность для площади более 5 кв. м составляет в месяц 1,2 тыс. руб./ кв. м

- (1 440,00 × 0,9 × 1,798 × 15%) – 27,18 = 322,35 (коэффициент-дефлятор равен 1,798 на 2021 г.; корректирующий коэффициент принят 0,9)

Рисунок 1. Налоговая нагрузка ООО «Альта», % от выручки

Пример 2

Условия аналогичны предыдущим, но арендодателем выступает ИП. К обязательным отчислениям прибавятся страховые взносы в размере 39,39 тыс. руб.

| НДФЛ / УСН / ЕНВД / Патент | 68,97 1) | 110,54 2) | 43,20 3) | 282,96 4) | 60,00 5) |

- (1 220,34 – 650,40 – 39,39) × 13% = 68,97

- (1 440,00 – 663,58 – 39,39) × 15% = 110,54

- 1 440,00 × 6% × 50% = 43,20 (можно уменьшить не более чем в два раза)

- (1 440,00 × 0,9 × 1,798 × 15%) – 27,18 – 39,39 = 282,96

- 1 000,00 × 6% = 60,00 (по базовой доходности, установленной в Москве, Внуково)

Для рассмотренных примеров выбор очевиден: упрощенная система налогообложения со ставкой 6% позволяет максимально сократить налоговую нагрузку.

https://www.youtube.com/watch?v=Fqwy0fMkZaw

Однако выводы справедливы для конкретных ситуаций, в ряде случаев стоит остановиться на иных вариантах:

- ОСНО: позволяет предъявить к возврату НДС, если объект только что приобретен, и продавец-плательщик НДС. Кроме того, на общей системе при больших текущих затратах налог может быть нулевым.

- УСН «доходы – расходы»: является выгодной, если лучше обойтись без НДС, но доля затрат высока (превышает 60% от поступлений).

- ЕНВД: можно сэкономить для площадей больше 5 кв. м, если аренда выше 5 400 руб. / кв. м.

- ПСН: выгодность зависит от региона. Так, для г. Новосибирска по выше рассмотренным условиям стоимость патента составит 24 тыс. руб., и патент окажется наиболее выгодным решением.

Категории

НалогиНалоги видов бизнеса

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

?>

Сдача ИП в аренду собственного нежилого помещения в 2021 — налогообложение

Выгода арендодателя индивидуального предпринимателя очевидна, когда он сдает внаём нежилое помещение. Такое явление называется – коммерческое помещение, когда нежилая площадь сдана в аренду под определенную плату с целью, чтобы использовать ее в предпринимательских целях с регулярной прибылью.

Сам процесс передачи во временное пользование индивидуальным предпринимателем собственного нежилого помещения происходит по своему алгоритму действий.

Нужно знать все нюансы – какие документы сдавать нотариусу, следует ли арендное соглашение регистрировать еще где-то, какой налог платится обязательно и другие детали.

На основании статьи 608 ГК РФ любой арендодатель недвижимости должен быть её собственником.

В законе не указывается физическим лицом, либо индивидуальным предпринимателем или юридическим лицом должен быть собственник. Форма собственности может быть любой – главное, чтобы документами она была подтверждена в отношении нежилого помещения.

При заключении сделки аренды по нежилому помещению право собственности на такое имущество не переходит к арендатору от арендодателя.

Переход осуществляются по праву:

| владения | нести ответственность по коммунальным платежам, ремонтировать помещение, облагораживать его, например |

| распоряжения | сдавать в перенаём, к примеру |

| использования | эксплуатировать помещение в любых законных целях, но не для проживания в нем людей |

Единственное ограничение – это сдача в аренду нежилой недвижимости самому себе. На такую хитрость идут некоторые бизнесмены, чтобы отразить свои расходы по отчетности, как целевые.

Одним словом, предприниматель потратил какую-то сумму денег в личных целях без учета их в расходах предприятия, и хочет подтвердить такое действо «липовой» арендой.

Этот маневр признан будет всегда незаконным и облагается штрафами административного характера.

Обратите внимание! Если предприниматель выбирает сдачу в аренду своих нежилых помещений в качестве основного (либо дополнительного) вида деятельности, тогда он не сможет без соответствующей лицензии и патента осуществлять аренду площадей за деньги. Ему потребуется обзавестись лицензией или патентом на аренду нежилого помещения.

Как происходит

По регламенту статьи №606 Гражданского Кодекса России (далее – ГК РФ) заключение договора аренды нежилых площадей, тем более коммерческого характера, между индивидуальным предпринимателем и любым арендатором (нанимателем помещения) должно совершаться за деньги.

Поэтому в договоре сделки обязательно должно быть прописана арендная плата. Такие платежи устанавливаются за то, что наниматель временно пользуется, владеет и распоряжается недвижимым имуществом.

Алгоритм действий по предоставлению нанимателю нежилой недвижимости во временное пользование, заключается в следующих этапах:

- Подготовка пакета бумаг.

- Пользование услугами экспертного оценщика, чтобы узнать реальную стоимость своего помещения, соответствующую рыночной стоимости на дату расчета.

- Рекламные акции – подача объявлений, использование услуг рекламных фирм для поиска нанимателя.

- Прием звонков от предполагаемых нанимателей и ведение переговоров.

- Устный договор об условии сделки.

- Запись к нотариусу для совершения сделки.

- Встреча сторон договора у нотариуса.

- Составление, прочтение и подписание договора аренды.

- Выдача ключей от помещения арендатору.

- Регистрация договора в ЕГРН (если это требуется).

- Оплата госпошлины за регистрацию договора.

Обратите внимание! Реальную стоимость нежилого помещения следует обязательно знать, ведь она включается в расчет стоимости арендной платы. Вообще, помимо этого, в арендную плату входят еще и коммунальные платежи, и другие статьи расчетов.

Аренда квартир от собственника без комиссии описывается в этой статье.

В перечень основных бумаг для оформления сдачи в аренду нежилого помещения, вошли следующие документы, которые следует подготавливать сначала для нотариуса, потом для регистрационного учреждения:

- гражданский паспорт предпринимателя;

- свидетельство о предпринимательстве – о регистрации, выданное в учреждении ЕГРИП;

- патент на сдачу в аренду нежилого помещения (если у предпринимателя основным видом деятельности является сдача в аренду помещений);

- бумаги на само нежилое помещение – кадастровый, технический паспорт, план дома, в котором находится объект и прочее;

- справка об отсутствии долгов по коммунальным платежам;

- свидетельство юридического лица, если в сделке участвует предприятие, как арендатор (наниматель);

- учредительные документы юр. лица;

- гражданский паспорт физического лица, если в сделке участвует гражданин арендатор (наниматель);

- согласие от супруга, если нежилая недвижимость является совместной собственностью;

- согласие из органов опеки, если совладельцем с ИП по недвижимости является несовершеннолетний ребенок;

- доверенность на случай, когда вместо одного из участников в сделке выступает его представитель (заверяться должна у нотариуса);

- банковское согласие, если нежилая площадь в помещении находится под обременением залогового имущества по договору ипотеки.

В арендном договоре, помимо основных пунктов, должны обязательно быть указаны следующие детали:

- В «шапке» прописывается название документа с кратким обозначением, город, где совершается сделка и дата.

- Код ОКВЭД для ИП – коды видов деятельности, которые ведет бизнесмен, выдаваемые Росстатом.

- Сроки действия настоящего контракта.

- Персональные сведения индивидуального предпринимателя.

- Сведения о второй стороне сделки – если физическое лицо, то – персональные данные, место регистрации и контакты, если это юридические лица, то – указываются свидетельство о регистрации из ЕГРЮЛ и полное название предприятия.

- Характеристики из технического паспорта по нежилому помещению.

- Кадастровый номер помещения.

- Сумма договора – арендная оплата и стоимость помещения (если требуется заключать сделку с последующим выкупом помещения).

- Способы оплаты арендатором за временное пользование помещением.

- Детали, особенности сделки, условия эксплуатации, ремонта и другое.

- Заканчивается договор аренды нежилых помещений реквизитами сторон (счета в банке, реквизиты юридические, телефоны, адреса), их подписями.

- Если есть у индивидуального предпринимателя печать, тогда следует поставить мокрый ее оттиск.

Обратите внимание! Кроме договора аренды индивидуальный предприниматель может к нему приложить также и инвентаризационный акт (акт приема-передачи помещения и имущества в нем).

Если арендатор собирается использовать помещение вместе с оборудованием и иным имуществом, находящимся в нем, тогда понадобится акт инвентаризации.

https://www.youtube.com/watch?v=T04qFOTFY6U

Договор аренды по нежилому помещению, принадлежащему предпринимателю, заключенный на срок более 1 года, подлежит регистрации не только у нотариуса, но и в специальном регистрирующем государственном органе – Регпалате, Росреестре или ЕГРН (Едином государственном реестре).

Если срок действия договора меньше 12 месяцев, либо не указан вообще, тогда договор не нужно регистрировать. Такой порядок предусмотрен пп. 1 и 2 ст.609 или ст. 657 ГК РФ. Игнорирование такого порядка повлечет за собой штраф в размере 5000 рублей, который стороны должны оплатить пополам.

Налогообложение при сдаче ИП в аренду собственного нежилого помещения

Налог на доход начисляется в тех ситуациях, когда ИП получает прибыток от продажи чего-либо – товаров или услуг. Аренда нежилого помещения считается услугой, с которой бизнесмен получает прибыль – арендную плату от арендатора.

Если говорить о 13% налога с дохода. Который подлежит оплате гражданами РФ, получившими свой доход, то индивидуальный предприниматель может платить такой платеж только тогда, когда сдает в аренду помещение как физическое лицо, а не как ИП.

Есть три системы налогообложения, которая может коснуться того или иного индивидуального предпринимателя, сдающего в аренду нежилое помещение:

| ОСН | общая система налогообложения |

| УСН | упрощенная система налогообложения |

| ПСН | патентная система налогообложения |

Первая система считается более расходной (невыгодной), она реализуется только тогда, когда у налогоплательщика нет никаких льгот или каких-либо послаблений.

Для ИП такая система редка, но она встречается. Ее следует использовать в случаях, где доход от бизнеса составляет сумму более 60 млн. рублей за отчетный год.

Вторая система чаще всего в практике налогообложения встречается именно в деятельности индивидуальных предпринимателей.

Она регулируется Главой 26.2 Налогового Кодекса России. Эта система может быть реализована в двух вариациях:

| размер налога 6% | который накладывается на доход предпринимательской деятельности |

| размер налога 15% | который накладывается на доход с учетом минуса расходов |

Если индивидуальный предприниматель вовремя не сдал в налоговую инспекцию заявление на переход на упрощенную систему налогообложения в течение отчетного года, тогда бизнесмена автоматически переведут на ОСН. То же самое касается и случаев, когда вовремя не был продлен патент.

Обратите внимание! Размеры налоговых ставок по упрощенной системе устанавливается на основании правового акта №117-ФЗ от 5 августа 2000 г., отредактированном последний раз 3 апреля 2021 года, где изменения вступили в силу 1 июля 2021 года.

Например, в п.2 ст.346.20 данного закона говорится о том, что налог «с доходов минус расходы» может быть исчислен не строго в 15%, а в диапазоне – от 5 до 15 процентов.

А на основании п.3 ст.346.20 закона есть даже послабление – уменьшение на 3% уплаты налога на период с 2021 по 2021 годов в том случае, если.

Третья система подразумевает наличие патента для осуществления арендной деятельности. Принцип новый и его сразу же подхватили индивидуальные предприниматели. Стоимость патента фиксирована.

Размер налоговой ставки зависит от размера дохода от аренды нежилого помещения. ИП получает доход, налог будет исчисляться из потенциального дохода, который возможен по бизнес-плану (ПВД – потенциально возможный доход).

Ставка по патентной системе налогообложения составляет 6% от ПВД, что составляет налог в размере следующего диапазона – от 4 до 12%, что берется уже от реального дохода.

Нюансы

Случаются разные ситуации, где требуется передать в аренду нежилое помещение, когда нужно присмотреться к особенностям и деталям по-иному.

Например, случай, когда индивидуальный предприниматель собирается сдать в аренду нежилое помещение, которое принадлежит его отцу. В этом случае ему нужно сначала со своим отцом прийти к нотариусу и оформить доверенность, заверенную нотариусом.

https://www.youtube.com/watch?v=0Kz_7-3JLD4

Затем уже следует искать арендатора и с ним приходить к нотариусу уже для заключения сделки аренды нежилого помещения. Только при этом следует прихватить с собой со всеми остальными документами доверенность.

Также если помещение является совместной собственностью, тогда тоже следует оформлять доверенность и согласие от совладельца помещения. Такое может произойти в случае, когда супруги вместе купили нежилое помещение, которое теперь готовы сдавать в аренду.

Если у ИП есть супруг или супруга, а помещение было приобретено уже в браке – такая собственность считается совместной (п.2 ст.253 ГК РФ).

Здесь требуется согласие от совладельца. Также, если владельцем является несовершеннолетний ребенок индивидуального предпринимателя, тогда согласие берется из органов опеки.

Сделка по сдаче в аренду нежилого помещения может проводиться между индивидуальным предпринимателем – арендодателем, являющимся собственником недвижимости, и между любым другим арендатором – физическим, юридическим лицом или тоже индивидуальным предпринимателем.

Сама сделка ничего сложного собой не представляет – главное, знать четко, какие документы сдавать, в каком порядке проходить всю процедуру. Договор аренды должен быть на руках у каждой из сторон по 1-му экземпляру. У арендатора еще к договору может быть прикреплен акт приемки-передачи помещения и имущества, находящегося в нем.

Образец краткосрочного договора аренды земельного участка вы можете посмотреть тут.

Заключение договора аренды земельного участка с администрацией рассматривается на этой странице.

Сдача квартиры в наем физ лицом без образования ИП

На сегодня аренда относится к одному из самых выгодных направлений бизнеса. Огромный штат квалифицированных сотрудников набирать не нужно, производством и закупками заниматься не приходится, а рисков минимум при отличном уровне дохода.

ИП сдаёт в аренду нежилое помещение какие налоги он обязан уплатить?! Несмотря на то, что таким видом деятельности могут заниматься не только ИП, но и юридические и физические лица, ставка налога достаточно серьёзно варьируется. Какой же вариант налогообложения выгоднее для «арендного» бизнеса, и какие неприятности могут подстерегать ИП?

Договор аренды

Договор аренды нежилого помещения – это соглашение, которое заключается между сторонами (арендатор и арендодатель), планирующими вести бизнес (торговля, хранение и т.д.)

Недвижимость используется для получениявыручки от второй стороны за временное пользование объектом жилого или нежилого назначения.

Если помещение планируется сдавать в аренду физическому лицу, для совершения такой операции необходимо обязательно регистрироваться как ИП.

Кроме этого, на первоначальном этапе регистрации бизнесмен должен указать аренду в видах деятельности.

На общей системе налогообложения при сдаче недвижимости в аренду, ИП обязан оплачивать налог в размере 13%, вести КУДиР (книгу учёта доходов и расходов), а также предоставлять отчётность по форме 3 НДФЛ в установленные сроки.

Касаемо предпринимателей, работающих на УСН, то:

- ИП на объекте «доходы» со ставкой 6%.

- Предприниматели на «доходах, уменьшенных на расходы» применяют свою стандартную ставку 15%.

Бизнесмены на патенте берут в расчёт фиксированный налог в размере 6%.

Стоит обратить внимание на то, что арендодатель оплачивает коммунальные услуги за своё помещение самостоятельно, соответственно, на УСН «доходы минус расходы» он может включить их в свои затраты при расчёте налога. Упрощённая система на «доходе» этого сделать не позволяет.

https://www.youtube.com/watch?v=ZZr2LPlfRHw

Патентная система действует на предполагаемом доходе, соответственно, ИП, применяющий ПСН также не может уменьшить налогооблагаемую базу на коммунальные затраты по нежилому имуществу, которое сдаёт в аренду. Более того налог уплачивается автоматически на этапе приобретения патента на год.

Если предприниматель сдаёт квартиру в аренду на УСН «доходы минус расходы» кроме коммунальных услуг он может включить и затраты на ремонт в статью расходов, тем самым уменьшив налогооблагаемую базу.

Рассмотрим пример расчёта налога при сдаче в аренду жилого помещения, принадлежащего ИП, работающего на УСН «доход».

В договоре аренды указана сумма ежемесячного платежав размере 20000 руб. за месяц. Годовой доход от квартиры составит 240000 руб.

Предприниматель на «доходах» за отчётный год обязуется оплатить 6%, то есть 240000 х 6%= 14400 рублей.

Более того, стоит отметить, что кроме этого налога, ИП обязан производить оплату в ПФР и фонд социального страхования. Поэтому вопрос о том, выгоднее сдавать квартируфизическому лицу (13%) или ИП очень спорный.

Предприниматель, который арендует нежилое помещение под свой бизнес, может уменьшать налогооблагаемую базу на УСН «доходы минус расходы».

Права и обязанности сторон

Сторонами при заключении сделки по сдаче в аренду нежилого помещения могут выступать ИП или юридическое лицо. Договор признаётся действующим только при оформлении в письменном варианте.

Основные нюансы при заключении сделки между индивидуальным предпринимателеми ООО:

- Если со стороны юридического лица договор визирует генеральный директор, он должен подтвердить свои полномочия на такое действие документальным образом.

- ИП, действия, которого основываются на свидетельстве о государственной регистрации, может подтвердить полномочия своим паспортом и свидетельством о регистрации в лице ИП (ЕГРИП).

- Без доверительного документа подписывать договор аренды имеет право руководитель,наделённый правом действовать со стороны ООО (выписка ЕГРЮЛ).

Бизнесменможет визировать соглашение личной подписью, так как ИП законодательство РФ позволяет вести деятельность без печати.

Предприниматель может сдавать помещение в аренду физ. лицу. Законодательство не регулирует нормы, касающиеся ограничений по аренде. Следовательно, любое дееспособное лицо может участвовать в сделке по аренде нежилых помещений.

Сдача в аренду личного автомобиля со стороны ИП не запрещена законом. Сделка оформляется путём подписания соглашения между предпринимателем и физическим лицом или ООО. В пунктах договора чётко прописываются все нюансы, которые могут возникнуть в процессе эксплуатации автомобиля. Назначается сторона, которая несётрасходы, связанные с покупкой ГСМ, запчастей и денежной компенсации за износ.

ИП, имеющийправо собственности на транспортное средство, предусмотренное для оказания автотранспортных услуг может применять систему налогообложения ЕНВД. Данное правило регулируется Налоговым Кодексом статьёй 346.26.

Отличия налогообложения дохода от аренды

Некоторые считают, что сдавать в аренду недвижимость выгоднее в лице предпринимателя, работающего по ставке налогообложения 6%, в отличие от физического лица, которому придётся заплатить 13% от дохода со сделки. По факту, предприниматель платит ещё дополнительные отчисления в бюджет.

От арендной деятельности ИП обязан оплатить налоги:

- 6% с выручки от аренды;

- отчисления за себя в пенсионный фонд;

- отчисления на заработную плату наёмных сотрудников (подоходный, ПФР и фонд социального страхования).

Кроме этого предприниматель имеет достаточно много бумажной работы, связанной с ведением бухгалтерии. Если ИП берёт в аренду помещение, это напрямую отражается на его прибыли. Затраты относятся к внеоперационным и имеют косвенное влияние на результаты деятельности.

Сдача квартиры и нежилого помещения в аренду предусматривает получение денежных средств за пользование объектом. Но, нежилое помещение чаще всего облагается НДС, в отличие от жилого. Связано с тем, что нежилые помещения часто сдаются под коммерческую деятельность.

И в основном такие площади интересуют крупные организации, зарегистрированные как юридическое лицо и заинтересованные в получении НДС.

Предоставить налоговый вычет могут предприниматели, работающие на ОСНО, которые в результате такой сделки получают не только прибыль, но и налоговое обязательство в размере 18% от суммы, указанной в договоре аренды.

Конечно, бывают случаи, когда ООО соглашаются арендовать без налога на добавленную стоимость, но исключительно небольшие площади.

https://www.youtube.com/watch?v=VG9p07O4Gi8

Преимущество сдачи в аренду жилой недвижимости друзьям или родственникам со стороны физического лица является отсутствие обязательства уплачивать денежные средства в бюджет. Но, сдавать нежилые помещенияв таком случае нужно без оплаты, иначе сделка будет приравниваться к коммерческой операции, подлежащей исчислению и уплате налога.

И у предпринимателя, и у физического лица от услуг по аренде, есть как плюсы, так и минусы.

Ответственность при неуплате налога

Отсутствие у индивидуального предпринимателя договора аренды не относится к прямому нарушению, но отсутствие соглашения на передачу нежилого помещения во временное пользование (аренда) может привлечь внимание со стороны инспектора ФНС.

Налоговая служба расценивает такое действие, как преднамеренное снижение налоговой базы, что относится к вескому поводу для наложения штрафа на бизнесмена.

Отсутствие регистрации договора в Росреестре представляет серьёзные налоговые риски.

Напомним, если договор временной передачиимущества в пользование составляется между ИП и ООО, он подлежит обязательной регистрации. Во всех остальных случаях, в том числе аренда жилого помещения, соглашение, срок которого превышает 11 месяцев, также подлежит обязательному прохождению соответствующей процедуры.

Индивидуальный предприниматель является физическим лицом, поэтому одновременное привлечение к налоговой и уголовной ответственности невозможно.

Согласно Налоговому Кодексу (статья 76), в связи с несвоевременным предоставлением отчётности и просрочке по уплатеналога сотрудники ФНС вправе заблокировать расчётные счета в банке ИП.

Снять ограничения с безналичных операций можно сдачей отчётности и оплатой налога, соответственно, через кассу банка от имени предпринимателя, пока р/с временно «заморожен».

При несоблюдении правил ведения учёта расходов и затрат бизнесмен может быть оштрафован:

- 10000 рублей (нарушение зафиксировано в одном отчётном периоде);

- 30000 рублей (некорректные расчёты производились на протяжении времени более чем один налоговый период);

- 20 % от неуплаченной суммы налога и не менее 40000 рублей при умышленном занижении налоговой базы для расчёта.

Уголовная ответственность применяется к ИП при обнаружении факта фальсификации документов и предоставлении недостоверных сведений в налоговый орган.

При задолженности в очень крупном размере или сокрытии фактической выручки предприниматель будет должен платить штраф в размере до 500000 рублей или может попасть под заключение на срок до 3 лет.

Для индивидуальных предпринимателей система налогообложения УСН является самой выгодной для сдачи в аренду жилого и нежилого помещения.

ИП, кроме взносов по страхованию, достаточно платить только 6% в год от суммы выручки не беспокоиться. Также предприниматели на УСН освобождены от оплаты налога на имущество.

Но и тут существуют свои особенности. Если доход бизнесмена превысит отметку в 1, 5 млн, потребуется регистрация в видеюридического лица. Нарушение преследуется согласно уголовному кодексу.

При неуплате налога, на уровне разрешённой законодательством выручки для ИП, административное взыскание составит от 500 до 2000 рублей.

2021 применение усно ип при сдаче в аренду нежилых помещений

В случае если у индивидуального предпринимателя, применяющего патентную систему налогообложения в отношении предпринимательской деятельности, предусмотренной подпунктом 19 пункта 2 статьи 346.

43 Кодекса, имеются в собственности иные жилые и нежилые помещения, дачи, земельные участки, которые он сдает в аренду и которые не указаны в патенте, он вправе в отношении доходов от аренды таких объектов применять иные режимы налогообложения, в том числе упрощенную систему налогообложения.

Настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом.

Сдача квартиры и нежилого помещения в аренду предусматривает получение денежных средств за пользование объектом. Но, нежилое помещение чаще всего облагается НДС, в отличие от жилого.

Внимание

Предоставить налоговый вычет могут предприниматели, работающие на ОСНО, которые в результате такой сделки получают не только прибыль, но и налоговое обязательство в размере 18% от суммы, указанной в договоре аренды. Конечно, бывают случаи, когда ООО соглашаются арендовать без налога на добавленную стоимость, но исключительно небольшие площади.

Ооо сдача в аренду нежилого помещения усн особенности

В договоре аренды указана сумма ежемесячного платежав размере 20000 руб. за месяц. Годовой доход от квартиры составит 240000 руб.

Предприниматель на «доходах» за отчётный год обязуется оплатить 6%, то есть 240000 х 6%= 14400 рублей.

Более того, стоит отметить, что кроме этого налога, ИП обязан производить оплату в ПФР и фонд социального страхования.

Поэтому вопрос о том, выгоднее сдавать квартируфизическому лицу (13%) или ИП очень спорный.

Предприниматель, который арендует нежилое помещение под свой бизнес, может уменьшать налогооблагаемую базу на УСН «доходы минус расходы». Права и обязанности сторон Сторонами при заключении сделки по сдаче в аренду нежилого помещения могут выступать ИП или юридическое лицо.

Договор признаётся действующим только при оформлении в письменном варианте.

Как сдать ип в аренду собственного нежилого помещения

Важно

Российской Федерации, он вправе применять иной режим налогообложения. 2. По вопросу о возможности для индивидуального предпринимателя — налогоплательщика УСН, осуществляющего предпринимательскую деятельность по сдаче в аренду объектов недвижимости, перехода в течение календарного года на ПСН в отношении этих объектов недвижимости В соответствии с пунктом 6 статьи 346.

13 Кодекса индивидуальный предприниматель, применяющий упрощенную систему налогообложения (далее — УСН), вправе перейти на иной режим налогообложения (в том числе на ПСН) с начала календарного года (если он не нарушил условия применения УСН, установленные главой 26.

2 Кодекса), уведомив об этом налоговый орган не позднее 15 января года, в котором он предполагает перейти на иной режим налогообложения.

Можно ли при сдаче в аренду нежилой недвижимости применять усн?

Расчет обязательных отчислений арендодателя (тыс. руб.) Показатель (за год) ОСНО плательщик НДС УСН 15% УСН 6% ЕНВД Доходы 1 220,34 1 440,00 1 440,00 1 440,00 5) Расходы 650,40 663,58 – – НДС 206,48 1) – – – Налог на прибыль / УСН / ЕНВД 113,99 2) 116,46 3) 59,22 4) 322,35 6)

- 219,66 – 13,18 = 206,48

- (1 220,34 – 650,40) × 20% = 113,99

- (1 440,00 – 663,58) × 15% = 116,46

- 1 440,00 × 6% – 27,18 = 59,22

- базовая доходность для площади более 5 кв. м составляет в месяц 1,2 тыс. руб./ кв. м

- (1 440,00 × 0,9 × 1,798 × 15%) – 27,18 = 322,35 (коэффициент-дефлятор равен 1,798 на 2021 г.; корректирующий коэффициент принят 0,9)

Рисунок 1. Налоговая нагрузка ООО «Альта», % от выручки Пример 2 Условия аналогичны предыдущим, но арендодателем выступает ИП.

К обязательным отчислениям прибавятся страховые взносы в размере 39,39 тыс. руб. Таблица 3.

Сдача квартиры в наем физ лицом без образования ип

Расчет налоговых платежей для ИП (тыс. руб.) Показатель (за год) ОСНО плательщик НДС УСН 15% УСН 6% ЕНВД ПСН НДФЛ / УСН / ЕНВД / Патент 68,97 1) 110,54 2) 43,20 3) 282,96 4) 60,00 5)

- (1 220,34 – 650,40 – 39,39) × 13% = 68,97

- (1 440,00 – 663,58 – 39,39) × 15% = 110,54

- 1 440,00 × 6% × 50% = 43,20 (можно уменьшить не более чем в два раза)

- (1 440,00 × 0,9 × 1,798 × 15%) – 27,18 – 39,39 = 282,96

- 1 000,00 × 6% = 60,00 (по базовой доходности, установленной в Москве, Внуково)

Для рассмотренных примеров выбор очевиден: упрощенная система налогообложения со ставкой 6% позволяет максимально сократить налоговую нагрузку. Однако выводы справедливы для конкретных ситуаций, в ряде случаев стоит остановиться на иных вариантах:

- ОСНО: позволяет предъявить к возврату НДС, если объект только что приобретен, и продавец-плательщик НДС.

Нюансы Случаются разные ситуации, где требуется передать в аренду нежилое помещение, когда нужно присмотреться к особенностям и деталям по-иному. Например, случай, когда индивидуальный предприниматель собирается сдать в аренду нежилое помещение, которое принадлежит его отцу.

В этом случае ему нужно сначала со своим отцом прийти к нотариусу и оформить доверенность, заверенную нотариусом. Затем уже следует искать арендатора и с ним приходить к нотариусу уже для заключения сделки аренды нежилого помещения.

Только при этом следует прихватить с собой со всеми остальными документами доверенность. Также если помещение является совместной собственностью, тогда тоже следует оформлять доверенность и согласие от совладельца помещения.

Такое может произойти в случае, когда супруги вместе купили нежилое помещение, которое теперь готовы сдавать в аренду.

https://www.youtube.com/watch?v=UKF5vYWZ1KM

Для организаций и предпринимателей налогообложение сдачи в аренду недвижимости возможно в нескольких вариантах. В каждом – есть свои преимущества и недостатки. Рассмотрим, какие отчисления в бюджет ждут собственника недвижимости, и как выбрать оптимальный налоговый режим.

Специальные налоговые режимы для арендодателя Спецрежимы (УСН, ЕНВД, ПСН) отличаются простотой учета и отчетности, уменьшают количество уплачиваемых налогов и для прибыльного бизнеса – сокращают нагрузку. Все плательщики на спецрежимах освобождены от НДС, НДФЛ предпринимателя, налог на прибыль и частично на имущество – вместо них устанавливается один налог.

Преимущество сдачи в аренду жилой недвижимости друзьям или родственникам со стороны физического лица является отсутствие обязательства уплачивать денежные средства в бюджет. Но, сдавать нежилые помещенияв таком случае нужно без оплаты, иначе сделка будет приравниваться к коммерческой операции, подлежащей исчислению и уплате налога.

И у предпринимателя, и у физического лица от услуг по аренде, есть как плюсы, так и минусы. Ответственность при неуплате налога Отсутствие у индивидуального предпринимателя договора аренды не относится к прямому нарушению, но отсутствие соглашения на передачу нежилого помещения во временное пользование (аренда) может привлечь внимание со стороны инспектора ФНС.

Налоговая служба расценивает такое действие, как преднамеренное снижение налоговой базы, что относится к вескому поводу для наложения штрафа на бизнесмена.

Отличия налогообложения дохода от аренды Некоторые считают, что сдавать в аренду недвижимость выгоднее в лице предпринимателя, работающего по ставке налогообложения 6%, в отличие от физического лица, которому придётся заплатить 13% от дохода со сделки. По факту, предприниматель платит ещё дополнительные отчисления в бюджет.

От арендной деятельности ИП обязан оплатить налоги:

- 6% с выручки от аренды;

- отчисления за себя в пенсионный фонд;

- отчисления на заработную плату наёмных сотрудников (подоходный, ПФР и фонд социального страхования).

Кроме этого предприниматель имеет достаточно много бумажной работы, связанной с ведением бухгалтерии. Если ИП берёт в аренду помещение, это напрямую отражается на его прибыли. Затраты относятся к внеоперационным и имеют косвенное влияние на результаты деятельности.

Этот маневр признан будет всегда незаконным и облагается штрафами административного характера.

Обратите внимание! Если предприниматель выбирает сдачу в аренду своих нежилых помещений в качестве основного (либо дополнительного) вида деятельности, тогда он не сможет без соответствующей лицензии и патента осуществлять аренду площадей за деньги.

Ему потребуется обзавестись лицензией или патентом на аренду нежилого помещения. Как происходит По регламенту статьи №606 Гражданского Кодекса России (далее – ГК РФ) заключение договора аренды нежилых площадей, тем более коммерческого характера, между индивидуальным предпринимателем и любым арендатором (нанимателем помещения) должно совершаться за деньги.

Поэтому в договоре сделки обязательно должно быть прописана арендная плата. Такие платежи устанавливаются за то, что наниматель временно пользуется, владеет и распоряжается недвижимым имуществом.