Учет нематериальных активов на предприятия осуществляется с помощью заполнения типового бланка НМА-1, в котором приводятся основные сведения по поступившему объекту. В статье предлагаем скачать бланк и образец заполнения карточки учета нематериальных активов НМА-1.

Карточка учета по форме НМА-1 нематериальных активов применяется во время поступления нового актива, заполняется по каждому объекту отдельно.

Важно: оформить все одним документом нельзя, если активов несколько, каждый должен иметь отдельную карточку с учетом особенностей.

Основанием для заполнения карточки является акт приема-передачи актива, составлен он может быть либо в свободной форме, либо с применением типовых бланков, разработанных для основных средств. Отдельных форм для нематериальных активов не разработано.

Образцы типовых форм для основных средств можно посмотреть здесь.

Порядок отнесения объектов к НМА регулируется законодательно посредством различных нормативно-правовых актов. К объектам, имеющим нематериальный характер, относятся ценности, которые не имеют физической основы.

В частности к данным объектам относятся:

- Собственность, в виде интеллектуального труда;

- Компьютерные программы;

- Собрание прав, имеющие претензии на объект собственности.

На объекты ОС заполняется инвентарная карточка ОС-6 — скачать бланк и образец ОС-6.

- Правила заполнения карточки учета НМА

- Особенности заполнения НМА-1

- Скачать образец

- Правила ведения и заполнения карточки учета нематериальных активов форма НМА-1 – образец для скачивания

- Как заполняется форма НМА-1?

- Чем грозит не ведение инвентарной карты по НМА?

- Выводы

- Карточка учета нематериальных активов (НМА-1). Образец, бланк 2021 года

- Законодательная база

- Составные части карточки

- Оборотная сторона карточки учета нематериальных активов

- Тонкости заполнения карточки

- Возможные ошибки

- Как можно оформить альтернативные документы

- Сколько экземпляров требуется

- Бланк учета нематериальных активов

- Карточка учета нематериальных активов — форма нма-1

- Форма нма-1. карточка учёта нематериальных активов

- Нма-1: бланк и образец заполнения

- Карточка учета нематериальных активов (скачать бланк по форме нма-1)

- Бланкер.ру

- Карточка учёта нематериальных активов

- Карточка учета нематериальных активов — форма нма-1 скачать

- Карточка учета нематериальных активов образец бланк

- Бланки учета нематериальных активов

- Карточка учета нематериальных активов бланк

Правила заполнения карточки учета НМА

Данный бланк располагает типовой формой, отражающей все необходимые данные.

В карточке форма НМА-1 значится:

- Наименование и ОКПО организации;

- Если НМА планируется использовать в отдельном подразделении – указывается его наименование;

- Дата составления документа;

- Если на предприятии используется система кодирования – указывается код операции;

- Указывается номер и дата оприходования учетной карточки НМА-1;

- Полное наименование и назначение нематериального актива.

После титульных данных вносится информация в таблицу.

С 1 по 17 строки записывается соответствующая информация:

- Название и вид занятости подразделения, где находится актив;

- Счет и субсчет, по которому числится НМА;

- Номер аналитического субсчета, если это практикуется на предприятии;

- Номинальная цена нематериального актива, с учетом всех вытекающих затрат по его приобретению;

- Срок полезного применения;

- Величина и норма ежемесячной амортизации;

- Счет для проведения амортизации;

- Дата, с которой актив стал учитываться;

- Способ приобретения актива;

- Указывается документ основание для эксплуатации объекта.

Последние 5 строк бланка НМА-1 заполняются в момент выбытия нематериального актива с организации:

- Номер документа, ставшим основанием для выбытия объекта;

- Дата составления такой бумаги;

- Причины и код выбытия;

- Выручка от реализации изделия.

Важно: в дополнение к данным пунктам на обратной стороне карточки учета НМА-1 идет краткая характеристика нематериального актива и его свойств.

Данная карточка подписывается сотрудником, составившим его, обычно в этой роли выступает бухгалтер.

Особенности заполнения НМА-1

- Все пункты бланка должны отражать главные свойства, данные и информацию об активе, на который заведена карточка учета;

- Важно указать порядок заполнения и внести все требуемые данные, чтобы карточка располагала законной силой;

- Бланк НМА-1 относится к оправдательным документам, которыми обязана располагать каждая организация с целью ведения хозяйственных операций;

- Документ необходимо составлять в момент выполнения операции по приему, если же это не возможно сразу после нее, так как своевременное составление документов и внесение в них правдивой информации обеспечивают лица, совершающие мероприятие;

- К учетной карточке прикладываются документы, которые обеспечивают передачу и наличие прав на интеллектуальную собственность;

- Если по определенному объекту невозможно определить срок полезного применения, то в документе должно присутствовать обоснование данного факта.

Заключение

Данная система учета нематериальных активов в совокупности с сопутствующей документацией разработана с учетом законодательства и позволяет в полном объеме учесть специфику актива.

Скачать образец

Карточка учета нематериальных активов форма НМА-1 бланк — скачать.

https://www.youtube.com/watch?v=vb96Z2RclUc

Образец заполнения карточки НМА-1 — скачать.

Правила ведения и заполнения карточки учета нематериальных активов форма НМА-1 – образец для скачивания

19 сентября 2021 Нематериальные активы

Практически каждая компания является обладателем основных средств, в том числе нематериальных активов.

К таковым можно отнести различные лицензии, базы данных, товарные знаки и другие информационные объекты.

Все действия, которые с ними осуществляются, подлежат обязательному документальному оформлению.

Карточка учета активов нематериального типа должна в обязательном порядке присутствовать на каждом предприятии, где есть внеоборотные средства, заполняют ее при принятии объекта к учету.

С помощью данной карточки можно отследить ход действий, производимых с нематериальными активами. Первоначальные данные, которые вносятся в бланк, говорят о том, что активы взяты на учет.

На каждый НМА составляется отдельная бумага. Информация о каждом из них вносится в карточку на основании документа, который свидетельствует о получении компанией актива.

В карточке учета НМА отражаются следующие операции, проводимые с активами:

- приобретение;

- выбытие;

- другие движения.

Также в документ вносятся все имеющиеся характеристики НМА. В общих чертах процедура заполнения бланка не представляет собой сложностей.

Ведением документации должен заниматься специальный сотрудник.

В роли такового в большинстве случаев выступает бухгалтер.

Именно его подпись ставится в конце бумаги и выступает в качестве подтверждения достоверности внесенных в нее сведений.

В случае, если компания приобретает программное обеспечение, настоящим правообладателем которого является сторонняя организация, карточка не заполняется.

Выполнение этого действия обязательно только в том случае, если вместе с нематериальным активом передаются исключительные права на лицензию или ПО.

Для учета заполненных карточек создается специальный реестр. По итоговому количеству документов формируется соответствующая ведомость.

Как заполняется форма НМА-1?

Для заполнения карточки учета нематериальных активов используется единая унифицированная форма бланка НМА-1. Важно учесть, что она не является обязательной, а имеет лишь рекомендательный характер.

Действующая на данный момент времени унифицированная форма НМА-1 была принята еще в октябре 1997 года. Следует отметить, что возможность использования самостоятельно разработанных образцов появилась только в 2013 году.

Ранее, согласно нормативным актам, такое действие могло быть рассмотрено как нарушение ведения документооборота на предприятии.

Документ по форме НМА-1 оформляется с обеих сторон. На первой стороне располагается информация общего характера.

В частности, на титульном листе указываются следующие сведения:

- название бумаги;

- присвоенный НМА порядковый номер;

- полное наименование учреждения, коды — ОКПО и ОКУД.

При необходимости указывается наименование структурного подразделения, в котором находится документ.

Такие данные вносятся далеко не всегда.

К примеру, при внесении информации о лицензии указывать наименование отделения, на балансе которого она числится, не нужно, потому как она принадлежит всей компании в целом.

В следующей после стандартной шапки документа строке прописывается наименование нематериального актива.

Затем идет таблица, в которой указываются все имеющиеся о нем характеристики. К таковым следует отнести:

- название структурного подразделения (при необходимости);

- тип профессиональной деятельности;

- счет или субсчет;

- код аналитического учета;

- начальная стоимость актива;

- длительность периода полезного использования;

- величина начисленной амортизационной суммы;

- процентная ставка или норма амортизации;

- код, присвоенный объекту аналитического учета;

- точная дата постановки НМА на учет;

- технология приобретения актива;

- описание имеющегося документа о регистрации;

- сведения о выбытии — причине, конечной стоимости объекта.

По завершению процесса заполнения лицевой части карточки, следует перейти к оборотной. В ней нет никаких таблиц.

Специалист, который вносил данные в первый раздел документа, должен указать в следующей части бумаги краткие письменные характеристики нематериального актива.

https://www.youtube.com/watch?v=ertOAVVGjlc

К примеру, параметры, какие-либо возможности ПО, имеющиеся на него права.

Окончательным этапом заполнения карточки считается проставление в ней подписи ее составителя.

Также ставится расшифровка инициалов сотрудника и его должность.

После заполнения карточка передается в отдел бухгалтерии, где хранится определенный временной промежуток. Для каждого нематериального актива установлена своя продолжительность данного периода.

Чем грозит не ведение инвентарной карты по НМА?

Оформление карточек учета — обязанность сотрудников отдела бухгалтерии. Следовательно, данное мероприятие приравнивается к бухгалтерскому учету.

Это направление производственной деятельности находится под государственным контролем.

При нарушении установленных правил, в том числе отсутствии карточек учета НМА, руководство фирмы может быть привлечено к ответственности.

В большинстве случаев организации выписывается штраф, размер которого зависит от степени запущенности ситуации и гражданско-правовым статусом учреждения.

Выводы

Карточки учета НМА, оформляемые по форме НМА-1, относятся к документации обязательного характера. Для каждого нематериального актива оформляется отдельная карточка.

За не ведение бумаг компания может быть привлечена вышестоящими органами к ответственности.

В настоящее время компаниям разрешено использоваться собственный вариант ведения карточек. Принятая на предприятии форма должна быть закреплена соответствующей локальной документацией.

Карточка учета нематериальных активов (НМА-1). Образец, бланк 2021 года

Все нематериальные активы, находящиеся в ведении организации, подлежат бухгалтерскому учету. Для того чтобы зафиксировать факт владения ими, существует карточка учета нематериальных активов.

ФАЙЛЫ

Скачать пустой бланк карточки учета нематериальных активов .docСкачать образец карточки учета нематериальных активов .doc

К нематериальным активам при этом могут относиться лицензии, товарные знаки (исключительные права на использование чего-либо), базы данных и прочие информационные объекты интеллектуальной собственности.

Законодательная база

Документ принят Постановлением Госкомстата №71а от 30 октября 1997 года. На этот счет в самой бумаге есть сноска в правом верхнем углу (также там прописано, что карточке присвоена межотраслевая форма НМА-1).

В 2013 году все формы первичных документов перешли в разряд рекомендательных. По этой причине при формировании документа допускаются отклонения от приведенных бланков. Каждое такое изменение должно быть обосновано, документально подтверждено. Форма остается в употреблении из-за консервативности организаторов предприятий, а также из-за своей информативности и удобства.

Составные части карточки

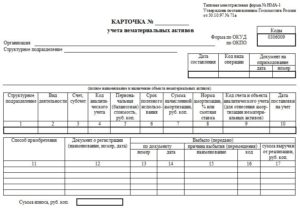

Бумага заполняется с двух сторон. На титульной стороне располагаются:

- наименование документа;

- его номер;

- код по ОКУД;

- ОКПО

После этих данных в первых строках карточки необходимо прописывать полное название самой компании, а также подразделения, в котором заполняется документ.

В завершении вводной информации расположена небольшая таблица для заполнения даты составления, кода операции, даты и номера описываемого нематериального актива.

Внимание! В подавляющем большинстве случаев объект нематериальных активов описывается в единичном экземпляре. Это указывается в самом бланке, в его начале предусмотрено место для одного названия.

Ниже располагаются две таблицы для заполнения. Первая должна предоставлять данные о:

- структурном подразделении;

- виде деятельности, прописанной в описываемом нематериальном активе;

- номере счета;

- коде аналитического учета;

- балансовой стоимости;

- сроке использования;

- объеме финансовой амортизации;

- сметной ставке, проценте нормы амортизации;

- коде счета и коде непосредственно объекта учета;

- сроках постановки на учет.

Вторая таблица более обширна и включает в себя такие графы, как:

- способ приобретения нематериального актива;

- описание документа о регистрации;

- по каким причинам, когда и по какой цене выбыло.

В самом конце отдельной строкой упоминается сумма износа нематериального актива.

Оборотная сторона карточки учета нематериальных активов

На второй странице документа нет таблиц. На ней заполняющему предоставляются строки для краткой письменной характеристики. Причем назначение актива в нем не прописывается, так как оно уже должно содержаться на лицевой стороне документа.

https://www.youtube.com/watch?v=tny8lH1H75g

Можно указать здесь конкретные параметры и возможности компьютерной программы, сроки, права. Перечень функционала тоже будет нелишним. Часто перечисляют компанию, чьей интеллектуальной собственностью являлся продукт. Но слишком пространное описание не приветствуется.

Важно! Информация по краткой характеристике не должна дублировать и цитировать техническую документацию (инструкции, правила эксплуатации) по описываемому объекту, которая находится в организации.

Завершающим штрихом в бумаге будут указание должности заполнявшего, его личная подпись и расшифровка. Она ставится после всеобъемлющего анализа нематериального актива.

Тонкости заполнения карточки

Обязанности по заполнению и содержанию в должном виде всех карточек учета возлагаются на бухгалтера. В подавляющем большинстве случаев именно этот сотрудник ставит свою подпись в завершающей части бумаги. Информация для заполнения может поступать из актов приема-передачи, разнообразных документов на оприходование описываемых активов.

Внимание! На каждый объект нематериальных активов составляется отдельная карточка.

Потом все они заносятся в общий реестр учета карточек, формируется общая по всем составленным документам ведомость.

Возможные ошибки

В первоначальную стоимость актива не должны вноситься расходы по кредиту. В него могут входить:

Но никак не займы или кредиты.

Если компания приобрела программное обеспечение, а правообладатель его – другая организация, то такой актив не может быть оформлен в карточке учета нематериальных активов. Это происходит только в случае передачи исключительных прав на этот конкретный программный продукт или лицензию.

Не стоит оформлять НМА-1 на услугу аренды какой-либо программы. Эти случаи отмечаются только на забалансовом счете по номеру договора, в котором прописаны взаимоотношения правообладателя с пользователем.

Важный момент! Ежегодно срок полезного действия программы или лицензии должен пересматриваться.

То же касается начисления амортизации (в частности, способа осуществления этого начисления). Стоит отметить, что существуют нематериальные активы с неопределенным сроком полезного действия. Для них каждый год требуется подтверждение для факторов, которые препятствуют установлению этих сроков.

Как можно оформить альтернативные документы

Организации могут разрабатывать собственные формы первичных документов по учету нематериальных активов. Но руководство должно понимать, что статья 9 Федерального закона 129-ФЗ от 21.11.2006 не утратила силу. В ней перечислены основные требования к составлению этого рода бумаг.

Индивидуально разработанные бланки и формы первичных документов обязательно должны прикладываться и утверждаться как приложения к учетной политике компании.

Сколько экземпляров требуется

Карточка учета нематериальных активов составляется в единственном экземпляре. Он хранится в бухгалтерии согласно прописанным по нормам срокам (для каждой группы наименований в нормативных актах он прописан индивидуально).

Бланк учета нематериальных активов

— Предпринимательское право — Бланк учета нематериальных активов

В графе 7 «Сумма начисленной амортизации» указывается сумма амортизации, которая исчисляется ежемесячно по нормам, рассчитанным исходя из первоначальной стоимости и срока полезного использования.

Начисление амортизации нематериальных активов производится независимо от результатов деятельности организации в отчетном периоде В графу 8 «Норма амортизации, % или сметная ставка» заносится норма амортизации, которая рассчитывается исходя из установленного срока полезного использования.

Графа 9 «Код счета и объекта аналитического учета (для отнесения амортизации нематериальных активов)» должна содержать счет учета затрат, на который будут списываться суммы фактически начисленной амортизации.

Если по нематериальным активам начисление амортизации не предусмотрено (например по объектам, полученным по договору дарения), то в графах 7 — 9 ставят прочерки.

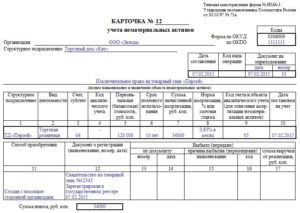

Карточка учета нематериальных активов — форма нма-1

На каждый НМА следует создавать и заполнять отдельную карточку. В шапке формы приводятся сведения о предприятии и его структурном подразделении.

После этого указываются дата оформления и название НМА. В целом НМА-1 представляет собой таблицу, состоящую из 17 граф, которые отражают основные характеристики актива:

- счет бухучета (гр.

3); - первоначальная стоимость (гр. 5);

- срок полезного использования (гр. 6);

- сумма амортизации (гр. 7);

- норма амортизации (гр. 8);

- документ, на основании которого НМА принят к учету (гр. 12);

- сведения о выбытии объекта (гр.

Форма нма-1. карточка учёта нематериальных активов

Карточка учета нематериальных активов Данная карточка является формой регистрации аналитического учета на предприятии, который ведется в бухгалтерии для каждого объекта. Объекты учета могут поступить в организацию, в связи с их покупкой, созданием, непосредственно в самой организации, внесением в уставной фонд, а также безвозмездным способом.

https://www.youtube.com/watch?v=svnfSihYNg8

Карточка учета заполняется на каждую единицу нематериальных активов в единственном экземпляре. Здесь перечисляются основные характеристики объекта, а также содержится информация:

- о балансовой стоимости;

- сроке использования;

- норме амортизации;

- сумме начисленной амортизации;

- коде объекта учета;

- названии первичного документа;

- дате постановки на учет;

- причине выбытия или перемещения актива.

Нма-1: бланк и образец заполнения

Основные записи в карте учета нематериальных активов В форме НМА-1 в обязательном порядке должны быть сделаны следующие записи:- срок полезной эксплуатации объектов нематериальных активов;- вид и структурное подразделение использования объекта нематериальных активов;- балансовая цена объекта нематериального актива;- размер начисляемой суммы амортизации;- допустимые нормы амортизации в процентном соотношении или с указанием сметной ставки;- код объекта нематериальных активов для ведения аналитического учета;- дата постановки на учет объектов нематериальных активов;- дата получения (покупки, приобретения);- название и дата регистрационного документа, его регистрационный номер;- причина перемещения или выбытия объекта нематериальных активов. Ведение карточки учета нематериальных активов на предприятии вверено сотруднику отдела бухгалтерского учета.

Карточка учета нематериальных активов (скачать бланк по форме нма-1)

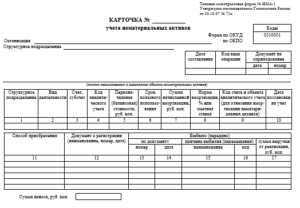

Ниже располагаются две таблицы для заполнения. Первая должна предоставлять данные о:

- структурном подразделении;

- виде деятельности, прописанной в описываемом нематериальном активе;

- номере счета;

- коде аналитического учета;

- балансовой стоимости;

- сроке использования;

- объеме финансовой амортизации;

- сметной ставке, проценте нормы амортизации;

- коде счета и коде непосредственно объекта учета;

- сроках постановки на учет.

Вторая таблица более обширна и включает в себя такие графы, как:

- способ приобретения нематериального актива;

- описание документа о регистрации;

- по каким причинам, когда и по какой цене выбыло.

В самом конце отдельной строкой упоминается сумма износа нематериального актива.

Бланкер.ру

Все нематериальные активы, находящиеся в ведении организации, подлежат бухгалтерскому учету. Для того чтобы зафиксировать факт владения ими, существует карточка учета нематериальных активов.

Внимание ФАЙЛЫСкачать пустой бланк карточки учета нематериальных активов .docСкачать образец карточки учета нематериальных активов .

doc К нематериальным активам при этом могут относиться лицензии, товарные знаки (исключительные права на использование чего-либо), базы данных и прочие информационные объекты интеллектуальной собственности. Законодательная база Документ принят Постановлением Госкомстата №71а от 30 октября 1997 года.

На этот счет в самой бумаге есть сноска в правом верхнем углу (также там прописано, что карточке присвоена межотраслевая форма НМА-1). В 2013 году все формы первичных документов перешли в разряд рекомендательных.

Карточка учёта нематериальных активов

Заполняя сведения о выбытии, требуется указать причину списания актива, а также сумму выручки в случае его реализации. После таблицы проставляется сумма износа. Об определении стоимости НМА см.

в материале « Первоначальная стоимость нематериальных активов — это…». Последним этапом в оформлении документа является отражение краткой информации об объекте НМА.

Важно Когда основная информация занесена в форму, карточку подписывает ответственное лицо, указав дату заполнения и должность.

На нашем сайте вы можете скачать образец формы НМА-1: Скачать образец Итоги Карточка учета нематериальных активов НМА-1 используется на многих предприятиях, имеющих на балансе соответствующие внеоборотные активы.

Карточка учета нематериальных активов — форма нма-1 скачать

Зарплата за апрель: не ошибитесь в дате перечисления НДФЛ из-за майских праздников В нынешнем году первая «порция» майских праздников будет длиться 4 дня (с 29 апреля по 2 мая включительно). Если в вашей компании день выплаты зарплаты – 1-е или 2-е число, выдать апрельскую зарплату придется досрочно – 28 апреля.

В этот же день нужно удержать и зарплатный НДФЛ.

< … Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ). Однако эти формы отчетности списочные, т.е. содержат данные обо всех работниках. А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников.

< …

Карточка учета нематериальных активов образец бланк

Напомним, что инвентарным объектом нематериальных активов является совокупность прав, которые возникают из одного патента, свидетельства, договора об отчуждении исключительного права на результат интеллектуальной деятельности и т.д.

При этом каждый такой объект должен быть предназначен для выполнения определенных самостоятельных функций.

В некоторых случаях инвентарным объектом НМА может признаваться сложный объект, которые включает в себя несколько охраняемых результатов интеллектуальной деятельности (к примеру, кинофильм, театрально-зрелищное представление, мультимедийный продукт).

Постановлением Госкомстата от 30.10.1997 № 71а утверждена форма Карточки учета нематериальных активов (форма № НМА-1). Эта форма предназначена для текущего пообъектного учета нематериальных активов.

Бланки учета нематериальных активов

По этой причине при формировании документа допускаются отклонения от приведенных бланков. Каждое такое изменение должно быть обосновано, документально подтверждено.

https://www.youtube.com/watch?v=53DFBphzO1A

Форма остается в употреблении из-за консервативности организаторов предприятий, а также из-за своей информативности и удобства. Составные части карточки Бумага заполняется с двух сторон. На титульной стороне располагаются:

- наименование документа;

- его номер;

- код по ОКУД;

- ОКПО

После этих данных в первых строках карточки необходимо прописывать полное название самой компании, а также подразделения, в котором заполняется документ.В завершении вводной информации расположена небольшая таблица для заполнения даты составления, кода операции, даты и номера описываемого нематериального актива.

Карточка учета нематериальных активов бланк

Компенсация за неиспользованный отпуск: десять с половиной месяцев идут за год При увольнении сотрудника, проработавшего в организации 11 месяцев, компенсацию за неиспользованный отпуск ему нужно выплатить как за полный рабочий год (п.28 Правил, утв. НКТ СССР 30.04.1930 № 169). Но иногда эти 11 месяцев не такие уж и отработанные.

< … Сдача СЗВ-М на директора-учредителя: ПФР определился Пенсионный фонд наконец-то поставил точку в спорах о необходимости представлять форму СЗВ-М в отношении руководителя-единственного учредителя. Так вот, на таких лиц нужно сдавать и СЗВ-М, и СЗВ-СТАЖ! < …

При оплате «детских» больничных придется быть внимательнее Листок нетрудоспособности по уходу за больным ребенком в возрасте до 7 лет будет оформляться на весь период болезни без каких-либо ограничений по срокам. Но будьте внимательны: порядок оплаты «детского» больничного остался прежним! < …

- Конституционное право

- Предпринимательское право