Вложение денег всегда несет в себе элемент риска. Но в одних проектах этого риска мало, в других значительно больше. Принимая решение инвестировать деньги, бизнесмен стремится учитывать риск, и, естественно, хочет в какой-то мере его компенсировать: получить дополнительную прибыль.

Рассмотрим, что собой представляет премия за инвесторский риск, по какой формуле и с какими нюансами она рассчитывается, можно ли достоверно определить ее минимум или максимум.

- Понятие премии за риск

- Зачем вычислять премию за риск

- Виды рисков

- Систематические инвестиционные риски

- Несистематические инвестиционные риски

- Методы расчета премии за риск

- Вычисление размера премии за риск по формуле

- Премия за риск

- Сущность премии за риск

- Структура премии за риск и ее расчет

- Расчет необходимого уровня премии за риск по трем акциям

- Расчет необходимой суммы премии за риск по трем акциям

- Расчет необходимого общего уровня доходности по трем акциям

- Equity Risk Premium

- РАЗВЛЕЧЕНИЕ «Премия за риск в акциях»

- Оценки премии по рисковому риску

- Вычисление премии по рисковому риску

Понятие премии за риск

Представим себе инвестиционный проект, практически лишенный риска. Он принесет инвестору определенный доход, но он не будет особенно высоким. Зато вкладывать в него деньги можно безопасно и с высокой степенью надежности.

СПРАВКА! В нашей стране инвестиций с нулевым риском практически нет. Приближены к ним государственные облигации и депозиты крупных отечественных банков, например, Сбербанка РФ. Именно они берутся за основу расчетов как наиболее безрисковые.

Если сравнить доход, который можно получить от рискованной инвестиции, с доходом от безрискового вложения, разница составит как раз ту самую премию за риск.

Когда есть выбор из двух инвестиций с примерно одинаковой ожидаемой прибылью, но с разной степенью рисковости, какую из них выберет инвестор? Понятно, что он предпочтет меньше рисковать. Чтобы заинтересовать инвестора во вложении денег в потенциально более «опасные» активы, нужно предложить ему больший доход.

ОПРЕДЕЛЕНИЕ. Премия за риск (английский термин Risk Premium) – это прибыль, которую инвестор требует помимо уровня дохода от инвестиций с нулевым риском, или оценка уровня риска инвестиции, выраженная в деньгах.

Чем выше ожидаемая прибыль, тем более рискованной является инвестиция.

Зачем вычислять премию за риск

Величина премии за риск часто становится решающим условием самой возможности инвестирования. Предприниматель должен знать, на какой доход он может рассчитывать и сколько потеряет в случае неудачи. Оперирование размером премии за риск дает преимущество в оценке соотношения «сыра» и «мышеловки»: насколько оправданно включение того или иного актива в инвестиционный портфель.

Понятно, если премия за риск достаточно низкая, а сам риск значителен, денег вкладывать в этот проект не стоит. Точно так же стоит задуматься, если предлагается высокая доходность с низким или близким к нулевому риском – это бывает только у мошенников.

Виды рисков

Премия за риск не зависит от какого-либо единого параметра. Инвестиционные риски представляют собой целую систему разнородных факторов и могут быть учтены лишь относительно.

Их делят на две большие группы:

- систематические риски – действующие постоянно и в той или иной мере на все активы;

- несистематические риски – зависящие от конкретной рыночной ситуации, влияющие на каждый актив по отдельности.

Систематические инвестиционные риски

Это события, которые наступают из-за определенных факторов извне. Оценивать эти риски можно лишь в совокупности. Их влияние распространяется сразу на весь инвестиционный портфель, а не каждый отдельный актив. Снизить такие риски практически невозможно, их можно лишь более или менее точно учесть.

Инвестиционные проекты подвержены следующим типам систематических рисков:

- Инфляционный риск – если инфляция неожиданно вырастет, доход естественным образом упадет.

- Валютный риск – курс валют по отношению к отечественной денежной единицей может вырасти или упасть вследствие экономических или политических причин, а значит, «внутренняя» ценность активов также изменится.

- Риск перемены процентной ставки – Центральный банк РФ может принять решение о ее повышении или понижении. При повышенной процентной ставке ценные бумаги потеряют в стоимости, так как компаниям будет сложнее привлекать заемные средства. При понижении же ставки прибыль по таким активам возрастет.

- Политический риск – рынок напрямую зависит от политической ситуации в стране, перемен внутри-и внешнеполитического курса, социальных катаклизмов – переворотов, смены власти, войн и т.п.

Несистематические инвестиционные риски

Такие риски можно уменьшать путем диверсификации инвестиционного портфеля – то есть выбором, какие активы включать в него, а какие нет. Естественно, чем меньше количество инвестиционных проектов, тем ниже несистематический риск. Эту часть премии за риск можно регулировать.

https://www.youtube.com/watch?v=faoEdXi0nbA

При оценке учитывают следующие риски такого типа:

- Деловой риск – насколько надежна компания, как организовано у нее производство и управление.

- Кредитный риск – актуален, если компания в основном использует не собственные, а заемные средства.

- Отраслевой риск – свой в каждой сфере деятельности.

Методы расчета премии за риск

Величина премии за риск – потенциальная, она не может быть определена точно, поскольку факторы риска не могут быть предсказаны с точностью 100%. Самый лучший прогноз не в состоянии предвидеть возможные случайности и рыночные колебания. Однако приблизительный расчет размера премии за риск выполняется, и это можно делать по-разному.

К СВЕДЕНИЮ! Разные методики вычисления премии за риск отражаются в разнообразных финансовых индексах, таких как NIKKEY, FTSE, DJIA и др.

- Метод экспертной оценки основан на аналитических исследованиях рынка на основе имеющейся информации. Данный метод обычно дает погрешность в сторону завышения, то есть показывает более «радужные» перспективы, чем обычно оказывается на деле.

- Метод ретроспективного анализа доходности активов. Изучается динамика прошлой стоимости данного актива в течение определенного периода. Метод неточный, так как не учитывает многие факторы риска, полученная цифра является не реальной, а номинальной стоимостью.

- Метод моделирования аспекта предложения. Применяется для вычисления доходности ценных бумаг, считается методикой, имеющей наибольшую точность. Исследуется не ретроспектива цены активов, а история самого эмитента (в области финансовых данных), затем делается поправка на текущий уровень инфляции. За основу расчетов можно взять как дивиденды, так и чистую прибыль, или прирост капитала (более точный способ).

- Вычисление P/E ratio (соотношения цены и прибыли). Простой расчет, позволяющий определить, как текущая стоимость актива соотносится с прибылью, которую он может принести. Чем ниже полученный коэффициент, тем лучше.

- Метод сравнения с безрисковой инвестицией. Наиболее простой и распространенный способ. Вычисляется как разница нормы доходности по данной ценной бумаге и потенциальной прибыли.

Вычисление размера премии за риск по формуле

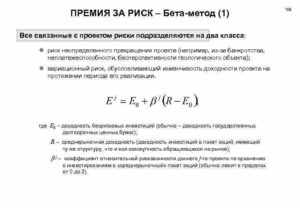

Формализовать можно лишь факторы систематического риска, поскольку несистематические в большей мере субъективны и изменчивы. Премия за риск будет расти пропорционально возрастанию рыночного, то есть систематического уровня риска – его еще называют бета-коэффициентом.

Прр = (Nср – Др0) х ẞ, где:

- Прр – премия за инвестиционный риск;

- Nср – средняя норма доходности в данной отрасли финансового рынка;

- Др0 – доходность актива с нулевым риском;

- ẞ – бета-коэффициент (совокупность систематических рисков).

Можно подсчитать и общий уровень дохода по данной инвестиции, суммировав премию за риск и уровень прибыли по безрисковой инвестиции.

Принимая решение о включении актива в инвестиционный портфель, предприниматель должен сопоставить потенциально возможный доход и ожидаемый риск: компенсирует ли одно другое. На чашу весов ложатся, кроме объективных, еще и субъективные факторы, например, склонность к рискам самого бизнесмена, его жизненные обстоятельства, мотивы и др.

Премия за риск

Премия за риск – дополнительная прибыль инвестора. Эти средства выплачиваются сверх той суммы, которую получает инвестор в случае совершения безрисковых финансовых сделок.

Размер премии может расти, в зависимости от увеличения уровня риска при совершении вложений в тот или иной финансовый инструмент.

Рост такой прибыли пропорционален не инвестиционному, а рыночному (систематическому) риску, определенному с применением бета-коэффициента.

Премия за риск – разница между ожидаемой прибылью от вложений в диверсифицированный инвестиционный портфель и прибылью, полученной от инвестиций в безрисковые активы.

https://www.youtube.com/watch?v=uS9ayFWlsGo

Премия за риск – это своеобразная оценка существующих рисков инвестором при совершении тех или иных инвестиций.

Сущность премии за риск

Для большинства инвесторов размер премии за риск является одним из ключевых факторов при совершении тех или иных вложений. Но в большинстве случаев это понятие весьма условно. Мало кто из инвесторов умеет правильно рассчитывать данный показатель и тем более с умом учитывать его в своей практике.

Сущность премии за риск заключается в доходности, которую ожидает увидеть инвестор при вложении в те или иные активы. При этом в качестве основы для расчетов всегда берутся безрисковые инвестиции.

Доходность последних определяется как безрисковая процентная ставка по государственным облигациям, к примеру, казначейским облигациям США. Но нельзя забывать, что даже такие инвестиции до конца не гарантированы.

При дефолте в США те инвесторы, которые вложили деньги в трежерис, останутся без части своих инвестиций.

Что дает знание размера премии за риск? Здесь можно выделить несколько важных преимуществ:

— во-первых, на основании знания потенциальной прибыли (высокая, низкая) по той или иной акции можно принимать решение по поводу включения актива в инвестиционный портфель или же отказа от него;

— во-вторых, знание премии позволяет принять решение, насколько текущая величина потенциального дохода соизмерима с текущим уровнем риска. В частности если вложение в ценную бумагу слишком рисковое, а прибыль, наоборот, имеет минимальную величину, то включение такого актива в инвестиционный портфель является неоправданным.

Структура премии за риск и ее расчет

Основная цель инвестора – увеличение стоимости инвестиционного портфеля и повышение своей потенциальной прибыли за счет отбора наиболее перспективных ценных бумаг. При этом одним из основных критериев является уровень доходности каждого из активов. Но чем больше доходность ценной бумаги, тем выше уровень опасности и тем большую премию за риск может получить инвестор.

В случае с акциями рентабельность вложений зависит двух факторов – прироста капитала и выплаты дивидендов. При этом обеспечить прирост капитала можно только за счет выгодной продажи акций. При вычислении премии за риск упомянутые факторы должны быть учтены.

Если речь идет о долговых ценных бумагах (облигациях), то величина премии за риск часто определяется как разница в ставке процента между потенциальной прибылью от инвестиции в интересующую акцию и безрисковым вложением. При этом облигации почти всегда отличаются высокими процентными ставками. В противном случае для инвесторов такие инвестиции были бы слишком опасными и маловыгодными.

Сегодня есть несколько методик, позволяющих выполнить расчеты премии за риск. Единственное, что нужно учесть — речь идет об ожидаемом параметре. Реальная же премия за риск зависит от целого ряда факторов и инвестиционных рисков:

1. Систематические риски. К ним относятся события, которые возникают вследствие каких-либо внешних событий. К таким видам риска можно отнести:

— инфляционный риск – связан с возможным повышением уровня инфляции, что приводит к снижению реального дохода компании-эмитента. Как следствие, возникает другой риск – изменения процентной ставки;

— валютный риск. Его суть – в изменении курсовой стоимости «внутренней» денежной единицы (конкретной страны) по отношению к другим мировым валютам. Такой вид риска может возникать под воздействием экономических и политических факторов;

— риск изменения процентной ставки. Он в первую очередь связан с ЦБ страны, который может принять решение о повышении или снижении ставки процента.

В случае снижения данного параметра компании получат возможность получать займы на более выгодных условиях, что увеличит их прибыль. Для рынка акций такой вариант развития событий наиболее оптимальный.

Если же ставка процента возросла, то ситуация обратная – компаниям сложнее заимствовать средства, что приводит к проблемам в бизнесе и снижению стоимости ценных бумаг;

— политический риск представляет собой угрозу общего влияния на рынок в случае войны, смены правительства и так далее.

https://www.youtube.com/watch?v=KeBKSHtvFSQ

При оценке премии за риск задача инвестора провести оценку не только отдельно взятой бумаги, но и всего рынка.

Особенность же систематического риска в том, что его нельзя снизить за счет диверсификации инвестиционного портфеля, ведь такой вид рисков влияет на весь портфель сразу.

При этом чаще всего в качестве показателей (индикаторов) используются такие фондовые индексы, как NIKKEY, FTSE, DJIA и прочие.

Вторая категория – несистематические риски. К ним относятся:

— деловой риск имеет непосредственное отношение к эффективности производства и управления компанией;

— кредитный риск возникает в случае, когда капитал компании в большей степени формируется за счет заемных средств;

— отраслевой риск имеет непосредственную связь с факторами, влияющими на компанию в целом.

Как правило, чем меньше активов в портфеле, тем ниже уровень несистематического риска. При этом размер премии за риск можно менять, в зависимости от качества диверсификации инвестиционного портфеля.

При этом к основным способам расчета ожидаемой доходности можно отнести:

1. Оценка экспертов. В данном случае речь идет о сборе информации об ожиданиях участников рынка. Как правило, такая информация приводит к завышению ожидаемой доходности интересующих активов.

2. Анализ прошлой прибыльности активов. Здесь оценивается историческая составляющая изменения стоимости ценных бумаг. Но такой расчет подразумевает в конечном итоге большие погрешности и неточности.

3. Модель аспекта предложения. Считается одной из наиболее точных методик, позволяющих произвести расчет доходности акций. Именно на ней и стоит остановиться более подробно.

Суть этой модели – в исследовании фундаментальной информации об интересующем эмитенте, а не исторических ценах активов. Данная методика предполагает вычитание текущей инфляции из полученного результата.

Путем такого расчета можно получить не номинальную, а реальную доходность интересующего актива. При этом сам расчет можно произвести через один из двух параметров – чистую прибыль или дивиденды.

Первый вариант является более предпочтительным.

Само соотношение цены/прибыли – это отношение текущей стоимости актива к полученной по нему прибыли. К примеру, компания заработала в течение года 20 миллионов долларов и имеет два миллиона акций в обороте (каждая из них имеет цену 200 рубелей).

Параметр P/E ratio в этом случае будет равен 200/ (20/1) = 10. При этом чем ниже данная величина, тем лучше.

Если у какого-то предприятия коэффициент P/E составляет 3.82, то ожидаемая доходность (в данном случае реальная) составит 26.2%. Если же уровень коэффициента P/E будет выше – 56.9, то и ожидаемая прибыль ниже – всего 1.75%.

Можно привести и другой пример расчета премии за риск. Он основан на сравнении рентабельности вложений с безрисковой процентной ставкой. Эта методика является одной из наиболее простых. Ее суть в следующем.

К примеру, потенциальная прибыль по казначейским облигациям США – 3,25%. В свою очередь, норма доходности по интересующим активам (к примеру, акциям) составляет 9.75%.

В этом случае расчет премии за риск производится по простой формуле:

Премия за риск = Норма доходности по акции – Потенциальная прибыль по облигациям США = 9,75 – 3,25 = 6,5%.

Инвестору лишь остается решить, компенсирует ли текущая ставка тот риск, на который ему приходится идти при вложении в интересующий актив. Этот фактор зависит от множества аспектов – уровня риска, который готов принять на себя инвестор, жизненных обстоятельств и прочих факторов.

Расчет необходимого уровня премии за риск по трем акциям

| Варианты акций | Средняя норыадоходностина фондовой рынке, % | Безршсывшя норна доходности и» фондовой рынке, % | бета-коэффициент по акцяян | Уровень прейти зарыск (определенный по формуле), % |

| Акция 1 Акция 2 Акция 3 | 12,012,012,0 | 5,05,05,0 | 0,81,01,2 | 5,67,08,4 |

Результатырасчета показывают, что уровень премииза риск возрастает пропорциональноросту бета-коэффициента, т. е. уровнясистематического риска.

2. Приопределении необходимой суммы премииза риск используетсяследующая формула:

где —суммапремии за риск по конкретному финансовому(фондовому) инструменту в настоящейстоимости;

—стоимость (котируемаяцена) конкретного финансового

(фондового)инструмента;

—уровень премииза риск по конкретному финансовому(фондовому) инструменту, выраженныйдесятичной дробью.

Пример:Исходя из котируемой цены трех акцийна фондовом рынке и результатов расчетауровня премии за риск по ним (см. предыдущийпример) определить сумму этой премиипо каждой акции. Исходные данные ирезультаты расчета представлены в табл.3.6.

Таблица 3.6.

Расчет необходимой суммы премии за риск по трем акциям

| Варианты акций | Котируемая цена акций на фондовом рынке, усл. цен. единиц | Уровень премии за риск | Сумма премии за риск (определенная по формуле), усл. ден. единиц |

| Акция 1 Акция 2 Акция 3 | 100 7090 | 0,056 0,070 0,084 | 5,64,9 7,6 |

3. Приопределении (необходимого) общего уровнядоходности финансовых операций сучетом фактора риска используетсяследующая формула:

где — общий уровень доходности по конкретномуфинансовому (фондовому) инструментус учетом фактора риска;

— безрисковаянорма доходности на финансовом рынке;

—уровень премииза риск по конкретному финансовому(фондовому) инструменту.

Пример:Следуетрассчитать необходимый общий уровеньдоходности по трем видам акций. Исходныеданные и результаты расчета приведеныв табл. 3.7.

Таблица 3.7.

Расчет необходимого общего уровня доходности по трем акциям

| Варианты акций | Везрисковая норма доходности на фондовом рынке,% | Уровень премии за риск,% | Необходимый общий уровень доходности (определенный по формуле), % |

| Акция 1 Акция 2 Акция 3 | 5,05,05,0 | 5,67,08,4 | 10,612,013,4 |

Изложенныйвыше методический инструментарийформирования необходимого уровнядоходности финансовых операций с учетомфактора риска построен на „ЦеновойМодели Капитальных Активов»,разработанной Г. Марковичем и У. Шарпом(за разработку этой Модели они былиудостоены в 1990 году Нобелевской премии).Графическую интерпретацию этойМодели составляет график „Линиинадежности рынка» (рис.З.2.).

Отдельные точкина „Линии надежности рынка» показываютнеобходимый уровень доходности поценной бумаге (с учетом премии

зариск) в зависимости от уровнясистематического риска по ней, измеряемогобета-коэффициентом.

III.Методическийинструментарий оценки стоимостиденежных средств с учетом факторариска даетвозможность осуществлять расчетыкак будущей, так и настоящей их стоимостис обеспечением необходимого уровняпремии за риск.

1. Приоценке будущей стоимости денежныхсредств с учетом фактора рискаиспользуетсяследующая формула:

где — будущая стоимость вклада (денежныхсредств), учитывающая фактор риска;

—первоначальнаясумма вклада;

—безрисковая нормадоходности на финансовом рынке,

выраженнаядесятичной дробью;

—уровень премии зариск по конкретному финансовомуинструменту (финансовой операции),выраженный десятичной дробью;

— количествоинтервалов, по которым осуществляетсякаждый конкретный платеж, в общемобусловленном периоде времени.

Пример:Необходимоопределить будущую стоимость вклада сучетом фактора риска при следующихусловиях: первоначальная сумма вкладасоставляет 1000 усл. ден. ед.; безрисковаянорма доходности на финансовом рынкесоставляет 5%;

уровень премииза риск определен В размере 7%; общийпериод размещения вклада составляет 3года при начислении процента один разв год.

Подставляяэти показатели в вышеприведеннуюфор-мулу, получим: будущая стоимостьвклада, учитывающая фактор риска =

усл.ден. ед.

2.При оценке настоящей стоимости денежныхсредств с учетом фактора риска используетсяследующая формула:

где – настоящая стоимость вклада (денежныхсредств), учитывающая фактор риска;

—ожидаемая будущаястоимость вклада (денежных средств);

— безрисковаянорма доходности на финансовом рынке,

выраженнаядесятичной дробью;

—уровень премии зариск по конкретному финансовомуинструменту (финансовой операции),выраженный десятичной дробью;

— количествоинтервалов, по которым осуществляетсякаждый конкретный платеж, в общемобусловленном периоде времени.

Пример:Необходимоопределить настоящую стоимостьденежных средств с учетом фактора рискапри следующих условиях:

ожидаемаябудущая стоимость денежных средств —1000усл. ден. ед.;

безрисковаянорма доходности на финансовом рынкесоставляет 5%;

уровеньпремии за риск определен в размере 7%;период дисконтирования составляет 3года, а его интервал —1 год.

Подставляя этиданные в вышеприведенную формулу,получим: настоящая стоимость денежныхсредств с учетом фактора

рискаусл. ден. ед.

Проведенный обзорпоказывает, что методический инструментарийучета фактора риска в управлениифинансовой деятельностью предприятияявляется довольно обширным и позволяетрешать многообразные задачи в этойсфере финансового менеджмента. Болееглубокое изложение вопросов управленияфинансовыми рисками рассматриваетсяв специальном разделе.

Equity Risk Premium

видео // www. Investopedia. ком / условия / е / equityriskpremium. asp

Премия за риск по акциям, также называемая простой премией за акции, — это избыточная доходность, которую инвестирование в фондовый рынок обеспечивает безрисковой ставкой, такой как возврат из государственных казначейских облигаций.

Этот избыточный доход компенсирует инвесторам относительно относительно высокий риск инвестирования в акции. Размер премии будет варьироваться в зависимости от уровня риска в конкретном портфеле и со временем будет меняться по мере изменения рыночного риска.

Как правило, инвестиции с высоким уровнем риска компенсируются более высокой премией.

РАЗВЛЕЧЕНИЕ «Премия за риск в акциях»

Премия за риск долевого участия основана на идее компрометации риска и вознаграждения.

В качестве перспективного количества премия за риск акций является теоретической и не может быть точно известна, поскольку никто не знает, как в будущем будет действовать конкретный запас, корзина акций или фондовый рынок в целом.

Его можно оценить как обратное количество, наблюдая за рынком акций и результатами государственных облигаций в течение определенного периода времени, например с 1950 года по настоящее время. Оценки, однако, сильно различаются в зависимости от временных рамок и метода расчета.

https://www.youtube.com/watch?v=cDjsrZwkwH0

Некоторые экономисты утверждают, что, хотя определенные рынки в определенные периоды времени могут отображать значительную премию за риск, она на самом деле не является обобщаемой концепцией. Они утверждают, что слишком много внимания уделяется конкретным случаям — e. г.

фондовый рынок США в прошлом веке — сделал статистическую особенность похожим на экономический закон. Например, некоторые фондовые биржи на протяжении многих лет обанкротились, поэтому акцент на исторически исключительный рынок США может исказить картину.

Этот фокус известен как смещение выживших.

Оценки премии по рисковому риску

Большинство экономистов, однако, согласны с тем, что концепция премии по долевому риску действительна: в долгосрочной перспективе рынки будут компенсировать инвесторам больше за более высокий риск инвестирования в акций. Как точно рассчитать эту премию оспаривается. Обзор академических экономистов дает средний диапазон 3-3.

5% для 1-летнего горизонта и 5-5. 5% для 30-летнего горизонта. В то же время финансовые директора оценивают премию в размере 5,6% по сравнению с государственными долговыми обязательствами (государственные долговые обязательства США со сроками погашения менее одного года) и 3,8% по Т-облигациям (срок погашения более десяти лет).

Раньше в этом веке оценки были более приглушенными: в 1938 году Джон Берр Уильямс ставит премию в 1.5%.

Фактически, во второй половине 20-го века была относительно высокая премия за риск акционерного капитала, более 8% по некоторым расчетам, против чуть менее 5% за первую половину века.

Однако, учитывая, что столетие закончилось на вершине пузыря dot-com, это произвольное окно может быть не идеальным.

Вычисление премии по рисковому риску

Чтобы рассчитать премию за риск долевого участия, мы можем начать с модели ценообразования на основные средства (CAPM), которая обычно записывается:

R a = R < f + β a (R m — R f ) где:

R

a = ожидаемая доходность инвестиций в «a» R

f = безрисковая норма прибыли β

a = бета «a» R > m

= ожидаемая доходность рынка В контексте премии за риск долевого участия a

— это инвестиции в акционерный капитал некоторого вида, например, 100 акций акций голубых фишек или диверсифицированный портфель акций. Если мы просто говорим о фондовом рынке (a = m), то R a = R m . Бета-коэффициент является мерой волатильности акций или риска по сравнению с рынком; волатильность рынка условно равна 1, поэтому, если a = m, то β a = β m = 1.

R m — R f известен как рыночная премия; R a — R f является премией за риск. Если a — это инвестиции в акционерный капитал, то R a — R f является премией за риск долевого участия; если a = m , тогда рыночная премия и премия за риск долевого участия одинаковы.

Таким образом, уравнение для премии за риск долевого участия — это простая переработка CAPM: Equity Risk Premium = R

a

— R f = β a (R m — R f ) В этом суммируется теория премии за риск для акций, но вопросы возникают на практике.

Если вместо расчета ожидаемой нормы прибыли мы хотим включить исторические нормы прибыли и использовать их для оценки будущих ставок, расчет достаточно прост.

Если, однако, мы пытаемся провести прогнозный расчет, возникает вопрос: как вы оцениваете ожидаемую норму прибыли? Один из методов заключается в использовании дивидендов для оценки долгосрочного роста с использованием перестройки модели роста Гордона:

k = D / P + g

где:

k = ожидаемый доход, выраженный как (это значение может быть рассчитано для R

a

или R m ) D = дивиденды на акцию P = цена за акцию

g = годовой рост в виде дивидендов, выраженных в процентах

Другим является использование роста прибыли, а не рост дивидендов. В этой модели ожидаемый доход равен доходности дохода, что соответствует коэффициенту P / E.

k = E / P

где:

k = ожидаемый доход

E = конечный доход за одну неделю на акцию

P = цена за акцию

https://www.youtube.com/watch?v=ADx8PK7_-ck

Недостатком для обеих этих моделей является что они не учитывают оценку, то есть считают, что цены акций никогда не будут исправлены. Учитывая, что в недавнем прошлом мы наблюдаем бумы и спады фондового рынка, этот недостаток не является незначительным.

Наконец, безрисковая норма прибыли обычно рассчитывается с использованием U.S., поскольку они имеют незначительную вероятность дефолта. Это может означать Г-облигации или Т-облигации.

Чтобы достичь реальной нормы прибыли, то есть скорректировать с учетом инфляции, проще всего использовать ценные бумаги, защищенные от инфляции (TIPS), поскольку они уже учитывают инфляцию.

Важно также отметить, что ни одно из этих уравнений не учитывает налоговые ставки, которые могут резко изменить доходность.