Организации любого типа должны проводить процедуру инвентаризации на регулярной основе для того, чтобы следить за наличием и состоянием ТМЦ, основных средств и НМА (нематериальных активов). В тех случаях, когда проверка выявляет наличие несоответствия в ходе проведенных мероприятий, установить несовпадение помогает сличительная ведомость.

Уполномоченное лицо, прежде чем составлять такой документ, должно очень внимательно проверить все данные и расчеты, которые были собраны и высчитаны, после чего созванная комиссия подводит итоги и завершает процесс инвентаризации.

Ведомость такого характера нужна для того, чтобы выявить и отобразить те несовпадения, которые существуют между бухгалтерскими документами, отчетностью и реальным состоянием имущества предприятия (наличие, отсутствие ресурсов и т.д.).

Даже небольшие различия в составе ТМЦ или ОС подлежат отображению в сличительном акте в обязательном порядке. В качестве пояснения составляют специальные справки бухгалтерского характера, в которых говорится о причинах возникновения нестыковки, потому что это важно для проведения процедуры по списанию этих объектов.

Причины:

- Хищение в незначительных и значительных размерах.

- Недостача материально-производственных запасов, оборудования или товаров.

- Потери, понесенные из-за возникновения ЧП или бедствия стихийного характера.

- Ущерб, нанесенный имуществу лицами, ответственными за их эксплуатацию.

Не все должностные лица обладают знаниями для заполнения ведомости, которые устанавливаются соответственными требованиями. Однако, следует помнить об основных факторах:

- Разнице, которая была выявлена в суммах в ходе проверки.

- Пересортице, которая появилась в ТМЦ.

Пересортица – это ошибка при классификации товара или материала, по причине которой он был отнесен к неверной группе.

После того как сличительная ведомость будет составлена, необходимо все убытки списать в пределах, предусмотренных учетной политикой организации. Если в ходе проверки была выявлена недостача или обнаружен излишек, то их отображают в ведомости, так как они указывались и рассчитывались в бухгалтерской отчетности.

Организация может использовать единые регистры, в которых параметры проведенной инвентаризации и данные из сличительной ведомости объединены. Это происходит тогда, когда объекты процедуры не принадлежат по праву собственности предприятию, но отображаются в БУ.

Такими объектами могут стать:

- Вещи ценного характера, которые были переданы на хранение.

- Ценности, находящиеся в аренде.

- МПЗ, товары, которые были отданы предприятию на переработки и использование.

В процессе инвентаризации происходит составление справочного документа для передачи его владельцам имущества.

Для грамотного составления сличительной ведомости ответственное лицо, уполномоченное ее составлять, должно иметь представление об основной терминологии процесса.

Основные понятия:

- Инвентаризация – проверка и учет находящегося в пользовании организации имущества и финансовых обязательств.

- Имуществом компании называется то, что находится в собственности фирмы, не зависимо от участия в производственном процессе или хозяйственной жизни.

- Основные средства – это имущество, непосредственно задействованное в производственном процессе, направленное на выпуск ценных товаров и приносящее организации экономическую выгоду. На законодательном уровне закреплена обязанность фирм проверять состояние ОС путем проведения регулярных, прописанных учетной политикой проверок.

- Активы нематериального типа – права на интеллектуальную собственность, на которую имеется лицензия, а также права и достижения на какое-либо изобретение или открытие. Также сюда относятся вложения денежного характера – инвестиции. Проверка НМА закреплена законодательством РФ и является обязательной.

- ТМЦ – имущество предприятия, целью эксплуатации которого становится получение прибыли.

- Расчеты с контрагентами – отчисления любого типа.

- Резервы, которые появятся в связи с предстоящими расходами предприятия – это определенная сумма денежных средств, которая представляет собой резервный фонд в случаях, когда это станет необходимо.

Цели заполнения и составления сличительной ведомости:

- Она не позволит допустить ошибок при проведении процедуры инвентаризации ТМЦ и других ресурсов предприятия.

- Это отличный способ собрать точные сведения и систематизировать имеющуюся информацию об ОС и другой собственности, которые принадлежат организации.

Основываясь на полученных данных, фирма может разработать стратегический план по совершенствованию системы хозяйствования, производства и экономической политики. Полученные в ходе проверок данные могут использоваться не только во внутренних делах предприятия и камеральных проверках, но и для предоставления с целью ознакомления инвесторам и учредителям.

https://www.youtube.com/watch?v=Z8o3cYSbI7w

При помощи сличительной ведомости получают максимально достоверные и наиболее точные сведения о финансовом состоянии организации.

Составление документации об инвентаризации регулируется законодательными актами РФ. Наиболее важным из них является Приказ Минфина РФ №49 от 13.06.1995. Он состоит из:

- Основных положений и понятий.

- Правил, которыми нужно руководствоваться при проведении процедуры.

- Свода правил для осуществления инвентаризации некоторых отдельных типов деятельности организации или при оценке имущества (ОС, НМА и материальных активов, сельскохозяйственного назначения, животные и т.д.).

- Последовательность заполнения сличительной ведомости.

- Как правильно выполнять инвентаризационную процедуру и корректно заполнить всю документацию.

В состав акта входит обширный список приложений, который необходимо знать. Список:

- требования к формату составления приказа;

- порядок заполнения книги регулирования о соблюдении приказов, касающихся проведения инвентаризации;

- утверждается форма бланка акта ведомости;

- сведения о содержании книги контроля;

- ведомость, заполненная сведениями, полученными в результате проведения процедуры;

- процесс проведения оценки и учета ОС;

- опись ТМЦ;

- порядок составления акта об учете уже отгруженных товаров;

- механизм проверки состояния ценного имущества, которое было передано в организацию на хранение временного характера;

- правила составления отчета о товарах, которые находятся в пути;

- форма предоставления отчетности об осуществляемых, но еще не оконченных работах;

- формирование акта, в котором указывается информация о предстоящих расходах;

- акт о пересчете денежных средств предприятия;

- документ об учете и описи ценных бумаг;

- ведомость расчетов с покупателями и клиентами;

- определение сличительной стоимости, высчитанной на основе данных инвентаризации ОС и ценностей материального характера.

- Требования к оформлению

- Страница 1

- Страница 2

- Страница 3

- ИНВ-18 и ИНВ-19

- Сличительные ведомости по инвентаризации

- ИНВ-19 (сличительная ведомость результатов инвентаризации ТМЦ): бланк и образец

- Состав ИНВ-19

- Бланк документа ИНВ-19: особенности заполнения

- Бланк формы ИНВ 19

- Образец заполнения формы ИНВ 19

- ИНВ-18 (сличительная ведомость результатов инвентаризации основных средств): бланк и образец

- Порядок заполнения ИНВ-18

- Бланк формы ИНВ 18

- Образец заполнения формы ИНВ 18

- Сличительная ведомость результатов инвентаризации ТМЦ (образец)

- Сличительная ведомость результатов инвентаризации ТМЦ: как заполнять

- ИНВ-19 пример заполнения

- Образец заполнения сличительной ведомости инв 19 товарно материальных ценностей

- Унифицированная форма № инв-19 — бланк и образец

- Сличительная ведомость результатов инвентаризации тмц по форме инв-19

- Сличительная ведомость результатов инвентаризации тмц. бланк инв-19

- Ваш аккаунт создан!

- Сличительная ведомость результатов инвентаризации тмц (образец)

- Сличительная ведомость

Требования к оформлению

Ведомость подлежит заполнению в двух экземплярах – один отдается материально-ответственному лицу (МО), другой предназначается для бухгалтерии. Заполнением и формированием документа занимается бухгалтер.

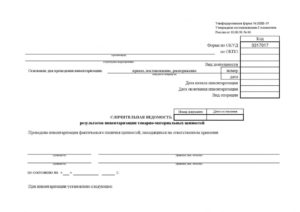

Страница 1

- В строке «Организация» прописывается полное наименование фирмы, где проводится проверка.

- В следующей указывается название отдела, где проходит процедура.

- Правая часть страницы содержит сведения о форме ОКУД, ОКПО, а также в графе с названием «Вид деятельности» проставляется код, установленный для соответствующего типа отрасли народного хозяйства – ОКОНХ (он присваивается Госкомстатом РФ).

Затем стоит прописать дату и порядковый номер документа, который регламентирует причину, из-за которой проводится инвентаризация. Далее вписывается дата начала и дата окончания проверки. Если фирма придерживается системы кодирования, то заполняется строка «Код операции».

- В соответствующих строках необходимо отобразить номер, присвоенный сличительной ведомости, и дату формирования.

- В нижней части бланка указывается дата проведения переучета и подпись МО лица или нескольких уполномоченных сотрудников с полной расшифровкой ФИО.

Страница 2

Графа 1 – Присвоенный порядковый номер ТМЦ.

Графа 2 – Полная информация о назначении и названии ТМЦ, краткая характеристика свойств и возможностей.

Графа 3 – Номер по номенклатуре, назначенный товару в фирме.

Графа 4 – код, который соответствует единице измерения товара в классификаторе ОКЕИ.

Графа 5 – Название меры измерения ТМЦ.

Графа 6 – Номер, назначенный в ходе инвентаризации.

Графа 7 – Если у ТМЦ есть паспорт, то сюда вписывается его порядковый номер.

Графа 8-11 – количество и цена излишков и недостачи товаров.

Графа 12-17 – пояснения, касающиеся объяснения причин появления излишков и недостачи.

Страница 3

Графа 18-23 – итоговые результаты, выявленные в процессе переучета пересортицы.

Графа 27-32 – окончательные результаты об объемах недостачи – в количественном и денежном выражении. Столбцы повторяются попарно, для заполнения в случае определения виновных лиц (не больше 3 человек).

Пустые, незаполненные графы следует отчеркнуть. Сличительная ведомость заверяется подписью главного бухгалтера и после тщательного прочтения – материально-ответственным лицом.

ИНВ-18 и ИНВ-19

Ведомость ИНВ-18 – это документ сличительного типа, которая составляется при проведении инвентаризационных мероприятий ОС и НМА. Она предназначена для отображения состояния основных средств и нематериальных активов. В ней указываются данные о проведенной процедуре переучета и выявленном количестве и сумме излишков или недостач.

Ведомость ИНВ-19 – это акт, выписывающийся при проведении проверки состояния ТМЦ. Он нужен для составления реальной картины о наличии и состоянии ТМЦ. В нем фиксируются отличия в результатах проведенного переучета и информации, содержащейся в документах бухгалтерии. Заполнять ведомости можно при помощи компьютерных технологий или ручным способом.

https://www.youtube.com/watch?v=1TajQzyVU_w

В соответствии со статьей 9 №402-ФЗ от 06.12.2011.

, использование унифицированных форм не является обязательным условием – организация вправе сама составить бланк и даже добавить аналитических аспектов.

Стандарт составленной и утвержденной сличительной ведомости можно использовать применительно ко всей фирме либо позволить каждому подразделению разработать свой образец – с учетом особенностей отделов.

Пример оборотно-сальдовой ведомости представлен в данном видео.

Рекомендуем другие статьи по теме

Сличительные ведомости по инвентаризации

Любая организация проводит с определенной периодичностью инвентаризацию с целью учета и проверки ТМЦ, основных средств (ОС) и нематериальных активов (НМА), стоящих на учете. По результатам такой проверки составляется сличительная ведомость, если в ходе работы были выявлены расхождения с тем, что было ранее написано на бумаге, и тем, что есть по факту.

Существует несколько типовых форм таких ведомостей:

- ИНВ-18 (отображается разница по ОС и НМА);

- ИНВ-19 (в нее записываются отклонения от фактических данных по ТМЦ).

Уже в конце года для отображения результатов проверок за весь отчетный период используют сличительные ведомости по инвентаризации формы ИНВ-26.

Еще до момента заполнения ведомостей ответственное лицо должно убедиться, что все данные и подсчеты были верны. Только после тщательной проверки составляются сличительные ведомости и подводятся итоги инвентаризации.

Эти формы документов нужны для сравнения полученных фактических показателей с данными, прописанными в бухгалтерской документации. Заполнение сличительной ведомости по инвентаризации проводится с учетом ряда специфических особенностей.

Даже небольшие расхождения в ТМЦ или ОС подлежат отражению в инвентаризационных актах. Дополнительно составляются бухгалтерские справки, где указываются причины появления недостач. От этого зависят направления списаний, это могут быть:

- хищения;

- недостачи;

- чрезвычайные ситуации (например, стихийные бедствия);

- порча ценностей из-за халатности ответственных лиц.

Должностные лица не всегда знают, как заполнить сличительную ведомость правильно, в соответствии с имеющимися требованиями. В обязательном порядке нужно учитывать следующие факторы:

- разницы в суммах, причиной которых стала пересортица;

- пересортица ТМЦ.

Под пересортицей понимается неверный учет товаров какого-либо сорта из-за неправильного отнесения к одному из сортов. Более подробно о том, что такое пересорт товара, можно прочитать в статье.

Составление сличительных ведомостей по инвентаризации предполагает необходимость дальнейшего списания понесенных потерь в допустимых пределах (пределах естественной убыли).

Образовавшиеся в ходе проверки излишки или недостачи указываются в сличительных ведомостях так, как они были оценены и отображены в бухучете.

Особого внимания заслуживает порядок составления сличительных ведомостей. Организация, точнее ответственное лицо, может использовать единые регистры, где все показатели по описям инвентаризации и сличительным ведомостям объединены. Составляются они и в том случае, если объекты инвентаризации не находятся в собственности предприятия, но числятся в бухучете. Это могут быть:

- ценности, переданные на хранение;

- арендованные ценности;

- товары, материалы, переданные в организацию для их дальнейшей переработки и использования.

В ходе проверки составляется справка о результатах инвентаризационной проверки. Она передается владельцам ценностей вместе с копией описи.

https://www.youtube.com/watch?v=Lmi_j_7fP8M

Все сличительные ведомости могут быть заполнены в электронном виде или от руки. Особенности обоих сличительных ведомостей рассмотрим более подробно.

ИНВ-19 (сличительная ведомость результатов инвентаризации ТМЦ): бланк и образец

Одной из форм сличительных ведомостей, составляемых по итогам проверки, является сличительная ведомость результатов инвентаризации ТМЦ, образец которой позволит правильно внести все данные в бланк документа. Она необходима для отображения излишек и недостач ТМЦ.

К товарно-материальным ценностям относят следующие объекты:

- расходные материалы;

- готовую продукцию;

- товары;

- иные объекты, относящиеся к ценностям предприятия.

В ходе проверки вся информация записывается в специальную опись ИНВ-3, только в конце инвентаризации используется сличительная ведомость результатов инвентаризации товарно-материальных ценностей. Она необходима для отображения выявленных недостач и излишков по этой категории.

Состав ИНВ-19

Этот документ состоит из 3 страниц. Первая содержит в себе информацию о предприятии и ответственном лице. В обязательном порядке здесь вписывается следующая информация:

- название компании;

- название рассматриваемого подразделения (например, склад №4, если такового нет, ставится прочерк в этой графе ИНВ-19);

- номер приказа о проведении инвентаризационных мероприятий;

- когда была проведена проверка (вписывается в формате xx.yy.zzzz);

- сроки проведения;

- номер самого документа;

- дата внесения информации (все в том же формате);

- информация о должностных лицах (прописываются названия их должностей и ФИО полностью).

Только при наличии всех перечисленных реквизитов сличительная ведомость результатов инвентаризации ТМЦ, точнее ее главная страница считается полностью заполненной.

После этого можно приступать к заполнению двух других страниц, содержащих сведения о недостачах и излишках.

Вся полученная в ходе проверки информация записывается в специальную таблицу, позволяющую наглядно выявить все несоответствия.

Бланк документа ИНВ-19: особенности заполнения

В ходе заполнения документа у ответственного лица могут возникать различные вопросы. До начала инвентаризации необходимо скачать бланк сличительной ведомости ИНВ-19, изучить особенности ее заполнения.

Если в организации есть ТМЦ, принятые в организации для хранения, то информация по ним отображается в форме ИНВ-5, а после составляется дополнительная сличительная ведомость.

На второй и третьей страницах ИНВ-19 располагается таблица, куда вносят данные обо всех ТМЦ, по которым фактические и учетные показатели не соответствуют. Пример заполнения ИНВ-19 поможет разобраться с тем, как правильно отображать информацию в документе.

По каждому объекту ТМЦ может быть внесена следующая информация:

- используемая в учете единица измерения (в том числе указывается и код ценностей в соответствии с ОКЕИ);

- инвентарный номер;

- номер паспорта (указывается только для тех ценностей, в составе которых есть драгоценные металлы, в бланке ИНВ-19 ему соответствует графа 7);

- излишки и недостачи (с указанием количества и сумм).

За сверку данных в ведомости отвечает работник бухгалтерии. Уточняющая информация об излишках и недостачах заносится в графы с 12 по 17. Если какие-то излишки используются для покрытия образовавшихся недостач (пересортица), то данные по ним отображаются в графах 18–20, а о недостачах – с 21 по 23. Образец заполнения ИНВ-19 позволит внести всю информацию в нужные графы.

Итоговые данные об излишках вносятся в следующие графы:

- 24 показывает количество излишков;

- 25 отображает общую сумму излишков;

- 26 содержит номер счета для оприходования.

Графы с 27 по 32 используются для отображения данных по недостачам. Туда вносится информация о количестве и суммах.

Когда вся информация по излишкам и недостачам ценностей будет внесена в таблицу, подводится итоговый подсчет по количеству и суммам. Бланк сличительной ведомости товарно-материальных ценностей уже содержит соответствующие ячейки, нужно только внести информацию в них.

В самом конце вносится информация о лице, заполнившем ведомость, и тех, кто выступал в качестве материально-ответственного лица (МОЛ) по указанным ценностям. Ставя свою подпись в документе, МОЛ подтверждают полученные данные.

Закон не обязывает предприятия использовать унифицированную форму ИНВ-19, скачать бланк которой можно за несколько секунд. Организации могут составить свой текст документа и применять его.

Бланк формы ИНВ 19

Скачать бланк сличительной ведомости результатов инвентаризации ТМЦ.

Образец заполнения формы ИНВ 19

Скачать образец сличительной ведомости результатов инвентаризации ТМЦ.

ИНВ-18 (сличительная ведомость результатов инвентаризации основных средств): бланк и образец

Для учета и фиксации недостач и излишков основных средств используется особая форма – ИНВ-18. Когда все фактические данные получены, их сверяют с данными бухучета. В форме содержится информация об излишках и недостачах по основным средствам (ОС) и нематериальным активам (НМА).

Этот документ состоит из 2 страниц. страница заполняется точно так, как и в случае с ведомостью ИНВ-19. Сличительная ведомость результатов инвентаризации основных средств отличается от формы для ТМЦ второй страницей, выполненной в табличной форме.

Порядок заполнения ИНВ-18

Всего таблица ИНВ-18 имеет 11 граф. В них содержится информация о тех ОС или НМА, по которым фактические данные не совпали с учетными. Каждый тип объекта должен быть внесен в отдельную строку. Чтобы не запутаться, можно использовать образец заполнения ИНВ-18. В документе указываются следующие данные:

- номер типа объекта по порядку;

- наименование объекта и наиболее важная информация о нем;

- сроки аренды и наименование арендодателя (эта графа заполняется, если имущество не является собственностью организации, а было взято им в аренду, если имущество находится в собственности, то проставляется прочерк);

- паспортный, инвентарный и заводской номера объекта (образец заполнения сличительной ведомости ИНВ-18 показывает, что в случае отсутствия номера паспорта в соответствующей ячейке проставляется прочерк);

- информацию об имеющихся излишках и образовавшихся недостачах (их количественном объеме и общей сумме стоимости).

В конце документа есть итоговая строка, куда вносятся обобщенные данные (количество и общая сумма образовавшихся излишков и недостач). Можно скачать бланк формы ИНВ-18 и посмотреть, как вносить эту информацию.

Обязательно проставляется должность и ФИО ответственного за заполнение ведомости лица. Обычно им выступает сотрудник бухгалтерии. Для создания сличительной ведомости он использует инвентаризационную опись ИНВ-1. Только после тщательной проверки документа ответственное лицо подписывает сличительную ведомость инвентаризации основных средств (ОС).

Бухгалтер – не единственное лицо, подписывающее ведомость. Свою подпись ставят все работники, выступающие МОЛ по указанным в документе позициям. Подписывая бумагу, они соглашаются с полученными результатами и берут на себя ответственность за недостачи, если это необходимо. Таких работников может быть несколько. Всеми ими подписывается сличительная ведомость ОС.

После заполнения всех ведомостей используется форма ИНВ-26, в которой отображаются окончательные результаты проведенной проверки.

Бланк формы ИНВ 18

Скачать бланк сличительной ведомости результатов инвентаризации основных средств.

Образец заполнения формы ИНВ 18

Скачать образец сличительной ведомости результатов инвентаризации основных средств.

Сличительная ведомость результатов инвентаризации ТМЦ (образец)

Цель инвентаризации – проверить фактическое наличие товарно-материальных ценностей, их состояние и соответствие данным, которые отражены в документах. В присутствии ответственных лиц (например, завскладом) и материально ответственных лиц ценности пересчитываются, перевешиваются или измеряются заново.

Сведения о фактическом наличии имущества и реальности учтенных обязательств по результатам проведения инвентаризации записываются в инвентаризационные описи или акты инвентаризации. Часто случается так, что в ходе инвентаризации выявляются расхождения между данными (выявлен лишний товар или наоборот недостача), занесенными в описи, и показателями на счетах бухучета.

Информацию о расхождениях должна содержать сличительная ведомость результатов инвентаризации.

Ведомости являются первичными учетными документами, а значит, компания вправе решить, по какой форме их составлять – разработать собственную или использовать унифицированные формы. Таким образом, компания вправе выбрать:

- продолжить использовать в работе установленные формы унифицированных первичных документов (при условии, что они содержат все необходимые реквизиты). Например, формы, утвержденные Постановлением Госкомстата России № 88 от 18 августа 1998 г.;

- разработать самостоятельно собственную форму, в том числе взять за основу для разработки своего документа утверждённые унифицированные формы, удалив лишние реквизиты или добавив необходимые.

Независимо от того, какую форму вы решите использовать в работе, необходимо помнить, что она должна содержать все необходимые реквизиты.

Сличительная ведомость результатов инвентаризации ТМЦ: как заполнять

Ведомость можно заполнять старым проверенным способом на бумажном носителе, а также документом в электронном виде, подписанным электронной подписью.

Сличительная ведомость результатов инвентаризации ТМЦ имеет унифицированную форму ИНВ-19, которая утверждена Постановлением Госкомстата России № 88 от 18 августа 1998 г.

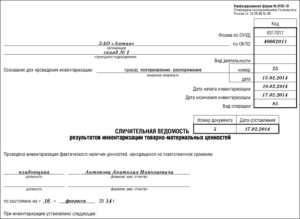

Сличительная ведомость составляется в двух экземплярах бухгалтером, один из которых хранится непосредственно в бухгалтерии, а второй передается материально ответственному работнику или работникам, если их несколько.

В шапке ИНВ-19 необходимо заполнить название компании, код по ОКПО, структурное подразделение, вид деятельности. Далее необходимо заполнить основание, согласно которому была проведена инвентаризация – таким основанием может являться, например, приказ или распоряжение руководителя. Далее указать его номер, дату, даты, когда была начата и закончена инвентаризация, вид операции.

Рядом с заголовком ИНВ-19 необходимо указать номер документа и дату его составления. Далее в основной части ведомости указывается, что была проведена инвентаризация ТМЦ, которые находились на хранении у определенных лиц (указываются должности и подписи лиц). Далее указывается дата инвентаризации.

Далее сличительная ведомость результатов инвентаризации содержит объемную таблицу со сведениями, которые были установлены в ходе проведения инвентаризации. В частности, таблица содержит следующую информацию:

- Порядковый номер ТМЦ;

- Название ценности;

- Код или номенклатурный номер ТМЦ;

- Далее ИНВ-19 бланк содержит информацию о единицах измерения ТМЦ: код по классификатору и название;

- Инвентарный номер;

- Номер паспорта;

- Затем указываются результаты проведенной инвентаризации: количество излишек и сумма излишек;

- Количество и сумма отсутствующих товаров (недостачи);

- Отрегулировано путем уточнения записей в учете: количество, сумма излишка, номер счета;

- Отрегулировано путем уточнения записей в учете: количество, сумма недостачи, номер счета;

- Пересортица: количество, сумма, номер «лишнего товара», зачтенных в покрытие недостач;

- Далее сличительная ведомость ИНВ-19 (скачать бланк можно здесь) содержит сведения о пересортице: количество, сумма, порядковый номер недостач, покрытых излишками;

- Далее приходуются окончательные излишки: количество, сумма, номер счета;

- Информация об окончательных недостачах (количество, сумма) занимает последние шесть колонок.

Иногда относительно последних колонок ведомости возникают вопросы: действительно, сличительная ведомость результатов инвентаризации ТМЦ (образец заполнения вы найдете далее) содержит колонки, которые дублируют друг друга. Повторяют друг друга три раза последние две колонки: количество и сумма окончательной недостачи.

Это сделано для того, чтобы можно было распределить недостачу, которая была выявлена, по сотрудникам, у которых она возникла. Таким образом, сличительная ведомость товарно-материальных ценностей (бланк) содержит информацию по недостаче по трем материально ответственным сотрудникам.

Если компания решила утвердить для этих целей собственную форму ведомости, то по необходимости можно увеличить количество указанных столбцов.

Не забывайте, в случае, если вы решите разработать свою форму ведомости, она, как и любой первичный документ, должна содержать обязательные реквизиты, перечисленные в ч. 2 ст. 9 Федерального закона № 402-ФЗ от 6 декабря 2011 г.

ИНВ-19 пример заполнения

Образец заполнения сличительной ведомости инв 19 товарно материальных ценностей

Если же ваше предприятие кодирует виды операций, то помните, что в июле 2021 года список кодов претерпел изменения и стал существенно короче. ФИО ответственных лиц следует указывать полностью. А вот должности можно сокращать.

Вторая страница формы Основная информация содержится на второй странице. Здесь указываются товары, по которым обнаружено несовпадение, тип несовпадения, порядок учета. Единицы измерения товаров следует указывать как в привычных обозначениях (шт, г, ед), так и в коде ОКЕИ.

Для нематериальных ценностей эти колонки можно пропустить. Если имел место зачет излишков, в обязательном порядке комиссия должны указать порядковые номера позиций по излишкам, а также дату конечного оприходования (колонки 24-26).

На внесение информации о товарах отведена практически целая страница. Однако, если почти все сошлось и пустыми осталось много рядов, их следует отчеркнуть.

Унифицированная форма № инв-19 — бланк и образец

ИНВ-18, и ИНВ-19) могут применяться не только при плановой инвентаризации, но также и при внеплановом подсчете тех или иных ресурсов, принадлежащих компании, для выявления предполагаемого расхождения между их реальным и учетным количеством. Какова специфика заполнения формы В форме ИНВ-19 указываются:

- названия ТМЦ, основные их характеристики;

- инвентарный и паспортный (то есть регистрационный) номера ТМЦ;

- итоги инвентаризации (в виде излишков либо недостач);

- сведения об урегулировании излишков либо недостач посредством уточнения данных в учете;

- данные о пересортице (использовании излишков в зачет недостач);

- сведения об оприходовании излишков, признанных окончательными;

- сведения о недостачах, признанных окончательными.

Документ подписывается бухгалтером, а также сотрудниками, ответственными за сохранность ТМЦ.

Сличительная ведомость результатов инвентаризации тмц по форме инв-19

И если выясняется, что в бухгалтерском учете какое – то имущество не отражено, или наоборот, отражено «лишнее» имущество, то данный факт фиксируется в сличительных ведомостях по форме № ИНВ-18 и (или) № ИНВ-19.

Следовательно, если по результатам ревизии расхождений между фактическим наличием инвентаризируемых активов организации и данными, отраженные в бухгалтерском учете, не выявлено, то сличительные ведомости не составляются.

Сличительная ведомость результатов инвентаризации тмц. бланк инв-19

Графы 8-11 — количество и сумма стоимости лишних и недостающих товаров. Графы 12-17 — уточнения записей, связанных с излишком и недостачей.

В нижней части ведомости укажите дату, по состоянию на которую была проведена инвентаризация, а также ФИО материально-ответственного лица или лиц. Страница 3 Графы 18-23 — результаты зачета по пересортице.

Графы 24-26 — количество товара, сумма и номер счета, использованного для оприходования излишков. Графы 27-32 — окончательное количество и сумма недостачи ТМЦ.

Столбцы повторяются попарно, чтобы была возможность отнести недостачи за счет виновных лиц (не более трех). Если какие-то графы остались пустыми (например, невозможен зачет по пересотртице), их необходимо отчеркнуть.

Ваш аккаунт создан!

Важно От этого зависят направления списаний, это могут быть:

- хищения;

- недостачи;

- чрезвычайные ситуации (например, стихийные бедствия);

- порча ценностей из-за халатности ответственных лиц.

Должностные лица не всегда знают, как заполнить сличительную ведомость правильно, в соответствии с имеющимися требованиями. В обязательном порядке нужно учитывать следующие факторы:

- разницы в суммах, причиной которых стала пересортица;

- пересортица ТМЦ.

Под пересортицей понимается неверный учет товаров какого-либо сорта из-за неправильного отнесения к одному из сортов.

Более подробно о том, что такое пересорт товара, можно прочитать в статье. Составление сличительных ведомостей по инвентаризации предполагает необходимость дальнейшего списания понесенных потерь в допустимых пределах (пределах естественной убыли).

Сличительная ведомость результатов инвентаризации тмц (образец)

Инвентаризация ТМЦ начинается с издания приказа, в котором определяются сроки инвентаризации, объекты инвентаризации, утверждается состав комиссии. В установленные сроки комиссией проводится инвентаризация ТМЦ, что фиксируется в описях имущества.

Часто для этого применяют унифицированные формы:

- ИНВ-3 – инвентаризационная опись ТМЦ;

- ИНВ-4 – акт инвентаризации ТМЦ отгруженных;

- ИНВ-5 – инвентаризационная опись ТМЦ, принятых на ответственное хранение;

- ИНВ-6 – акт инвентаризации ТМЦ, находящихся в пути.

Если в ходе проведения инвентаризации выявляются излишки, недостачи, порча ТМЦ, то обязательно оформляется сличительная ведомость ИНВ-19. Скачать бланк формы ИНВ-19 Приведенные выше унифицированные формы утверждены Госкомстатом России в постановлении № 88 от 18.08.98.

Однако следует отметить, что они не являются обязательными для применения.

Сличительная ведомость

Сличительная ведомость результатов инвентаризации товарно-материальных ценностей (форма № ИНВ-19) — применяются для отражения результатов инвентаризации товарно-материальных ценностей, готовой продукции и прочих материальных ценностей, по которым выявлены отклонения от данных учета. В сличительных ведомостях отражаются результаты инвентаризации, то есть расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей.

Скачать образец бланка форма ИНВ-19 в формате Word и Excel : Скачать Скачать Возможно вы искали : сличительная ведомость форма № ИНВ-18 На ценности, не принадлежащие, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении или арендованные, полученные для переработки) составляются отдельные сличительные ведомости.

ИНВ-19: образец заполнения В официальную форму ИНВ-19 включены сведения о:

- компании (наименовании фирмы, проверяемом структурном подразделении и т.д.);

- инвентаризации (документе, на основании которого она проводится, сроках ее проведения);

- сотрудниках компании, материально ответственных за сохранность ТМЦ;

- выявленных излишках, недостачах (указываются наименование и характеристики ТМЦ, по которым установлены расхождения, их номер, количество и сумма);

- пересортице, если она проведена;

- окончательных излишках и недостачах (ниже расскажем о заполнении этих граф подробнее) с отнесением их на материально ответственных работников.

Ниже мы приведем пример заполнения ИНВ-19 для случаев, когда в результате инвентаризации выявлены расхождения с данными учета, но пересортица не проводилась. В таком случае графы 18 – 23 не заполняются.

Внимание Сдача СЗВ-М на директора-учредителя: ПФР определился Пенсионный фонд наконец-то поставил точку в спорах о необходимости представлять форму СЗВ-М в отношении руководителя-единственного учредителя.

Так вот, на таких лиц нужно сдавать и СЗВ-М, и СЗВ-СТАЖ! < …

Налог на прибыль: перечень расходов расширен Подписан закон, который внес изменения в перечень расходов, относящихся к оплате труда.

Так, работодатели смогут учитывать в «прибыльной» базе затраты на оплату услуг по организации туризма, санаторно-курортного лечения и отдыха на территории России для работников и членов их семей (родителей, супругов и детей). < … Трудовые книжки: правила меняются Минтруд подготовил проект приказа, который должен утвердить обновленные правила ведения и хранения трудовых книжек. < …

В этом случае в нее проставляется код операции.

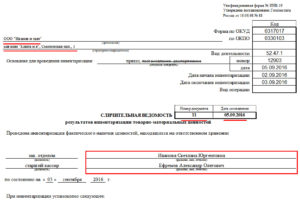

Еще две строки «Номер документ» и «Дата», которые находятся ниже, относятся уже непосредственно к сличительной ведомости — в ней нужно указать ее порядковый номер и, соответственно, дату заполнения документа. В нижней части ведомости укажите дату, по состоянию на которую была проведена инвентаризация, а также ФИО материально-ответственного лица или лиц.

Страница 2 Графа 1 — порядковый номер товарно-материальной ценности. Графа 2 — полное наименование, назначение и краткая характеристика ТМЦ.

Графа 3 — номенклатурный номер товара, присвоенный в вашей организации. Графа 4 — код единицы измерения товара по ОКЕИ (Общероссийский классификатор единиц измерения). Графа 5 — наименование единицы измерения товара. Графа 6 — инвентарный номер. Графа 7 — номер паспорта (заполняется на ТМЦ, которым требуется паспорт).