С проведением инвентаризации товаров хотя бы раз сталкивался любой человек в роли покупателя. Например, когда в рабочее время закрыт отдел или весь магазин с табличкой «Учет». Ее цель — сопоставление и выявление расхождений по фактическому наличию товара с теми данными, которые находятся в учетной системе организации.

Чтобы не останавливать продажи, многие магазины устраивают проведение инвентаризации и оформление ее результатов в выходной день или даже ночью. Вы должны быть готовы к тому, что придется тратить дополнительные ресурсы — время и деньги.

Сюда входит: отвлечение работников магазина от их основных обязанностей и дополнительные выплаты персоналу за сверхурочную работу, упущенная выгода от остановки торговли на срок проведения инвентаризации.

Они зависят от масштаба предприятия. Так, например, в крупной точке проверяется состояние складов, соблюдение правил хранения продукции, правильность проведения кассовых операций и так далее. Несколько иные цели преследует ревизия в магазине.

Недостача, как правило, является основной причиной начала проверки. Поэтому в небольшой точке внимание акцентируется на соответствие количества проданной продукции объему выручки за нее.

Он также организует надлежащее оформление результатов, оказывает практическое содействие участникам.

- Правила и порядок оформления акта ревизии

- Особенности проведения ревизии в магазине продуктов

- Ревизия в магазине(2021г)

- Проведение инвентаризации и оформление ее результатов

- Как считать ревизию в продуктовом магазине

- Как проводится ревизия в магазине?

- Приказ о проведении ревизии в магазине. Образец и бланк 2021 года

- Зачем проводятся ревизии

- Кто проводит ревизию

- Регламент проверки

- Формат и оформление документа

- Кто должен подписать

- Что брать за основу

- Правила регистрации и хранения приказа

- Образец приказа о проведении ревизии в магазине

- Приказ о ревизии

- Приказ о проведении ревизии в магазине

- Приказ о проведении ревизии

- Пример приказа о контроле и ревизии

- Приказ о проведении инвентаризации — образец заполнения

- Ревизия кассы

- Акт ревизии и его значение в деятельности предприятия

- Внутренняя проверка (инвентаризация)

- Проверка контролирующими органами

- Оформление результатов проверки, особенности заполнения

- Инвентаризация наличных денежных средств

- Инвентаризация ТМЦ в магазине

- Юридическое значение акта ревизии

- Приказ о ревизии предприятия

- Проведение инвентаризации и оформление ее результатов. Пример

- Порядок проведения инвентаризации

- Образец приказа о ревизии в кассе

- Акт ревизии наличных денежных средств (бланк и образец)

- Инвентаризация

- Образец акта ревизии кассы

Правила и порядок оформления акта ревизии

Ход проверки во время ревизии Мероприятие контроля проводится в соответствии с планом действий: Очередность шагов Действие Описание 1 Определение состава ревизии О начале ревизии издается приказ 2 Подготовка ревизионных ведомостей Используется подготовленный перечень товара без указания количества и цены, имеющихся в учетных данных 3 Подсчет количества товара на момент ревизии Данные вносятся в ревизионные ведомости 4 Расчет остатков в стоимостном выражении Сумма определяется исходя из стоимости единицы продукции и количества 5 Составление сличительной ведомости Полученные данные сравниваются с показателями в учете 6 Получение объяснительной Требуется при выявлении нарушений 7 Составление акта Срок оформления акта устанавливается приказом Процедура проверки осуществляется по формуле: остатки прошлой ревизии плюс поступления за период минус отгрузка, списание, величина естественной убыли.

Особенности проведения ревизии в магазине продуктов

Документальное оформление проверки При оформлении ревизии значительное внимание уделяется документам, сопровождающим процедуру. Предприятие должно иметь:

- Положение о проведении ревизий.

- Инструкция о порядке и составе действий.

- Приказ о назначении комиссии – постоянно действующей для плановых мероприятий и временную для внеплановых проверок.

- Приказ о проведении ревизии. Если график проверок неизменен, достаточно наличия ежегодного приказа.

- Ревизионная ведомость – рабочий документ проверки.

- Сличительная ведомость, подтверждающая или опровергающая полученные результаты.

- Акт ревизии – заключительный документ мероприятия контроля.

Бланки документов предприятия разрабатывают самостоятельно.

В связи с использованием форм для внутреннего документооборота порядок расположения данных определяется для удобства пользователей.

Ревизия в магазине(2021г)

Далее, переходим к следующему шагу рекомендации . Шаг — 5Если при проведении ревизии выявились излишки, внесите их в приходную ведомость предприятия. Если проведенная ревизия выявила недостачу, напишите акт, ознакомьте с ним всех продавцов. Потребуйте, чтобы все продавцы написали объяснительную записку по поводу обнаруженной недостачи.

При необходимости пригласите обслуживающую техническую организацию для проверки измерительных приборов. Далее, переходим к следующему шагу рекомендации . Шаг — 6Вы можете высчитать всю сумму недостачи с зарплаты продавцов или вынести письменное наказание, уволить всех виновных лиц по статье за недоверие и подать иск в суд о возмещении убытков, причиненных вашей организации.

Далее, переходим к следующему шагу рекомендации .

Проведение инвентаризации и оформление ее результатов

ТК РФ). Если сумма потерь высока и виновный не собирается гасить ее добровольно, работодателю потребуется обратиться в суд. Решение вопроса о взыскании путем судебного разбирательства производится в случаях:

- Сумма недостачи имеет значительную величину и превышает среднемесячный заработок виновного.

- Материально-ответственное лицо не признает результаты проверки и отказывается добровольно погашать недостачу.

- Работник уволился, не успев погасить признанную им задолженность.

- Работодателем пропущен месячный срок предъявления претензий.

К исковому заявлению прилагаются документы, подтверждающие факт недостачи – копии приказов, актов, ведомостей, объяснительной, договоров о трудоустройстве и материальной ответственности.

Как считать ревизию в продуктовом магазине

Условия отпуска и расчета Оптовая торговля Розничная торговля Оплата за товар Может предоставляться отсрочка в виде товарного кредита Оплата производится в момент выдачи товара Цена отпуска Отличается в зависимости от партии Не зависит от величины партии Время отгрузки (товары в пути) Вероятна отсрочка после оформления документов Отгрузка производится одновременно с оплатой Ошибки при отгрузке Выявляются по истечении времени Выявляются сразу Пересортица Возможна по вине поставщика Возникает по вине ответственных лиц Привязка данных ККМ к товарным остаткам Остатки по складу определяются после закрытия смены Данные по остаткам не автоматизированы (кроме крупных розниц) в режиме реального времени Порядок и инструкция проведения ревизии Проверка осуществляется при остановке торговой деятельности – приема и отпуска товара.

Как проводится ревизия в магазине?

Приказ о проведении ревизии в магазине. Образец и бланк 2021 года

Составление приказа о проведении в магазине ревизии является одним из обязательных этапов по организации контрольных мероприятий, направленных на проверку работы торгового заведения.

ФАЙЛЫ

Скачать пустой бланк приказа о проведении ревизии в магазине .docСкачать образец приказа о проведении ревизии в магазине .doc

Зачем проводятся ревизии

Ревизии – важнейшие события в деятельности магазина. Они позволяют:

- провести учет продукции;

- проанализировать наличие продукции и процесс ее реализации;

- проконтролировать правильность оформления отчетной документации;

- своевременно выявить всевозможные злоупотребления, хищения, несанкционированные списания и тому подобные незаконные действия, направленные на обогащение недобросовестных сотрудников.

Благодаря таким мероприятиям в магазине выстраивается финансовая дисциплина, правильно проводятся бухгалтерские операции, учитываются доходы и расходы, вовремя происходят налоговые выплаты, расчеты с работниками и т.д.

https://www.youtube.com/watch?v=QdDh5tAcqFk

Ревизии бывают:

- запланированными, но чаще они внезапны;

- имеют разную длительность и периодичность;

- частичные, когда проверяется какой-то один отдел;

- полные, когда оценивается вся работа торгового заведения.

Кто проводит ревизию

Для проведения ревизии приказом директора предприятия назначается специальная комиссия в количестве не менее трех человек. В ее состав входят представители со стороны руководства компании, в том числе бухгалтер, а также работники магазина, как материально-ответственные лица.

Регламент проверки

Как любое другое контрольное мероприятие, ревизия имеет свой определенный регламент. В каждой организации он индивидуальный, но имеет и некоторые сходные черты.

В период ревизии всегда первым делом проверяется фактическое наличие продукции, ее остатки, затем исследуются чеки, квитанции, журналы и прочие бумаги, имеющие значение для учета проданных товарно-материальных ценностей.

При выявлении каких-либо неясностей у персонала берутся письменные пояснения, после чего делаются выводы и составляется акт о ревизии.

Если по результатам ревизии обнаруживается недостача (что не является редкостью), об этом также составляется акт и устанавливаются виновные в ней лица.

Дальнейшие действия – на усмотрение руководства, но довольно часто происходит взыскание недостающей суммы с продавцов, а также дисциплинарное взыскание, вплоть до увольнения.

Формат и оформление документа

Приказ о проведении ревизии в магазине можно писать в произвольном виде – стандартной формы его на сегодняшний день нет. Однако, это относится не ко всем организациям, в частности, в государственных учреждениях есть свои разработанные и обязательные к применению образцы распорядительных актов, то же относится и к некоторым коммерческим предприятиям.

Если в фирме есть шаблон документа, утвержденный в ее учетной политике, то при написании приказа нужно руководствоваться именно им.

Если говорить об оформлении, то тут также все отдается на откуп составителю: приказ можно сделать печатным или рукописным – при определении законности документа это роли не играет. Правда, в первом случае электронный бланк надо распечатать для того, чтобы все работники организации могли ознакомиться с ним под роспись.

Что касается печати, то штамповать бланк надо только тогда, когда такое требование есть со стороны руководства фирмы.

Кто должен подписать

Под приказом в первую очередь должен расписаться руководитель организации, связано это с тем, что все приказы всегда пишутся от его имени. Также в нем должны «отметиться» сотрудники, в отношении которых он издан и те, кто назначены ответственными за его выполнение.

Что брать за основу

Приказ обязательно должен на чем-то базироваться. Служебные и докладные записки, статьи и пункты закона – это основание, которое дается в виде ссылки на дату и номер того или иного документа.

А вот в роли обоснования, которое также должно присутствовать в бланке, выступают события, которые стали поводом для его создания.

Правила регистрации и хранения приказа

Регистрация и последующее хранение приказа должны быть регламентированы либо локальными нормативными актами предприятия, либо нормами, прописанными в законе.

Если говорить в общих чертах, то сведения о приказе, после издания и ознакомления с ним всех заинтересованных сотрудников, надо внести в специальный журнал учета. Такой обычно находится у сотрудника, близкого к директорату компании. Журнал необходим для того, чтобы при срочной надобности можно было без проблем отыскать нужное распоряжение.

После регистрации приказ следует подшить в отдельную папку, где он должен находиться период, указанный в законодательстве или прописанный в учетной политике предприятия (но не меньше трех лет), а после этого его можно отправить в архив или уничтожить (также по определенному регламенту).

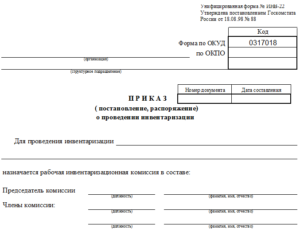

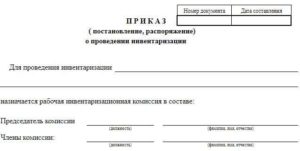

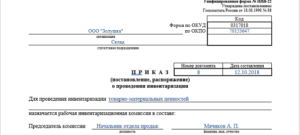

Образец приказа о проведении ревизии в магазине

Если перед вами поставлена задача по составлению приказа о проведении ревизии в магазине, который вы никогда прежде не делали, прочтите внимательно приведенные выше рекомендации и посмотрите пример – на его основе вы без труда составите нужный вам документ.

https://www.youtube.com/watch?v=VvexqZ5ZPkA

Вначале все стандартно. Указываются:

- наименование организации;

- название бланка, его номер, место, дату выпуска;

- документ, который послужил основанием для издания приказа (если он есть), а также обоснование.

После этого идет основная часть, куда вносится:

- собственно указание о проведении ревизии, ее дата;

- действия, которые должны быть произведены участниками ревизионной комиссии, их цели и задачи;

- состав комиссии (должности, ФИО работников);

- ответственные за исполнение данного распоряжения сотрудники.

В конце приказ подписывается всеми лицами, которые в него внесены.

Приказ о ревизии

Пример приказа о контроле и ревизии ГОСУДАРСТВЕННОЕ УНИТАРНОЕ ПРЕДПРИЯТИЕ ГОРОДА МОСКВЫ ТРЕСТ «МОСОТДЕЛСТРОЙ № 1» ПРИКАЗ об обеспечении порядка и ревизии на объектах предприятия от « » 2010 г. № г.

Москва В целях обеспечения порядка и ревизии на объектах предприятия: производственных баз ул. 2-я Хуторская, ул. М. Семеновская, ул. Винницкая офиса ул. Буженинова, Дом культуры г. Электрогорск, Дом культуры г. Рошаль ПРИКАЗЫВАЮ: 1.

Назначить ответственным за обеспечение порядка и ревизии вышеперечисленных объектов специалиста по кадрам Соловьёва В.А. 2. Всем работникам предприятия оказывать содействие в осуществлении указанных функций Соловьёву В.А. 3. Специалисту по кадрам Соловьёву В.А.

совместно с бухгалтерией предприятия не реже одного раза в месяц осуществлять ревизию материальных ценностей, находящихся на территориях объектов. 4.

Приказ о проведении ревизии в магазине

- Подготовка к проведению ревизии:

- кассир передает ревизионной комиссии последний кассовый отчет, оформляет расписку подтверждающую отсутствие неоприходованных денежных средств и неучтенных денежных документов;

- председатель комиссии (ревизор) визирует и датирует все кассовые документы, переданные кассиром, делая пометку «До ревизии», так как эти документы еще не зафиксированы в учетных регистрах, но операции по ним уже проведены.

- Снятие остатков денег в кассе:

- проведение ревизии имеющейся наличности в кассе методом полистного пересчета и сличение полученного результата с учетными данными;

- проверка движения и наличия бланков строгого учета, хранящихся в кассе путем сопоставления их остатков с журналами регистрации;

- оформление результатов актом ревизии денежной наличности в кассы ф.

Приказ о проведении ревизии

Особенно актуальной ревизия кассовых операций становиться для ИП на УСНО либо на ОСНО, то есть тогда, когда величина налога подлежащего уплате зависит от фактически полученных доходов и произведённых расходов.

Предприниматели на такой системе налогообложения, как ЕНВД не обязаны настолько тщательно следить за движением наличных денежных средств, и могут проводить ревизию реже (например, раз в год). Это связано с особенностями расчёта налога.

Его величина не зависит от фактически полученных доходов и фактически произведённых расходов, она является вменённой.

В задачи ревизии кассовых операций входит выявление фактов хищения или злоупотребления своим должностным положением работников предпринимателя. В таком случае проводится внезапная инвентаризация с составлением акта.

Пример приказа о контроле и ревизии

Инвентаризация кассы может проводиться, как обособленная проверка именно кассовой наличности или быть одним из этапов комплексной документальной ревизии, осуществляемой органами ведомственного или государственного контроля. Проверка осуществляется в два этапа:

- собственно пересчет кассовой наличности и сопоставление сведений, полученных из документальных источников с фактическим наличием денег в кассе;

- контроль соблюдения кассовой дисциплины.

Проведение ревизии кассы и анализ полученных сведений достоверно информирует об использовании финансовых ресурсов компании, преимуществах и негативных моментах ее деятельности. Нельзя переоценить значение этой процедуры. Её предназначение заключается в анализе положительного опыта хозяйствования, а также профилактике допущенных злоупотреблений и правонарушений.

Приказ о проведении инвентаризации — образец заполнения

Это способствует устранению ошибок, допущенных ревизорами, и значительно экономит время, ориентируя проверяющих на объективность в оценке ситуации.

https://www.youtube.com/watch?v=TQKUyiMxieU

Порядок проведения ревизии кассы Итак, приход внутреннего или внешнего ревизора обязательно сопровождается представлением распоряжения, являющегося основанием для проведения ревизии.

Инвентаризация наличных средств в кассе должна проводиться комиссионно: помимо ревизора необходимо присутствие кассира, главного бухгалтера и незаинтересованного лица. Приказ Для плановой ревизии кассы должно быть основание, которым обычно выступает приказ руководителя.

Ревизия кассы

- Внимание На специальном бланке перечисляются все денежные средства, находящиеся в кассе на момент инвентаризации в виде их покупюрной описи. Бланк подписывают все члены комиссии, которой осуществляется ревизия кассы и материально ответственное лицо.

- Данные бланка сверяются с остатками кассы по данным бухгалтерского учёта.

- По результатам оформляется акт с описанием результатов инвентаризации. Это может быть акт об обнаружении недостачи, акт об оприходовании излишков либо акт о том, что объем фактически находящихся в кассе денежных средств соответствует данным бухгалтерского учёта ИП.

- После установления фактического положения дел может быть подписан приказ об оприходовании излишков либо приказ об удержании недостачи с материально ответственного лица.

Во втором случае кассир обязательно должен написать на приказе, что ознакомлен с ним.

- соблюдение требований к ведению кассовой книги – последовательность нумерации страниц, хронология записей, наличие исправлений и коррекционных оговорок;

- проверка обоснованности выплат из кассы авансов на хозяйственные нужды, премий, материальной помощи и др.;

- сплошная проверка своевременности и полноты оприходования полученных из банка денежных средств в кассу компании и выявление расхождений в хронологии событий при сдаче наличных в банк, если они имели место;

- контроль своевременности сдачи остатков денежных средств, неиспользованных в командировках иди полученных под отчет.

- Проверка целевого использования полученных средств.

- Обобщение полученных результатов и отражение их в акте (отчете) ревизии исполнения кассовой дисциплины с приложением акта ревизии кассы ф.

В период ревизии всегда первым делом проверяется фактическое наличие продукции, ее остатки, затем исследуются чеки, квитанции, журналы и прочие бумаги, имеющие значение для учета проданных товарно-материальных ценностей.

При выявлении каких-либо неясностей у персонала берутся письменные пояснения, после чего делаются выводы и составляется акт о ревизии. Если по результатам ревизии обнаруживается недостача (что не является редкостью), об этом также составляется акт и устанавливаются виновные в ней лица.

Дальнейшие действия – на усмотрение руководства, но довольно часто происходит взыскание недостающей суммы с продавцов, а также дисциплинарное взыскание, вплоть до увольнения. Формат и оформление документа Приказ о проведении ревизии в магазине можно писать в произвольном виде – стандартной формы его на сегодняшний день нет.

Бланк акта ревизии кассы (унифицированная форма № ИНВ-15) Однако, в акте, который оформляет ИП, должны присутствовать следующие обязательные реквизиты:

- Наименование ИП, его ИНН.

- Дата составления акта.

- Место, где проводится ревизия (торговая точка, склад, касса офиса).

- Состав комиссии, которой осуществляется инвентаризация, подпись всех её членов.

- ФИО материально ответственного лица, в отношении которого проводится данная процедура, его подпись.

- Сумма остатка денежных средств, которая должна находиться в кассе по данным бухгалтерского учёта.

- Фактическая сумма остатка наличных с покупюрной описью.

- Перечень выявленных во время инвентаризации нарушений хранения и учёта денежных средств, оформления первичных учётных документов.

Как любая контрольная операция, ревизия осуществляется с применением специальных методов контроля, обеспечивая системность ее проведения для достижения установленной цели.

Цель Ревизия кассы и контроль за соблюдением кассовой дисциплины имеют целью установление достоверной информации предоставленных данных бухгалтерского учета, основываясь на сведениях о фактическом наличии денежных средств и их эквивалентов в кассе компании.

Не менее важной задачей является также пресечение нарушений, связанных с использованием денежных средств, и их устранение.

Анализ, полученной после проведенной ревизии информации, позволит аудитору или ревизору сформировать мнение о достоверности финансовой отчетности компании, поддерживая или опровергая его деловую репутацию.

Акт ревизии и его значение в деятельности предприятия

Грамотный учет на предприятии невозможен без проверок. Для устранения ошибок и предупреждения злоупотреблений проводятся инвентаризации и ревизии (плановые и внезапные). Такие мероприятия могут быть как внутренними, так и внешними, а их результаты принято оформлять в виде соответствующих актов.

Ревизией считается комплекс действий, выявляющих законность проводимых финансово-хозяйственных операций. Инспектируется обоснованность и законность проведения операций, правильность бухгалтерских проводок, отражение информации в документах.

Цели контрольных мероприятий:

- сопоставление учетных и реальных данных для выявления разниц;

- определение причин возникновения расхождений и пресечение их в дальнейшем;

- составление перечня ошибок и рекомендаций по исправлению;

- правка учетных данных на основании акта (списание недостач, оприходование излишков).

Нужно понимать, что ревизия и инвентаризация – это не тождественные понятия. Главные их отличия между собой:

- даже плановая ревизия со стороны контролирующих органов не согласовывается с руководством предприятия, а график инвентаризаций часто утверждается в приказе об учетной политике;

- инвентаризация проводится внутренними структурами, а ревизия внешними;

- ревизия контролирует законность проводимых на предприятии операций, в то время как инвентаризация выявляет разницы между сведениями учета и реальным наличием средств.

Внутренняя проверка (инвентаризация)

Перед проведением процедуры руководителем организации издается приказ о причине проведения мероприятий, целях и составе комиссии, если он не утвержден в учетной политике компании. В комиссию, обычно, включают работников бухгалтерии, руководителей отделов, работников иных структур предприятия. Внутренняя проверка проводится:

- прежде чем сдать отчетность, для представления подлинной информации;

- перед наймом нового сотрудника для передачи ему дел;

- в процессе реорганизации, банкротства, ликвидации предприятия;

- в случае порчи или кражи средств;

- при возникновении ЧП;

- перед арендой или продажей основных средств.

Проверки бывают полные или частичные. Перед тем, как сдать годовую отчетность бухгалтер проводит полную проверку. Частичные делаются при возникновении такой необходимости.

https://www.youtube.com/watch?v=GQxFBAf9yzw

Различают плановые, внеплановые, повторные, контрольные инвентаризации. Периодичность плановых проверок фиксируется в приказе об учетной политике. Внеплановые осуществляются по приказу учредителя.

Это происходит в случае:

- непредвиденных событий (установление факта причинения ущерба или хищения);

- передачи дел новому материально-ответственному лицу;

- инвентаризации кассы.

Собранная информация фиксируются в описях, сличительных ведомостях и актах. Они составляются, как минимум, в двух экземплярах. Комиссия передает документы в бухгалтерию для последующего исправления данных учета и принятия дисциплинарных решений.

Проверка контролирующими органами

Внешние проверки регулируются законом № 294 ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» и частью 1 НК РФ. Проводить ревизию могут федеральные и региональные органы:

- ФНС;

- Ростехнадзора;

- органов МВД;

- Трудовой инспекции;

- Роспотребнадзора;

- Пожарнадзора и т.д.

Различают плановые и внеплановые ревизии. Список организаций, попадающих под плановые проверки, можно найти на официальных сайтах соответствующих инстанций. Перечень мероприятий составляется в пределах будущего года.

Плановые ревизии назначаются каждые три года. Первая проводится через три года от даты основания предприятия. Цель внеплановой проверки – реагирование на обращение в контролирующую службу или намерение удостовериться в исполнении уже выданного предписания.

Ревизор обязан за 3 дня до проведения плановой проверки известить организацию, кроме контроля со стороны фискальных органов (виды проверок, порядок их проведения и сроки регламентируются главой 14 НК РФ).

Перед внеплановой ревизией предприятие оповещается за сутки.

Сроки уведомления утверждены законодательно для того, чтобы дать предприятию возможность подготовиться.

Время, отведенное на проведение всех мероприятий контроля, – не более 20 дней.

Оформление результатов проверки, особенности заполнения

Информация, собранная за время ревизии, должна быть документально зафиксирована. Ревизионные мероприятия, объекты и результаты отражаются в акте. Исправить ошибки учета можно только на основании этого документа.

Так как унифицированной формы акта внутренней ревизии не существует – организация разрабатывает ее сама. Шаблон документа фиксируется в учетной политике или посредством отдельного приказа руководителя. Его можно редактировать для разных целей.

Акт должен содержать такую информацию:

- название организации;

- день составления;

- причина проверки и издания акта;

- перечень мероприятий;

- наименование операций;

- период проведения;

- ФИО, должности и подписи ответственных лиц.

Не запрещается дополнять акт приложениями. После описания всех найденных нарушений, ревизор дает предложения по их ликвидации. Виновные лица отчитываются в течение 3 дней. Это тоже фиксируется в акте. Документ теряет юридическую силу в случае отсутствия в нем одного или нескольких реквизитов, что особенно важно при взыскании недостачи с материально ответственного лица.

Инвентаризация наличных денежных средств

В отличие от инвентаризации товарных остатков (на складе или в торговом зале магазина), запасов или незавершенной продукции, контрольный пересчет наличных средств в кассе организации часто происходит внезапно, без предварительного извещения кассира. Причиной такого решения руководства может стать:

- желание усилить контроль над материально-ответственными сотрудниками;

- поиск причины возникновения ошибки;

- требование проверяющих.

Для отражения информации о ревизии кассы Госкомстат разработал форму № ИНВ-15. Использовать именно эту форму не обязательно. Она может послужить образцом для формирования собственной.

https://www.youtube.com/watch?v=BQCEwUChSS8

Для обретения юридической силы документ должен содержать:

- наименование организации;

- день составления;

- номер и название;

- расписку материально ответственного лица;

- данные о количестве средств согласно данным учета и по факту;

- пояснения материально ответственного лица при обнаружении несоответствий;

- решение руководителя;

- должности, подписи, ФИО всех членов комиссии.

Важно заполнить документ без ошибок, так как исправления не разрешаются. Заполнять акт разрешается ручкой черного или синего цвета. Написать его можно от руки либо напечатать.

Проверка финансово-хозяйственной деятельности считается самой глубокой. Чаще всего она проводится в бюджетных и государственных учреждениях. Организации могут проводить и самостоятельный контроль (по решению учредителей или собрания акционеров). Внешней проверкой занимаются такие структуры как: налоговая, трудовая инспекция, правоохранительные органы, контрольно-счетная палата.

Документ вмещает большой объем информации:

- описание исследуемых объектов;

- описание методов проверки;

- описание полученных результатов;

- подведение итогов;

- предписание проверяющих.

В «шапке» указывается:

- место проведения (город/поселок);

- наименование документа;

- дата, номер;

- срок проведения мероприятий.

В теле акта содержится:

- констатирующая информация (ссылка на распорядительный документ, данные о ревизоре, период проведения, план работы);

- основная часть (сверка расчетов с контрагентами, по зарплате, с подотчетными лицами, движения наличных денежных средств, расходов на закупку запасов, транспорт, основные средства, ТМЦ);

- смета расходов;

- характеристика сфер деятельности организации;

- описание нарушений со ссылкой на нормативный акт;

- выводы и рекомендации;

- подписи ответственных лиц.

Документ составляют минимум в двух экземплярах с добавлением приложений. С ним знакомятся сотрудники, на участке работы которых обнаружены нарушения. Они также ставят свою подпись.

Инвентаризация ТМЦ в магазине

Проверку ТМЦ рекомендуется делать ежемесячно либо при каждой смене материально-ответственного работника. Это нужно для контроля над сохранностью товара, сроками годности и работой сотрудников. Перед проведением мероприятия издается приказ. После собирается комиссия. Для удобства работы можно создать план проведения мероприятий.

Результат работы комиссии фиксируется в описи. Она составляется в двух экземплярах. В описи отражаются как обнаруженные недостачи, так и излишки. Собранная информация передается на сверку в бухгалтерию, чтобы выявить расхождения фактических данных с учетными. Акт ревизии ТМЦ содержит:

- описание ТМЦ;

- срок проведения;

- реальное количество и стоимость ТМЦ;

- пояснение ответственного лица;

- подписи членов комиссии.

После окончания мероприятий выпускается приказ об утверждении результатов инвентаризации. На основании него происходит взыскание убытков с ответственных лиц, а также, вносятся правки в учетные данные.

Юридическое значение акта ревизии

Документально оформленная информация о проведении проверки служит основанием для редактирования данных бухгалтерского учета. Акты можно представить как подтверждение некоторых бухгалтерских операций, если у налоговой службы появятся вопросы.

Составление итоговых документов позволяет наглядно представить масштабы нарушений в работе предприятия. При значительных отклонениях документ позволяет подтвердить вину ответственного сотрудника, что, в свою очередь, послужит основанием для взыскания с него убытков, увольнения и даже возбуждения уголовного дела, если это предусмотрено УК РФ.

Ревизия – эффективный инструмент не только для служб госконтроля, ее с успехом используют учредители и акционеры компаний.

В первую очередь, это помогает установить факты злоупотреблений со стороны исполнительного органа АО или наемного руководителя, превышение ими своих полномочий и совершение сделок, не предусмотренных уставом организации.

Доказательством вины и основанием отставки директора также может служить составленный по итогам проверки акт.

https://www.youtube.com/watch?v=aeRbk8ahJkU

Подробнее о том, как подготовиться к проверке финансово-хозяйственной деятельности на предприятии, рассказано в видео.

Рекомендуем другие статьи по теме

Приказ о ревизии предприятия

Составление приказа о проведении в магазине ревизии является одним из обязательных этапов по организации контрольных мероприятий, направленных на проверку работы торгового заведения.

Проведение инвентаризации и оформление ее результатов. Пример

Обновление: 13 февраля 2021 г.

Образец приказа об утверждении результатов инвентаризации

Инвентаризация является одним из инструментов контроля организации за своими ценностями и обязательствами. Инвентаризация проводится на предприятии ежегодно для корректировки сведений учета. Проведение инвентаризации и оформление ее результатов утверждаются приказами руководителя организации.

Порядок проведения инвентаризации

Образец приказа о ревизии в кассе

Приказ о проведении внезапной ревизии кассы

г. [ место издания приказа ]

В соответствии с [ наименование локального акта, в котором определен порядок ревизии кассы, например, Положение о внутреннем финансовом контроле ] приказываю:

1. Провести внезапную ревизию кассы с полным полистным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе.

2. Для проведения ревизии назначить комиссию в следующем составе:

[ должность, фамилия, инициалы ]

Руководитель организации [ подпись, инициалы, фамилия ]

С приказом ознакомлены:

[ должность, подпись, инициалы, фамилия ]

[ число, месяц, год ]

Примерная форма приказа о проведении внезапной ревизии кассы

Разработана: Компания «Гарант», май 2013 г.

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете приобрести документ за 54 рубля или получить полный доступ к системе ГАРАНТ бесплатно на 3 дня.

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Акт ревизии наличных денежных средств (бланк и образец)

Обновление: 9 февраля 2021 г.

Бланк акта ревизии наличных денежных средств

Каждое российское предприятие должно проводить инвентаризацию. Названной сверке подлежат имущество, обязательства, а также деньги, находящиеся в организации.

Результаты проверок юридическое лицо должно оформить с использованием документов, бланки которых утверждены законодательно или же разрабатываются конкретным субъектом деятельности.

Важно отметить, что среди установленных документов, применяемых при инвентаризации, отсутствует бланк акта ревизии наличных денежных средств.

Инвентаризация

Министерство финансов Российской Федерации Приказом от 13.06.1995 N 49 разработало и утвердило Методические указания по проведению инвентаризации. Данный акт регламентирует не только порядок назначения и осуществления сверки, но и способы оформления итогов проверки.

Согласно указанным разъяснениям Министерства финансов России любая инвентаризация начинается с принятия руководством предприятия решения о сверке. Соответствующее распоряжение оформляется приказом, который должен содержать наименование объекта проверки и сроки ее проведения.

Окончание сверки оформляется составлением документов, формы которых изначально были утверждены Минфином РФ в вышеназванном Приказе. Важно отметить, что документ, называющийся актом ревизии кассы, финансовое ведомство в своем нормативном предписании не утверждало.

https://www.youtube.com/watch?v=CinuidS6zV0

Министерство финансов России в пункте 2.5 Методических указаний особо подчеркнуло тот факт, что разработанные формы являются примерными.

Позднее Госкомстат Российской Федерации утвердил Постановление от 18.08.1998 N 88, которым ввел в действие бланки, применяющиеся и в настоящее время. Однако и указанный нормотворческий документ не содержит акт ревизии наличных денежных средств.

Важно подчеркнуть, что, несмотря на отсутствие утвержденной формы документа о ревизии наличных денег, каждое предприятие вправе разработать соответствующий акт самостоятельно.

Данный вывод следует из того факта, что в настоящее время бланки документов, утвержденные Госкомстатом и применяемые для оформления инвентаризации, не являются обязательными.

Образец акта ревизии кассы

И ревизия, и инвентаризация являются схожими процедурами. Целью обоих указанных инструментов выступает проверка соответствия количества наличных в кассе сведениям бухучета.

С учетом изложенного выше возможно предположить, что бланк инвентаризации наличных денежных средств по форме № ИНВ-15 может явиться моделью для разработки бланка акта ревизии кассы.

Данный вывод обосновывается также возможностью и правом каждого предприятия разработать и ввести в оборот собственные формы документов, которыми оформляются те или иные контрольные мероприятия.

Кроме того, надо помнить, что Госкомстат России своим Постановлением от 18.08.1998 N 88 отнес бланк ИНВ-15 к первичной учетной документации. Соответственно, допускается использовать данную форму в качестве акта ревизии кассы предприятия.

Заполнять вышеназванный документ следует аккуратно. Не допускается наличие ошибок, помарок или подчисток. Форма акта должна обязательно содержать:

Скачать бланк акта ревизии наличных денежных средств

Указанную форму надо заполнять или на компьютере, или от руки с использованием ручки. Необходимо учитывать, что допускается оформлять документ с применением чернил следующих цветов: