Для организаций, имеющих обособленные подразделения, расчет и уплата налога на прибыль, а также порядок представления отчетности имеет свои особенности. О том, как организовать налоговый учет и заполнить декларации по налогу на прибыль по головному и обособленным подразделениям в «1С:Бухгалтерии 8 КОРП» редакции 3.0 с учетом новых возможностей программы, БУХ.1С рассказали эксперты 1С.

- Понятие обособленного подразделения

- Исчисление, уплата иотчетность по налогу пообособленным подразделениям

- Определение доли прибыли

- Налог на прибыль обособленных подразделений | Бухгалтерия и кадры

- Основные формулы

- Среднесписочная численность и зарплата сотрудников

- Считаем среднесписочную численность

- Пример 1

- Оцениваем расходы на оплату труда

- Остаточная стоимость амортизируемого имущества

- Распределение прибыли между обособленными подразделениями

- Общая информация об обособленных подразделениях

- Базовые правила расчета

- Когда распределять прибыль не требуется?

- Среднесписочная численность трудящихся

- Пример

- Остаточная цена имущества, которое амортизируется

- Как вести расчеты при сезонных работах

- Какие показатели не используются в расчетах

- Расположение субъектов в одной местности

- Дополнительные особенности

- Особенности распределения авансов

- Налог на прибыль по обособленным подразделениям в 2021 году

- Общий порядок расчета налога на прибыль по обособленным подразделениям

- Особенности учета показателей для распределения налоговой базы

- Если у компании несколько подразделений в одном регионе

- Особенности уплаты налога при закрытии подразделения

- Налог на прибыль обособленного подразделения

- Распределение налога на прибыль между обособленными подразделениями

- Расчет налога на прибыль по обособленным подразделениям

- Пример расчета налога на прибыль обособленного подразделения

- Декларация по налогу на прибыль обособленного подразделения

- Закрытие обособленного подразделения: налог на прибыль

- Прибыль обособленных подразделений: декларация и таблица

- Общие положения об обособленных подразделениях

- Налог на прибыль у обособленных подразделений

Понятие обособленного подразделения

Согласно статье 11 НК РФ подразделение признается обособленным, если удовлетворяет двум условиям:

- территориально обособлено от организации;

- имеет стационарные рабочие места, созданные на срок более месяца.

В письме от 18.08.2015 № 03-02-07/1/47702 Минфин России разъяснил, что территориальная обособленность подразделения от организации определяется адресом, отличным от адреса указанной организации.

Понятие рабочего места определено статьей 209 ТК РФ как место, где работник должен находиться, или куда ему необходимо прибыть в связи с работой и которое прямо или косвенно находится под контролем работодателя (письмо Минфина России от 13.09.2021 № 03-02-07/1/53392).

Если обособленное подразделение, через которое осуществляется предпринимательская деятельность, не было поставлено на налоговый учет, то организация может быть привлечена к ответственности по пункту 2 статьи 116 НК РФ (см., например, постановление Арбитражного суда Северо-Кавказского округа от 21.07.

2015 № Ф08-4287/2015 по делу № А32-29169/2014). Согласно указанной статье ведение деятельности организацией или ИП без постановки на учет в налоговом органе влечет взыскание штрафа в размере 10 процентов от доходов, полученных в течение указанного времени в результате такой деятельности, но не менее 40 тыс.

руб.

Исчисление, уплата иотчетность по налогу пообособленным подразделениям

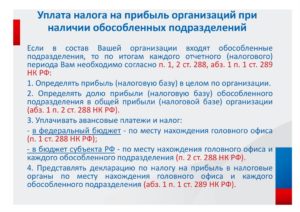

Особенности исчисления и уплаты налога на прибыль налогоплательщиком, имеющим обособленные подразделения, определены в статье 288 НК РФ.

Исчисление и уплата авансовых платежей (налога) в федеральный бюджет осуществляется налогоплательщиком по месту регистрации в общем порядке, то есть без распределения этих сумм по обособленным подразделениям.

В бюджет субъектов РФ авансовые платежи (налог) нужно исчислять и уплачивать как по месту своего нахождения, так и по месту нахождения каждого обособленного подразделения.

Суммы налога определяются исходя из налоговой базы (доли прибыли) обособленного подразделения и ставки налога, установленной на территории каждого субъекта РФ.

Перечислять авансовые платежи (налог) в бюджет субъектов РФ может как сама организация (далее — головное подразделение), так и ее обособленное подразделение, если оно имеет расчетный счет.

Если налогоплательщик имеет несколько обособленных подразделений на территории одного субъекта РФ, то он может выбрать ответственное подразделение, через которое будет осуществляться уплата налога. О таком решении организация должна сообщить в налоговые органы по месту нахождения этих подразделений до 31 декабря года, предшествующего налоговому периоду.

Если налогоплательщик, имеющий обособленные подразделения, изменил порядок уплаты налога на прибыль, а также если изменилось количество структурных подразделений на территории субъекта РФ, или произошли другие изменения, влияющие на порядок уплаты налога, то в налоговый орган должны быть представлены соответствующие уведомления.

Рекомендуемые типовые формы таких уведомлений, а также схема направления уведомлений при изменении порядка уплаты налога на прибыль в бюджеты субъектов РФ ФНС России привела в письме от 30.12.2008 № ШС-6-3/986.

Определение доли прибыли

Доля прибыли, приходящаяся на обособленное подразделение, определяется как средняя арифметическая величина удельного веса среднесписочной численности работников (или расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого подразделения соответственно по отношению к аналогичным показателям по налогоплательщику в целом (п. 2 ст. 288 НК РФ).

Удельный вес среднесписочной численности работников (расходов на оплату труда) называют трудовым показателем, а удельный вес остаточной стоимости амортизируемого имущества — имущественным.

https://www.youtube.com/watch?v=AGRt1M0O47k

Правила определения средней численности работников изложены в приказе Росстата от 26.10.2015 № 498. Минфин России указал, что определять среднесписочную численность работников обособленного подразделения нужно исходя из фактического места осуществления трудовой деятельности сотрудников (письмо от 27.12.2011 № 03-03-06/2/201).

Сумма расходов на оплату труда определяется согласно статье 255 НК РФ.

Налогоплательщик должен зафиксировать выбор между тем или иным вариантом определения трудового показателя в приказе по учетной политике организации. Следует учитывать, что не разрешается в течение налогового периода менять установленный в учетной политике вариант определения этого показателя.

Для расчета имущественного показателя учитывается остаточная стоимость основных средств (ОС), определенная в соответствии с пунктом 1 статьи 257 НК РФ, то есть по данным налогового учета. Организация вправе использовать данные бухгалтерского учета, если амортизацию в налоговом учете она начисляет нелинейным методом.

Средняя (среднегодовая) остаточная стоимость основных средств за отчетный (налоговый) период определяется по методике, изложенной в пункте 4 статьи 376 НК РФ (письмо Минфина России от 10.04.2013 № 03-03-06/1/11824).

При определении удельного веса остаточной стоимости амортизируемого имущества:

- учитывается амортизируемое имущество того обособленного подразделения, в котором это имущество фактически используется для получения дохода, вне зависимости от того, на балансе какого подразделения оно учитывается (письмо ФНС России от 14.04.2010 № 3-2-10/11).

Налог на прибыль обособленных подразделений | Бухгалтерия и кадры

«Многодетные» компании платят налог на прибыль в особом порядке. Всю сумму федеральной части налога они вносят в бюджет там, где зарегистрировано головное отделение.

А вот региональную часть платежа такие фирмы должны распределять между всеми подразделениями.

Поговорим о том, как сделать это правильно и на какие моменты стоит обратить особо пристальное внимание организациям с разветвленной структурой.

Основные формулы

Правилам расчета и уплаты прибыльного налога «многодетными» фирмами посвящена статья 288 Налогового кодекса.

Часть налога, которая предназначена для бюджетов регионального уровня, следует платить как по местонахождению самой компании (головного офиса), так и по месту регистрации каждого из обособленных подразделений. Сумму такого регионального платежа определяют при помощи специальных расчетов.

При этом базой налога служит сумма прибыли, которая приходится на данное подразделение (в том числе головное). То есть величину платежа в бюджет соответствующего субъекта РФ считают по следующей формуле (п. 2 ст. 288 НК РФ):

Сумма налога на прибыль по обособленному подразделению = Сумма прибыли по фирме в целом Х Доля прибыли по подразделению Х Ставка регионального налога на прибыль в данном субъекте РФ (от 13,5% до 17,5% включительно)

Как видим, один из показателей формулы тоже является расчетной величиной. А именно, доля от общей прибыли фирмы, которая приходится на данное подразделение.

Считают ее как среднее арифметическое двух значений – удельного веса среднесписочной численности работников (либо расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества подразделения в этих же показателях в целом по фирме:

Доля прибыли по подразделению = (Удельный вес среднесписочной численности работников (расходов на оплату труда) подразделения + Удельный вес остаточной стоимости амортизируемого имущества подразделения) : 2

Каждый из упомянутых показателей удельного веса тоже требует отдельного расчета. Остановимся подробнее на процедуре таких вычислений.

Среднесписочная численность и зарплата сотрудников

Чтобы рассчитать удельный вес среднесписочной численности сотрудников либо расходов на оплату труда подразделения (или головного офиса), нужно найти соотношение этой величины с теми же показателями по компании в целом за отчетный (налоговый) период:

Удельный вес среднесписочной численности сотрудников (расходов на оплату труда) подразделения = Среднесписочная численность сотрудников (расходы на оплату труда) в подразделении : Среднесписочная численность сотрудников (расходы на оплату труда) по фирме в целом

https://www.youtube.com/watch?v=tpvtHQVxtFE

Сделать выбор, по какому из показателей – численности сотрудников или расходам на оплату их труда – производить расчет региональной части налога, фирма может по своему усмотрению. Однако это решение должно оставаться неизменным в течение минимум одного календарного года (п. 2 ст. 288 НК РФ). Выбранный показатель следует закрепить в налоговой учетной политике компании (ст. 313 НК РФ).

Считаем среднесписочную численность

Для расчета среднесписочной численности персонала существуют специальные правила, утвержденные постановлением Росстата от 20 ноября 2006 г. № 69.

Правда, установлены они для заполнения форм статистической отчетности. Однако статметодика вполне применима и для расчета по распределению прибыли «многодетных» фирм, на что в свое время указывали финансисты (см.

, например, письмо Минфина России от 13 апреля 2005 г. 03-03-01/1/189).

Итак, среднесписочная численность работников за отчетный (налоговый) период представляет собой среднее арифметическое количества работников по ежемесячным данным в этом периоде за соответствующее количество месяцев (3, 6, 9 или 12):

Среднесписочная численность работников за период = Сумма ежемесячных значений среднесписочной численности работников за все месяцы периода : Количество месяцев в периоде

Если для распределения региональной части прибыльного налога фирма выбрала этот показатель, то по приведенной формуле нужно определить среднесписочную численность работников:

– головного офиса;

– каждого обособленного подразделения;

– фирмы в целом.

Что касается показателя численности персонала за месяц, то для его расчета суммируют количество работников за каждый календарный день месяца (включая нерабочие и выходные дни), а затем делят на количество дней в этом месяце.

Так поступают и в случае, если фирма или ее подразделение работало неполный месяц. То есть суммарное количество работников за все фактически отработанные дни в любом случае делят на общее количество календарных дней в месяце.

Аналогично при расчете среднесписочной численности за период, отработанный не целиком, сумму ежемесячных показателей числа работников делят на общее число месяцев в этом периоде. То есть включая месяцы, когда деятельности у фирмы или подразделения еще (уже) не было.

Пример 1

Обособленное подразделение ЗАО «Масштаб» было создано 20 мая 2008 года. При этом до 29 мая (т. е. в течение 10 дней) число работников в подразделении составляло 8 человек, а с 30 мая до конца июня – 10 человек.

Среднесписочная численность работников подразделения составила:

– в мае: (8 чел. Х 10 дн. + 10 чел. Х 2 дн.) : 31 дн. = 3 чел.

– в июне: 10 чел. Х 30 дн. : 30 дн. = 10 чел.

– за полугодие: (3 чел. + 10 чел.) : 6 мес. = 2 чел.

Последний показатель и будет искомой величиной, которую нужно использовать при расчете удельного веса среднесписочной численности сотрудников подразделения в численности сотрудников в целом по фирме за полугодие.

Предположим, что среднесписочная численность работников в целом по фирме (головной офис «Масштаба» и обособленное подразделение) за полугодие составляет 10 человек. Тогда удельный вес среднесписочной численности сотрудников подразделения будет равен 0,2 (2 чел. : 10 чел.).

Заметим, что использование показателя среднесписочной численности сотрудников для расчета доли прибыли, приходящейся на подразделение, в определенных случаях может быть крайне неудобно по ряду причин.

К примеру, когда на предприятии имеет место постоянная текучесть кадров или просто очень большое количество работников.

Тогда, конечно, гораздо сподручнее опереться на показатель расходов по оплате труда персонала.

Оцениваем расходы на оплату труда

Сумму расходов на оплату труда за отчетный (налоговый) период в подразделении или головном офисе рассчитывают обычным способом. То есть в соответствии со статьей 255 Налогового кодекса. К расчету принимают расходы по оплате труда на конец периода (отчетного или налогового) нарастающим итогом с начала года.

Помните, что использовать для последующего расчета удельного веса зарплаты по подразделению в заработной плате по фирме в целом можно не все выплаты, начисленные в соответствии с данной статьей. А лишь те из них, которые отнесены к налоговым расходам фирмы (подразделения) в данном периоде согласно выбранному методу учета доходов и расходов (кассовый или метод начисления).

Остаточная стоимость амортизируемого имущества

Как уже было отмечено, для расчета доли прибыли подразделения (в том числе головного) необходим и второй показатель.

А именно удельный вес остаточной стоимости амортизируемого имущества подразделения в остаточной стоимости такого имущества по фирме в целом.

Рассчитывают его как прямое соотношение остаточной стоимости основных средств подразделения и всех основных средств фирмы за данный отчетный (налоговый) период:

Удельный вес остаточной стоимости амортизируемого имущества подразделения = Средняя остаточная стоимость основных средств подразделения за период : Средняя остаточная стоимость основных средств по фирме в целом за период

Распределение прибыли между обособленными подразделениями

Иногда компании открывают свои обособленные подразделения. В этом случае возникает вопрос о том, как распределять полученную прибыль между субъектами.

Общая информация об обособленных подразделениях

Владельцы фирм наделены рядом прав. Одно из этих прав – открытие обособленных подразделений (статья 55 ГК РФ). Эти подразделения не признаются ЮЛ. У них нет автономии и правоспособности. Однако адрес филиала не может совпадать с адресом основной компании. В нем должны быть рабочие места. Разновидности рассматриваемых субъектов:

- Филиал.

- Обустроенное рабочее место.

- Представительство.

Сведения о видах содержатся в статьях 55 ГК РФ и 11 НК РФ. Данные в подразделении нужно вносить в ЕГРЮЛ (статья 55 ГК РФ). В статье 55 ГК РФ указано, что подразделение может как получать, так и не получать доход. Но в любом случае филиал должен отправлять налоговые декларации. Основание – пункт 1 статьи 289 НК РФ.

Базовые правила расчета

Если у фирмы есть подразделения, придется задуматься о распределении прибыли между основными и второстепенными субъектами. Как уже говорилось, филиалы также обязаны составлять налоговые декларации. А потому встает вопрос о распределении налогов между филиалами и компанией. Особенно это актуально тогда, когда филиал находится в другом регионе.

https://www.youtube.com/watch?v=ME3etuzzvn4

Рассмотрим основы расчетов. Первый шаг – установление общего размера прибыли. Второй шаг – исчисление налога в бюджеты различного уровня. Определенный размер налога переводится в федеральную казну.

Эта часть должна быть перечислена в головной офис на основании пункта 1 статьи 288 НК РФ. Налог, уплачиваемый в казну регионального уровня, нужно распределить между главным офисом и филиалами.

Соответствующее указание содержится в статье 288 НК РФ.

Налог исчисляется следующим образом:

- Совокупная налоговая база умножается на размер прибыли обособленного субъекта.

- Итог расчетов умножается на ставку налога, актуальную для конкретного региона.

Формула для установления доли прибыли филиала:

ДП = (УВ1 + УВ2) / 2

В формуле фигурируют эти значения:

- ДП – доля прибыли.

- УВ1 – удельный вес числа трудящихся.

- УВ2 – удельный объем остаточной цены собственности, которая амортизируется.

Главное значение, которое принимается во внимание, – численность трудящихся, работающих в филиале.

Когда распределять прибыль не требуется?

У компании может находиться недвижимость в регионе, отличном от адреса головного офиса. Если она сдается в аренду и на площадке нет рабочих мест, то исчислять налог на прибыль не требуется. Связано это с тем, что обязательный признак подразделения – наличие мест для труда. Если этих мест нет, то и подразделение не создается. Обоснование этой позиции – статья 11 НК РФ.

Среднесписочная численность трудящихся

Удельный вес числа сотрудников филиала определяется так:

Среднесписочное число сотрудников подразделения / среднесписочное число сотрудников компании в целом

Для определения среднесписочного числа трудящихся нужно сложить их количество за каждый день месяца, а затем разделить на количество дней в месяце.

Пример

Определим среднесписочную численность работников. 1 апреля в фирме работало 25 человек, 2 – 23 сотрудника, 3 – 22 сотрудника. Во все остальные даты в компании трудилось 30 человек.

Сначала нужно определить число сотрудников за каждый день месяца: 25 сотрудников (1 апреля) + 23 сотрудника (2 апреля) + 22 сотрудника (3 апреля) + 30 сотрудников (4 апреля) и далее. Получится 880 сотрудников. Эту цифру нужно разделить на число дней в месяце: 880 / 30 = 29,3 (округляем до 29 сотрудников).

Остаточная цена имущества, которое амортизируется

Вес остаточной стоимости определяется следующим образом:

Остаточная цена ОС филиала /остаточная цена ОС всей фирмы.

Объект может находиться на балансе главного офиса, но использоваться подразделением. Имущество относится к тому субъекту, которым оно фактически эксплуатируется. Такая позиция содержится в письме Минфина №03-03-04/1/187 от 7 марта 2021 года.

Как вести расчеты при сезонных работах

Если компания ведет сезонные работы, при распределении денег между филиалами можно сменить такой показатель, как среднесписочное число работников, на траты на оплату труда. Необходимость такой смены возникает в связи с тем, что адекватное среднесписочное число сотрудников определить сложно. В августе в фирме может числиться 50 работников, а в феврале – один.

Если решено использовать такой показатель, как трата на оплату труда, нужно зафиксировать это решение в учетной политике. Его также необходимо согласовать с налоговой. Соответствующие указания содержатся в статье 288 НК РФ. Размер трат на оплату труда устанавливается на основании статьи 255 НК РФ. Это расходы на ЗП, отпускные.

Какие показатели не используются в расчетах

При расчетах не нужно использовать стоимость ОС, которые вышли из перечня амортизируемого имущества. Основные средства выбывают из этого перечня. Данный показатель не требуется при установлении объема прибыли филиала. Соответствующие указания содержатся письме Минфина №03-03-04/1/225.

Фирма исключает имущество из амортизируемого перечня в этих случаях:

- Перевод объектов в безвозмездную эксплуатацию.

- Перевод ОС на консервацию длительностью больше 3 месяцев.

- Реконструкция ОС длительностью больше 1 года.

Предполагается, что все эти операции выполняются по решению руководителя.

Расположение субъектов в одной местности

Если филиалы размещены в одном регионе, часть местного налога может перечисляться через одно подразделение. Так можно обеспечить централизацию. Организация может сама определить, через какой именно филиал будет перечисляться налог. Соответствующее указание есть в пункте 2 статьи 288 НК РФ. Подобный порядок уплаты позволяет сэкономить время и упрощает процедуру.

Дополнительные особенности

Ставка налога на прибыль равна 20%. 18% направляется в региональный бюджет, 2% — в федеральный. Налоговый платеж определяется на основании доли филиала в общей прибыли фирмы.

Как установить эту долю? Правило расчетов содержится в статье 288 НК РФ.

В частности, это среднее значение между удельным весом среднесписочного числа сотрудников и остаточной стоимостью амортизируемой собственности.

ВАЖНО! В расчетах могут фигурировать или численность сотрудников, или траты на оплату труда. Итоги расчетов, в зависимости от используемого показателя, будут несколько различаться.

https://www.youtube.com/watch?v=TJAl6NGVxUs

К СВЕДЕНИЮ! Определение обособленного субъекта содержится в статье 11 НК РФ.

Особенности распределения авансов

Авансы также нужно распределять по филиалам. Для этого понадобится формула:

Совокупный аванс в разные бюджеты * доля филиала в прибыли = аванс по подразделению.

Платежи распределяются по бюджетам. В рамках этого используются ставки налогов, актуальные по адресу конкретного филиала.

ВАЖНО! При всех расчетах нужно использовать максимально точные значения, устанавливаемые на основании документов.

Налог на прибыль по обособленным подразделениям в 2021 году

Общее правило гласит, что налог на прибыль по обособленным подразделениям в 2021 году платят в зависимости от того, как эти подразделения расположены территориально. Рассмотрим, каким образом происходит распределение налога на прибыль между обособленными подразделениями и его перечисление в казну.

Общий порядок расчета налога на прибыль по обособленным подразделениям

Если плательщик ведет деятельность через обособленные подразделения (далее – ОП), налог на прибыль нужно рассчитывать с учетом положений статьи 288 НК РФ.

Долю налога, идущую в общефедеральный бюджет, в любом случае перечисляют по месту нахождения головного предприятия (далее – ГП). Наличие или отсутствие ОП не влияет на «федеральный» налог на прибыль.

Что касается налога на прибыль обособленного подразделения, подлежащего зачислению в бюджеты субъектов РФ, то его определяют исходя из налоговой базы каждого ОП. Этот показатель рассчитывают, как долю ОП в прибыли всей компании.

Для распределения налога на прибыль по обособленным подразделениям используют следующие показатели:

- Среднесписочная численность сотрудников/расходы на оплату труда.

- Остаточная стоимость основных средств.

Вариант «трудового» показателя – численность или ФОТ – налогоплательщик выбирает сам и фиксирует в учетной политике. Выбранный вариант не должен изменяться в течение налогового периода (п. 2 ст. 288 НК РФ).

Также см. «Учётная политика 2021 – проверь, чтобы не забыть».

Для каждого ОП определяют среднее арифметическое удельного веса этих двух показателей за налоговый (расчетный) период по сравнению с компанией в целом. Этот коэффициент и будет служить для определения доли регионального налога на прибыль, подлежащего уплате данным ОП.

Если предприятие имеет ОП, расположенные за границей, и они уплачивают там налоги, то для устранения двойного налогообложения при расчете налога на прибыль обособленного подразделения следует учитывать положения ст. 311 НК РФ.

Особенности учета показателей для распределения налоговой базы

Среднесписочную численность работников следует определять в соответствии с правилами статистического учета. Это приказ Росстата от 26.10.2021 № 772.

Сумму затрат на оплату труда определяют по правилам налогового учета, то есть на основании ст. 255 НК РФ. Этот вариант целесообразно выбирать компаниям с сезонным циклом работы.

Остаточную стоимость основных средств в общем случае определяют по данным налогового учета. Организации, использующие нелинейный метод начисления амортизации, имеют право пользоваться для ее расчета данными бухгалтерского учета (п. 2 ст. 288 НК РФ).

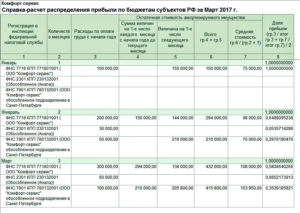

Теперь покажем пример расчета налога на прибыль по обособленному подразделению.

ООО «Альфа», расположенное в г. Санкт-Петербург, имеет обособленное подразделение в Новгородской области. Предприятие выбрало среднесписочную численность в качестве «трудовой» составляющей базы распределения налога на прибыль.

https://www.youtube.com/watch?v=buwhdRXMIA4

Прибыль по компании в целом за 1 квартал 2021 г. составила 1 млн 500 тыс. руб. Среднесписочная численность за период: по компании – 280 человек, в т. ч. по филиалу – 56 человек. Остаточная стоимость основных средств: всего – 5 млн 300 тыс. руб., в т. ч. по филиалу – 530 тыс. руб.

Определим прибыль, приходящуюся на филиал. Ее удельный вес составит:

К = (56 / 280 + 530 / 5300) / 2 = (20% + 10%)/2 = 15%

Прибыль филиала будет равна:

Пф = 1500 × 15% = 225 тыс. руб.

Налог на прибыль будет уплачен в следующем порядке:

- в федеральный бюджет: 1500 × 3% = 45 тыс. руб.;

- в бюджет г. Санкт-Петербург: (1500 – 225) × 17% = 216,75 тыс. руб.;

- в бюджет Новгородской области: 225 × 17% = 28,25 тыс. руб.

Также см. «Как рассчитать налог на прибыль».

Если у компании несколько подразделений в одном регионе

Если предприятие имеет несколько ОП на территории одного субъекта РФ, то оно может не распределять налоговую базу между ними (абз. 2 п. 2 ст. 288 НК РФ).

Долю в налоговой базе компании при этом определяют по всей совокупности ОП, расположенных в одном регионе. Налогоплательщик самостоятельно выбирает то ОП, через которое будет уплачиваться налог.

Можно использовать и стандартную схему, когда долю налога на прибыль по обособленному подразделению определяют отдельно для каждого из них.

Также платить весь «региональный» налог можно и через ГП, если оно находится в том же субъекте РФ.

Выбранный вариант нужно закрепить в учетной политике и сообщить о нем налоговикам не позднее 31 декабря года, предшествующего периоду уплаты.

В случае изменений регламента уплаты из-за создания новых или ликвидации существующих ОП, организация должна сообщить об этом налоговикам в течение 10 дней по окончании отчетного периода.

Особенности уплаты налога при закрытии подразделения

Учтите, что налог на прибыль при закрытии обособленного подразделения зависит от того, выступало ли оно плательщиком налога или было одним из нескольких ОП на территории региона, налог за которые платился через другой филиал.

Налог на прибыль обособленного подразделения

![]()

Законодательство РФ, стимулируя стремление отечественных компаний к экономическому развитию, не препятствует созданию ими филиалов и представительств. Рассмотрим особенности распределения и расчета налога на прибыль обособленного подразделения (ОП), а также подачи декларации и некоторые другие нюансы, связанные с этими операциями.

Распределение налога на прибыль между обособленными подразделениями

Обособленные структуры компании не являются юрлицами, представляют интересы головного предприятия (ГП), т. е. участвуют в деятельности, приносящей прибыль, а поэтому обязаны уплачивать налог на прибыль (ННП). Именно здесь возникает необходимость грамотного распределения суммы ННП между всеми структурами компании.

Статьей 288 НК РФ трактуются положения по расчету ННП компаний, имеющих ОП. Налог на прибыль по обособленным подразделениям в 2021 году, как и раньше, определяется в размере 20% от полученной прибыли. Суммы удержанного налога распределяются по двум бюджетам

- федеральному – по ставке 3%;

- региональному – 17%.

Полную сумму налога, полагающуюся перечислению в федеральный бюджет, ГП уплачивает по месту своего нахождения без распределения по филиалам (п.1 ст. 288). По другому алгоритму осуществляется деление ННП в региональные бюджеты: он уплачивается по месту регистрации ГП и каждого из филиалов.

Расчет налога на прибыль по обособленным подразделениям

Рассчитывают ННП пропорционально доли прибыли, приходящейся на каждое ОП. Величина прибыли по ним исчисляется средней арифметической суммой удельных весов двух значений:

- среднесписочной численности (ССЧ) персонала подразделения в этом показателе в целом по компании;

- остаточной стоимости ОС филиала в общей стоимости.

Пример расчета налога на прибыль обособленного подразделения

Компанией, имеющей 2 филиала, за отчетный период получена прибыль в сумме 2 000 000 руб.

https://www.youtube.com/watch?v=mgJkZnDhB3Q

ССЧ фирмы – 55 человек, из них:

- в ГП – 28 чел.;

- в филиале А – 15 чел.;

- в филиале Б – 12 чел.

Остаточная стоимость ОС в целом по предприятию составила 5 600 000 руб., в том числе:

- по ГП – 3 800 000 руб.;

- по филиалу А – 1 000 000 руб.;

- по филиалу Б – 800 000 руб.

Произведем расчет доли налога на прибыль по обособленному подразделению:

В целом по предприятию ННП составил 400 000 руб. (2 000 000 х 20%), в том числе:

в федеральный бюджет – 60 000 руб. (эту сумму полностью уплатит головная компания);

в региональный – 340 000 руб.

Удельный вес ССЧ:

- По ГП = 28 / 55 х 100% = 50,9%;

- По филиалу А = 15 / 55 х 100% = 27,3%;

- По филиалу Б = 12 / 55 х 100% = 21,8%.

Удельный вес ОС:

- По ГП = 3 800 000 / 5 600 000 х 100% = 67,8%;

- По филиалу А = 1 000 000 / 5 600 000 х 100% = 17,9%;

- По филиалу Б = 800 000 / 5 600 000 х 100% = 14,3%.

Доли налога в прибыли компании в процентах:

- По ГП = (50,9 + 67,8) / 2 = 59,35%;

- По филиалу А = (27,3 + 17,9) / 2 = 22,6%;

- По филиалу Б = (21,8 + 14,3) / 2 = 18,05%.

В сумме ННП составит:

- По ГП = 340000 х 59,35% = 201 790 руб.;

- По филиалу А = 340 000 х 22,6% = 76 840 руб.;

- По филиалу Б = 340 000 х 18,05% = 61 370 руб.

Уплата налога будет осуществляться:

- в сумме 201 790 руб. по месту регистрации ГП;

- в сумме 76 840 руб. – по месту нахождения филиала А;

- в сумме 61 370 руб. – по месту нахождения филиала Б.

Так производится распределение налога на прибыль по обособленным подразделениям. При наличии нескольких ОП в одном регионе разрешается не распределять прибыль между ними, а исчислять ее совокупный размер по всем филиалам и уплачивать ННП по выбранному одному ответственному подразделению, уведомив об этом ИФНС до конца года, предшествующего такому порядку расчетов.

Показатели ССЧ и стоимости ОС определяются по фактическим расчетным значениям в учете фирмы. Предприятиям, специализирующимся на сезонной деятельности целесообразнее вместо ССЧ учитывать в расчете доли прибыли по ОП затраты на оплату труда. Законодатели не препятствуют использовать в расчетах этот показатель, но необходимо согласовать вопрос его применения с ИФНС.

Декларация по налогу на прибыль обособленного подразделения

Наличие в компании ОП накладывает обязанность:

- составления отдельных деклараций по каждому филиалу и подачи их по месту их учета;

- оформления декларации по компании в целом и представления ее по месту нахождения ГП.

В декларацию ГП обязательно включаются заполненные по каждому филиалу (или их группе) расчеты платежей ННП – приложения № 5 к листу 02. В них фиксируют КПП, присвоенные филиалу и рассчитывают налог, исчисленный от величины прибыли.

В декларациях по ОП заполняют:

- титул с указанием ИНН основной компании и КПП филиала, полного названия и статуса филиала, кода ИФНС, и плательщика по месту учета (220);

- подраздел 1.1 первого раздела:

в строке 070 сумму ННП к доплате, равную стр. 100 прил. № 5 декларации ГП;

в строке 080 сумму, уменьшающую ННП, равную стр. 110 прил. № 5 ГП;

- подраздел 1.2 (при уплате авансовых платежей):

в строках с 220 по 240 по 1/3 платежа, отраженного в стр. 120 прил. № 5 декларации по ГП;

приложение № 5 к листу 02 по зарегистрированному ОП. Детализируем построчное заполнение приложения № 5 (строки 030-070) на основе примера расчета доли прибыли и ННП по филиалу А (по другим строкам информации в примере не приводится):

| № стр. в Прил. № 5 декларации ОП | Соответствует сведениям: | Показатели |

| 030 | 120 листа 02 | 2 000 000 руб. |

| 040 | Доля прибыли по ОП | 22,6% |

| 060 | % ННП в региональный бюджет | 17% |

| 070 | Произведение значений стр. 030, 040, 060 (2 000 000 х 22,6% х 17%) | 76 840 руб. |

| 080 | При уплате кварт. /ежемесячных авансовых платежей | Стр. 070 + стр.120 приложения 5 за прошлый отчетный квартал |

| 100 | Разница строк 070 и 080 | Если итог меньше или равен 0, то ставится прочерк |

| 110 | Разница строк 080 и 070 | |

| 120 | При уплате кварт./ежемесячных авансовых платежей | Стр. 310 листа 02 декларации ГП х стр. 040 приложения № 5 |

| 121 | Стр. 120 (при оформлении декларации за 9 мес.) |

Закрытие обособленного подразделения: налог на прибыль

После ликвидации филиала и снятия его с учета в ИФНС перечислять авансовые платежи за наступающие отчетные периоды и ННП за текущий год по закрывшемуся ОП не нужно. Уточненные декларации по месту учета ОП сдаются за предшествующий закрытию отчетный период.

https://www.youtube.com/watch?v=4IIatS-JZDY

Когда ГП принимает решение о ликвидации ОП, то ей следует в трехдневный срок поставить об этом в известность ИФНС.

Если дата снятия с учета (о ней уведомит ИФНС) в 1 квартале, то подавать декларацию налогу на прибыль по закрытому обособленному подразделению не нужно ни за 1 квартал, ни за последующие. В декларации по ГП за эти периоды также не нужно заполнять приложение № 5.

Если же прекращение деятельности произошло в любой из следующих периодов, то у ГП возникает необходимость представления в ИФНС по месту своего учета:

- уточненных деклараций по закрываемому филиалу;

- деклараций за отчетные периоды после ликвидации ОП;

- декларации за год, когда закрыли ОП.

В «уточненках» корректируются суммы авансов по месту нахождения ликвидированного ОП, исчисленные на квартал, в котором он закрылся. Если подразделение прекратило деятельность в отчетном периоде после наступления сроков уплаты авансов по ННП, то корректируются (снимаются) суммы лишь по платежам, срок уплаты которых еще не наступил. Платежи ГП при этом увеличатся.

В заполнение деклараций по ОП вносятся некоторые изменения:

в титульном листе в поле «по месту нахождения (учета)» отражается код 223;

- вверху формы указывается КПП, присвоенный ИФНС по месту учета ликвидированного ОП;

- в подразделе 1.1 указывают код ОКТМО филиала;

- в приложении № 5 листа 02 в графе «расчет составлен» проставляется код 3, соответствующий ОП, закрытому в текущем налоговом периоде.

Все остальные сведения вносятся в декларации в соответствии с принятым порядком заполнения.

Прибыль обособленных подразделений: декларация и таблица

![]()

В процессе осуществления хозяйственной и предпринимательской деятельности у отечественных компаний может возникнуть необходимость в открытии тех или иных структурных обособленных подразделений для достижения определенных целей.

Гражданский кодекс России прямо предусматривает такое право. Некоторые обособленные подразделения могут заниматься предпринимательской деятельностью, у них могут появиться прибыль и соответствующие налоговые обязательства.

Однако в нормативных актах России отсутствует пример таблицы распределения прибыли по обособленным подразделениям.

Общие положения об обособленных подразделениях

Все субъекты отечественных предпринимательских отношений наделены некоторыми правами, в том числе правом на открытие обособленных подразделений (ст. 55 ГК РФ). Такие создаваемые обособленные подразделения не являются юридическими лицами и лишены соответствующей правоспособности.

Принимая решение о создании того или иного структурного подразделения, отвечающего признаку обособленности, всегда надо помнить, что адрес такого подразделения не может совпадать с адресом основной организации или же с адресами других структурных подразделений. Также такие структурные подразделения должны иметь стационарные рабочие места, созданные на срок больше месяца (ст. 11 НК РФ). Такими подразделениями являются филиал, представительство или стационарное рабочее место (ст. 55 ГК РФ и ст. 11 НК РФ ).

Информация о каждом конкретном подразделении из числа предусмотренных ст. 55 ГК РФ обязательно содержится в едином государственном реестре юридических лиц. Организация, их создающая, обязана представить налоговикам заполненные заявления по утвержденным формам № Р13001, № Р13002 или № Р14001.

Из толкования ст. 55 ГК РФ можно предположить, что обособленное подразделение в процессе своей деятельности может получить прибыль, а может и не получить. Однако налоговое законодательство, в частности п. 1 ст. 289 НК РФ, предусматривает обязанность компании представлять налоговые декларации по прибыли для обособленного подразделения.

Налог на прибыль у обособленных подразделений

Налоговое законодательство детально расписывает порядок расчета и уплаты налога на прибыль компаниями, в состав которых входят структурные обособленные подразделения.

Пунктом 1 статьи 288 Налогового кодекса России прямо предусмотрено, что при уплате основной организацией налога распределение прибыли между обособленными подразделениями не производится.

Это применимо только при уплате налога в федеральный бюджет.

https://www.youtube.com/watch?v=sGoz80f3dCA

Если же налог платится в бюджет региона, то прибыль подлежит распределению между всеми структурными подразделениями, исходя из доли прибыли каждого отдельного структурного подразделения.

Пунктом 3 статьи 288 Налогового кодекса РФ предусмотрено правило, согласно которому организация самостоятельно рассчитывает суммы налога на прибыль по каждому своему структурному подразделению.

Указанная сумма отражается в налоговой декларации. При этом обязанность составления декларации на прибыль обособленного подразделения положения статьи 288 Налогового кодекса РФ возлагают на основную компанию.

Пунктом 2 статьи 288 НК РФ предусмотрен порядок расчета налога на прибыль, относящегося к структурному подразделению и подлежащего уплате по адресу такой структуры.

Для расчета налога на прибыль необходимо вычислить долю прибыли, приходящейся на соответствующее подразделение.

В соответствии с нормами НК РФ расчет прибыли по обособленному подразделению выглядит следующим образом:

«Прибыль всей организации» x «доля прибыли ОП» = «прибыль по обособленному подразделению».

Как видно из указанной формулы, для расчета прибыли структурного подразделения необходимо вычислить долю прибыли такого структурного подразделения.

Доля прибыли вычисляется путем сложения показателя «удельный вес среднесписочной численности структурного подразделения» или «удельный вес расходов на оплату труда структурного подразделения» с показателем «удельный вес остаточной стоимости амортизируемого имущества». Полученную сумму надо разделить на 2. Указанная доля прибыли и будет тем инструментом, который поможет произвести расчет прибыли обособленного подразделения.

При расчете доли прибыли подразделения необходимо вычислить удельный вес среднесписочной численности.

УВЧ = СРЧ / СОЧ, где:

УВЧ – удельный вес среднесписочной численности структурного подразделения;

СРЧ – среднесписочная численность сотрудников соответствующего подразделения за соответствующий период;

СОЧ – среднесписочная численность сотрудников компании в целом за соответствующий период.

Если же таким показателем избраны расходы на оплату труда, то для расчета доли прибыли подразделения надо определить удельный вес таких расходов для соответствующего подразделения.

УВЗ = РТЗ / РОЗ, где:

УВЗ – удельный вес расходов на оплату труда структурного подразделения;

РТЗ – расходы на оплату труда подразделения. Показатель следует взять согласно данным налогового учета;

РОЗ – расходы на оплату труда всей компании. Показатель следует взять согласно данным налогового учета.

Важно помнить, что для окончательного расчета доли прибыли подразделения надо выбрать только один из двух вышеуказанных показателей.

Вторым показателем, который необходим для расчета доли прибыли подразделения, является удельный вес остаточной стоимости имущества.

Расчет такого показателя выглядит следующим образом:

УВС = СОО / СООР, где:

УВС – удельный вес остаточной стоимости;

СОО – средняя остаточная стоимость имущества обособленного подразделения;

СООР – средняя остаточная стоимость имущества основной организации.