Например, при полной централизации в штатных расписаниях не предусматривается должность бухгалтера. Соответственно, не формируются и службы, осуществляются ведение отчетности. В этом случае подразделение действует относительно обособленно от предприятия.

Примером может являться централизованная бухгалтерия детских садов. Первичная документация, касающаяся движения запасов и прочих нефинансовых активов, заполняется сотрудниками, несущими материальную ответственность.

Руководители предприятий предоставляют данные по доходам и расходам. На их основании централизованная бухгалтерия детских садов формирует сметы.

Право подписи на заявлениях, касающихся выдачи авансов подотчетными сотрудниками, утверждения отчетности по этим выплатам, удостоверения расчетно-платежных ведомостей по выдаче зарплаты, сохраняется за руководителями ДОУ.

Важно

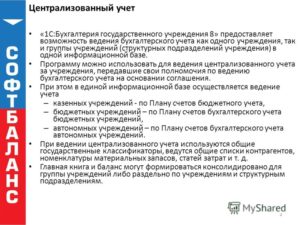

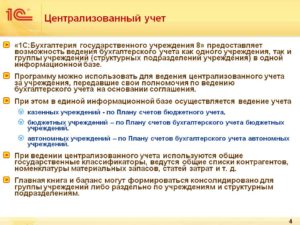

Степень централизации учета определяется не обслуживаемой организацией, а главными распорядителями средств и органами местного самоуправления. Как создать централизованную бухгалтерию Создание централизованной бухгалтерии происходит в несколько этапов:

- Выбор правовой формы новой структуры.

- Регистрация организации.

- Определение функционала финансового органа и его организационной структуры.

- Составление образца типового договора на оказание бухгалтерских услуг.

- Составление штатного расписания и подбор персонала.

- Оформление прейскуранта услуг.

Правовая форма централизованной бухгалтерии Единство бухгалтерского учета может быть достигнуто путем выделения структурного подразделения, специализирующегося на учете (бухгалтерском, налоговом, управленческом) и планировании или через создание отдельного юридического лица.

- Основные понятия бухучета

Бухгалтер – специалист, имеющий экономическое образование, занимающийся ведением бухгалтерского учета на фирме.

В зависимости от специфики деятельности организации, в ее штате может быть один бухгалтер, выполняющий одновременно и роль главного, и несколько, каждый из которых отвечает за ведение достоверного бухгалтерского и налогового учета на конкретном участке, или целые бухгалтерские службы.

Именно благодаря бухгалтеру, предприятие исправно выплачивает заработную плату своим работникам, платит налоги и сборы. Нельзя представить деятельность любого современного предприятия без такого работника, который отвечает за организацию достоверного учета всех фактов хозяйственной деятельности.

- Централизованная бухгалтерия учреждений: подробный обзор процесса

- Централизованная бухгалтерия: организационно-правовые основы

- Особенности работы централизованной бухгалтерии

- Централизованная бухгалтерия: организационная структура, принцип работы

- Нормативная база

- Функции

- Права руководителей

- Классификация подразделений

- Частичная передача функций

- Проверка договоров

- Финансовая политика

- Заключение

- Централизованная бухгалтерия: сущность, проблемы и альтернатива, Комментарий, разъяснение, статья от 01 апреля 2010 года

- Функции централизованной бухгалтерии

- Основополагающие документы

- Централизованная бухгалтерия для муниципальных детских садов

- Кто создает?

- Особенности бухгалтерии

- Цели создания

- Централизованный формат как юрлицо

- Цб в госсекторе

- Перечень выполняемых действий

- Функционирование структуры

- Варианты предоставления услуг

- Цб и информатизация

- Передовая форма отчетности

- Права работников

- Централизованная бухгалтерия. Структура, правовая форма, обязанности

- Что такое централизованная бухгалтерия (ЦБ)

- Необходимость создания централизованной бухгалтерии

- Обязанности централизованной бухгалтерии

- Преимущества и недостатки

- Как создать централизованную бухгалтерию

- Правовая форма централизованной бухгалтерии

- Организационная структура централизованной бухгалтерии

- Типовой договор оказания услуг

- Штатное расписание и персонал

Централизованная бухгалтерия учреждений: подробный обзор процесса

В частности, в соглашениях прописывается степень централизации, основных функции бухгалтерии, обязанности и права сторон. Из договора ревизор получает основные сведения об объекте контроля.

Кроме обязанностей, прав, функций сторон, ревизор проверяет право ставить первую подпись. Начальник бюджетного предприятия может при заключении договора оставить его за собой только в отношении деятельности, приносящей прибыль, или по всем счетам.

Право ставить вторую подпись может предоставляться главному бухгалтеру учреждения или централизованного подразделения. Это зависит от способа распределения функций между ними.

Финансовая политика Она выступает в качестве документа для внутреннего использования. Проверяющие в ходе инспекции осуществляют тщательную ревизию учетной политики.

Централизованная бухгалтерия: организационно-правовые основы

Внимание

На этой странице:

- Что такое централизованная бухгалтерия (ЦБ)

- Необходимость создания централизованной бухгалтерии

- Обязанности централизованной бухгалтерии

- Преимущества и недостатки

- Как создать централизованную бухгалтерию

Централизованный бухгалтерский учет перестал быть прерогативой бюджетных учреждений. По этому принципу работают уже и крупные частные компании, небольшие фирмы предпочитают отказываться от идеи создания собственного штата бухгалтеров и обращаются в специализированные аутсорсинговые организации.

Что такое централизованная бухгалтерия (ЦБ) Централизованная бухгалтерия (ЦБ) представляет собой учреждение, которое выполняет функции бухгалтерских служб сразу нескольких предприятий. Такой орган специализируется на ведении бухгалтерского и налогового учета.

Особенности работы централизованной бухгалтерии

Рассмотрим далее, как централизовать бухгалтерию. Нормативная база В ст. 162 БК установлено, что в полномочия получателя средств бюджета входит самостоятельное ведение отчетности либо передача этой деятельности в отделы централизованной бухгалтерии. Данное положение предусматривается и в п.

2 ст. 6 ФЗ №129.

В норме сказано, что руководители могут осуществить передачу полномочий на договорных началах. По п. 5 ст. 321.1 НК отчетность ведет централизованная бухгалтерия, если бюджетное предприятие осуществляет коммерческую деятельность.

Она также заполняет декларацию по налогам.

Централизованная бухгалтерия: организационная структура, принцип работы

В соответствии с действующим законодательством, руководитель бюджетного предприятия имеет право выбрать метод ведения учета, в том числе путем передачи этой функции централизованной бухгалтерии. Основными нормативными актами, регламентирующими эту деятельность, выступают НК, БК и ФЗ №129. Рассмотрим далее, как централизовать бухгалтерию.

Нормативная база

В ст. 162 БК установлено, что в полномочия получателя средств бюджета входит самостоятельное ведение отчетности либо передача этой деятельности в отделы централизованной бухгалтерии. Данное положение предусматривается и в п. 2 ст. 6 ФЗ №129.

В норме сказано, что руководители могут осуществить передачу полномочий на договорных началах. По п. 5 ст. 321.1 НК отчетность ведет централизованная бухгалтерия, если бюджетное предприятие осуществляет коммерческую деятельность. Она также заполняет декларацию по налогам.

Документ сдается в подразделение ФНС по адресу расположения бюджетного предприятия.

https://www.youtube.com/watch?v=p6qTIRGf7Rg

Необходимо сказать, что действующее в настоящее время законодательство, регламентирующее вопросы ведения отчетности, мало затрагивает работу рассматриваемых институтов.

В связи с этим на практике зачастую возникают сложности, связанные непосредственно с их функционированием и проверками. Централизованная бухгалтерия выступает как специализированное подразделение.

На начальном этапе такие институты формировались при государственных и местных органах – распорядителях бюджетных поступлений. В настоящее время централизованная бухгалтерия – это относительно самостоятельное юрлицо. У нее есть свое имущество, печать, бланки.

Для осуществления своей деятельности подразделение использует специальные программы для бухгалтерского учета («Бизнес Пак», «1С: Бухгалтерия бюджетного учреждения» и проч.).

В качестве основных актов, в соответствии с которыми формируется организационная структура бухгалтерии, выступают уставы предприятий, а также распоряжение руководителя исполнительного органа субъекта или МО.

Также издаются локальные документы, которыми регламентируется деятельность рассматриваемых институтов. Их издает сама централизованная бухгалтерия муниципальных учреждений или бюджетных госпредприятий.

Такими локальными актами выступают:

- Распоряжения и приказы руководителя.

- Правила трудового распорядка.

- Коллективный договор.

- Положение о премировании.

- Приказ о финансовой политике.

- Положение о предоставлении услуг за плату.

Функции

Основной задачей рассматриваемых институтов выступает ведение отчетности по отдельным расходным статьям подразделений, относящихся к тем или иным ведомствам (бюджетное, казенное учреждение). Централизованная бухгалтерия действует с ними на основании договора.

Закрепление ее за отдельными предприятиями относится к полномочиям отраслевых департаментов. Планирование и учет бюджетных расходов, а также средств, полученных при предпринимательской деятельности, производятся в разрезе учреждений. Финансирование затрат осуществляется с единого л/с по сводной смете.

Ее составляет централизованная бухгалтерия. В функции подразделения входит работа по исполнению составленных смет, контроль состояния расчетов, сохранности товарно-материальных ценностей и денежных средств.

Оно следит за экономным и целевым расходованием финансов, обеспечивает своевременность составления годовой и периодической отчетности. Фактически подразделение реализует все основные бухгалтерские услуги на предприятии.

Права руководителей

Начальники подразделений, предоставляющих бухгалтерские услуги бюджетным и прочим ведомственным предприятиям, обладают полномочиями распорядителей средств. При этом руководители:

- Подписывают договора поставки.

- Получают авансы на хозяйственные и прочие нужды либо разрешают их выдачу своим работникам в установленном в нормах порядке.

- Заключают трудовые контракты.

- Дают разрешение на оплату расходов из ассигнований, предусмотренных в смете.

- Используют по установленным нормам продукты питания, материалы и прочие ценности для удовлетворения нужд предприятия.

- Подписывают документацию, выступающую в качестве основания для выдачи денежных средств, товарно-материальных и прочих ценностей, утверждают отчеты по авансовым выплатам, акты списания пришедшего в негодность инвентаря.

- Получают необходимые справки и материалы, связанные с исполнением сметы.

- Решают иные вопросы, касающиеся финансово-хозяйственной жизни предприятия.

Классификация подразделений

Исполнительные органы региона либо МО могут устанавливать разные уровни централизации учета для конкретного учреждения. В зависимости от этого определяются конкретные задачи подразделения. Например, при полной централизации в штатных расписаниях не предусматривается должность бухгалтера. Соответственно, не формируются и службы, осуществляются ведение отчетности.

В этом случае подразделение действует относительно обособленно от предприятия. Примером может являться централизованная бухгалтерия детских садов. Первичная документация, касающаяся движения запасов и прочих нефинансовых активов, заполняется сотрудниками, несущими материальную ответственность. Руководители предприятий предоставляют данные по доходам и расходам.

На их основании централизованная бухгалтерия детских садов формирует сметы. Право подписи на заявлениях, касающихся выдачи авансов подотчетными сотрудниками, утверждения отчетности по этим выплатам, удостоверения расчетно-платежных ведомостей по выдаче зарплаты, сохраняется за руководителями ДОУ. Рассмотренная схема централизации в настоящее время считается наиболее популярной.

Она позволяет минимизировать расходы и временные, и денежные.

Частичная передача функций

Эта вторая по популярности схема работы централизованных бухгалтерий. В данном случае часть функций передается подразделению, а часть реализуется на самом предприятии.

К примеру, централизованная бухгалтерия может осуществлять расчеты с подрядчиками и поставщиками, внебюджетными фондами и бюджетом по сборам и налогам. В штатных расписаниях предприятия вводятся соответствующие должности. Лица, их занимающие, реализуют оставшуюся часть функций.

В их обязанности, в частности, включается подготовка не только первичных документов, но и бумаг, выступающих как основание для осуществления расчетов.

К последним, в частности, относятся штатные расписания, расчетно-платежные ведомости, по данным из которых производится списание стоимости материальных запасов, использованных на предприятии, и так далее. Централизованная бухгалтерия в этом случае наделяется контрольными функциями.

Она вправе проверять правильность предоставленной документации, обоснованность применяемых предприятием тарифов и цен, контролировать соблюдение порядка расходования бюджетных и других средств. Централизованная бухгалтерия также осуществляет безналичный расчет, в том числе по соборам и налогам, составляет финансовую отчетность.

https://www.youtube.com/watch?v=zsh5Gq2X41I

В ряде случаев бюджетное учреждение получает максимум полномочий по ведению учета движения средств. Соответственно, в нем предусматривается специальное подразделение с компетентными сотрудниками.

Централизованной бухгалтерии предоставляется право осуществлять учет по расходам, которые производятся по отдельным сметным статьям. Обычно такая ситуация обусловлена характером поставки материальных запасов и других нефинансовых активов.

Используя программы для бухгалтерского учета, предприятия самостоятельно ведут свою отчетность. Данный вариант целесообразно применять для контроля расходования средств бюджета.

Учреждения, в которых предусмотрена собственная бухгалтерия, передают отчетность в отраслевые централизованные подразделения. Они, в свою очередь, формируют сводные документы по области, городу, району.

Проверка договоров

Ревизия правильности ведения учета в бюджетных учреждениях начинается с контроля соблюдения условий соглашений на бухгалтерское обслуживание. В таких договорах обычно оговариваются ключевые моменты деятельности рассматриваемых подразделений.

В частности, в соглашениях прописывается степень централизации, основных функции бухгалтерии, обязанности и права сторон. Из договора ревизор получает основные сведения об объекте контроля. Кроме обязанностей, прав, функций сторон, ревизор проверяет право ставить первую подпись.

Начальник бюджетного предприятия может при заключении договора оставить его за собой только в отношении деятельности, приносящей прибыль, или по всем счетам. Право ставить вторую подпись может предоставляться главному бухгалтеру учреждения или централизованного подразделения.

Это зависит от способа распределения функций между ними.

Финансовая политика

Она выступает в качестве документа для внутреннего использования. Проверяющие в ходе инспекции осуществляют тщательную ревизию учетной политики. Она является практическим руководством для работников финансовых служб предприятия и имеет особое значение для внешних пользователей.

Так, арбитражные суды, принимая решения по спорам, ориентируются на методы учета, выбранные учреждением и закрепленные документально. Государственная финансовая политика реализуется по Инструкции, утвержденной приказом Минфина №148н от 30.12.2008 г. Непосредственный учет в учреждении осуществляется в соответствии с ФЗ №129. В ст.

5 (п. 3) указывается, что предприятия могут самостоятельно формировать финансовую политику, исходя из специфики своей деятельности. Ответственность за составление, ведение, своевременное предоставление достоверных и полных сведений лежит при этом на главном бухгалтере. В случае необходимости в документ вносятся изменения.

Правильность их указания проверяются ревизорами.

Заключение

Особенность работы централизованной бухгалтерии состоит в сложности взаимодействия с большим количеством бюджетных учреждений. В связи с этим для подразделения крайне важно сформулировать порядок этих взаимоотношений. Одним из ключевых актов выступает при этом график документооборота. При несоблюдении его пунктов или в случае его отсутствия в бухгалтерии возникает множество нарушений.

Централизованная бухгалтерия: сущность, проблемы и альтернатива, Комментарий, разъяснение, статья от 01 апреля 2010 года

Бюджетный учет, N 4, 2010М.Р.Губайдуллина, специалист контрольно-ревизионного отделаФинансово-казначейского управления Зеленоградскогоадминистративногоокруга Департамента финансов города Москвы

Действующеезаконодательство возлагает на плечи руководителя бюджетногоучреждения право выбора метода ведения учета, одним из которыхявляется передача функций централизованной бухгалтерии.

В чемпринципиальное отличие данного метода от других? Каковы типичныенарушения, выявляемые контролирующими органами при проверкахцентрализованных бухгалтерий? Какова альтернатива данному методу?На эти и многие другие вопросы вы найдете ответы в даннойстатье.

Косновным нормативно-правовым актам, регламентирующим деятельностьцентрализованных бухгалтерий, относятся Бюджетный кодекс, Налоговый кодекс и Закон «О бухгалтерском учете».

Согласно статье162 Бюджетного кодекса одним из полномочий получателя бюджетныхсредств является ведение бюджетного учета либо передача наосновании соглашения этого полномочия иному государственному(муниципальному) учреждению (централизованной бухгалтерии).

Согласно пункту 2статьи 6 Закона от 21 ноября 1996 года N 129-ФЗ «О бухгалтерскомучете» (далее — Закон N 129-ФЗ) руководители организаций могутпередать на договорных началах ведение бухгалтерского учетацентрализованной бухгалтерии.

Согласно пункту 5статьи 321_1 Налогового кодекса в бюджетных учреждениях,занимающихся коммерческой деятельностью, бухгалтерский учет ведетсяцентрализованными бухгалтериями в соответствии с положениямиглавы 25Налогового кодекса.

Декларации по налогу представляютсяцентрализованными бухгалтериями в налоговые органы по местунахождения каждого бюджетного учреждения в порядке, установленномНалоговым кодексом.

Следует обратить вниманиена то, что действующая нормативная база в области организации иведения бухгалтерского учета в бюджетных учреждениях вопросы одеятельности централизованных бухгалтерий затрагивает мало.

В связис чем возникают трудности как в работе самих централизованныхбухгалтерий, так и при их проверках.

Напомним, чтоцентрализованные бухгалтерии были созданы как специализированныеструктурные подразделения при органах государственной власти иорганах местного самоуправления, главных распорядителях ираспорядителях бюджетных средств.

В настоящее время большинствоцентрализованных бухгалтерий имеют статус юридических лиц, своюпечать, бланки и имущество. Таким образом, вопрос оцентрализованной бухгалтерии не теряет своей актуальности.

Основными документами,определяющими особенности функционирования централизованныхбухгалтерий, являются нормативно-правовой акт руководителя органаисполнительной власти субъекта РФ или органа местногосамоуправления о создании ГУ «Централизованная бухгалтерия», атакже уставы этих учреждений.

Кроме того, каждаяцентрализованная бухгалтерия издает локальные акты,регламентирующие ее деятельность:

-приказы и распоряжения руководителя;

-коллективный договор;

-правила внутреннего трудового распорядка;

-положение о премировании;

-положение о предоставлении дополнительных платных услуг;

-приказ об учетной политике.

Основная функцияцентрализованных бухгалтерий — осуществление бухгалтерского учетапо отдельным статьям расходов государственных учреждений,принадлежащих тому или иному ведомству на основании договоров сэтими учреждениями о централизации расходов. Прикреплениегосударственных учреждений к централизованным бухгалтериямнаходится в компетенции отраслевых департаментов.

При этомпланирование и учет расходов бюджета и средств отпредпринимательской деятельности осуществляется в разрезе бюджетныхучреждений, а финансирование расходов из соответствующего бюджетапроизводится с единого лицевого счета по сводной сметецентрализованной бухгалтерии.

Централизованныебухгалтерии осуществляют работу по составлению и исполнению сметрасходов бюджетных учреждений, ведут учет исполнения смет расходови осуществляют систематический контроль за ходом их исполнения, засостоянием расчетов, сохранностью денежных средств итоварно-материальных ценностей, за правильным и экономнымрасходованием бюджетных средств, а также обеспечивают правильное исвоевременное составление периодической и годовой отчетности обисполнении бюджета.

При централизованномучете за руководителями бюджетных учреждений сохраняются правараспорядителей бюджетных средств. При этом они:

-заключают договоры на поставку товаров и оказание услуг;

-получают в установленном порядке авансы на хозяйственные и другиенужды или разрешают выдачу авансов своим сотрудникам;

-заключают трудовые соглашения;

-разрешают оплату расходов за счет ассигнований, предусмотренныхсметой;

-расходуют в соответствии с установленными нормами материалы,продукты питания и другие материальные ценности на нуждыучреждения;

-подписывают документы, служащие основанием для выдачи денег,товарно-материальных и других ценностей, утверждают авансовыеотчеты подотчетных лиц, акты на списание в установленном порядкепришедшего в ветхость оборудования и инвентаря;

-получают от централизованных бухгалтерий необходимые справки исведения об исполнении сметы, а также разрешают другие вопросы,относящиеся к финансово-хозяйственной деятельности учреждения.

Функции централизованной бухгалтерии

Органами исполнительнойвласти субъекта, органами местного самоуправления может бытьустановлена различная степень централизации бюджетного учета длякаждого конкретного учреждения (рис.1).

Рисунок 1

Взависимости от выбранного способа централизованные бухгалтериивыполняют различные функции. Так, в случае с полной централизациейв обслуживаемых учреждениях должность бухгалтера в штатныхрасписаниях не предусматривается, бухгалтерские службы несоздаются.

Первичные учетные документы по движению материальныхзапасов и других нефинансовых активов исполняются материальноответственными работниками учреждений. Проекты смет доходов ирасходов разрабатываются в централизованной бухгалтерии наосновании данных, представленных руководителями учреждений илиструктурных подразделений.

При этом право подписи заявлений навыдачу авансов подотчетными лицами, право утверждения авансовыхотчетов, право подписи расчетно-платежных ведомостей на выдачузаработной платы сохраняется за руководителями учреждений.

Такаяформа централизации в настоящий момент является одной из самыхпопулярных, так как позволяет максимально минимизировать расходы(как денежные, так и временные) бюджетного учреждения.

Второй по популярностиформой централизации является передача части функций по ведениюбюджетного учета централизованным бухгалтериям.

Например, расчеты споставщиками и подрядчиками по поставке товаров, выполнению работ,оказанию услуг, а также расчеты с бюджетом и внебюджетными фондамипо налогам и сборам.

В данном случае в штатные расписанияучреждений вводятся должности бухгалтеров, в обязанности которыхвходит подготовка не только первичной документации, но ибухгалтерских документов, служащих основанием для производстварасчетов (проектов штатных расписаний, платежно-расчетныхведомостей документов, служащих основанием для списания стоимостииспользованных материальных запасов, и т.п.).

За централизованнойбухгалтерией в этом случае закрепляется право проверки правильностисоставления представленных документов, обоснованности применяемыхцен и тарифов, контроля за соблюдением установленногозаконодательными и нормативными актами порядка использованиябюджетных и иных средств учреждений.

Расчеты в безналичном порядке(включая расчеты с бюджетом по налогам и сборам), а такжесоставление налоговой отчетности производятся централизованнойбухгалтерией.

Внекоторых случаях бюджетным учреждениям предоставлены максимальныеполномочия по ведению бюджетного учета, а централизованныебухгалтерии осуществляют учет лишь в части расходов, производимыхпо отдельным статьям сметы расходов. Как правило, это связано сситуацией, когда некоторые виды материальных запасов или иныхнефинансовых активов поставляются централизованно.

Последний видцентрализации представляет собой ведение бюджетного учетаучреждениями самостоятельно, а составление сводной бухгалтерскойотчетности органами исполнительной власти (органами местногосамоуправления) поручено централизованной бухгалтерии. Такойвариант удобен для упорядочения контроля за расходованием бюджетныхсредств, выделяемых учреждениям. Бюджетные учреждения, имеющие своибухгалтерии, в этом случае передают бухгалтерскую отчетность вотраслевые централизованные бухгалтерии для составления своднойотчетности по району, городу, области.

Основополагающие документы

Проверка правильностиведения бюджетного учета учреждений, заключивших договоры набухгалтерское обслуживание, начинается с проверки соблюдениядоговорных условий. В договорах на обслуживание, как правило,определена степень централизации, основные задачи централизованнойбухгалтерии, права и обязанности сторон. Из этого документа ревизорчерпает основную информацию об объекте проверки.

Кроме функций,прав и обязанностей сторон проверяющих также интересует правопервой подписи. Руководитель бюджетного учреждения, заключаядоговор, может оставить за собой право первой подписи лишь поприносящей доход деятельности или по всем счетам своего учреждения.

https://www.youtube.com/watch?v=xfBZWBqKGvk

Право второй подписи может остаться у главного бухгалтера илибухгалтера централизованной бухгалтерии, ответственного заобслуживание данного учреждения, в зависимости от выбранногоспособа централизации.

Вторым моментом, накоторый обращает внимание ревизор, является учетная политика.

Являясь документом для внутреннего использования и практическимруководством для всех сотрудников бухгалтерии, учетная политикаимеет большое значение и для внешних пользователей. В частности,при принятии решений арбитражные суды ориентируются на способыучета, закрепленные в ней. Четко и грамотно сформированная учетнаяполитика считается показателем высокой бухгалтерскойквалификации.

Государственная учетнаяполитика реализуется через Инструкциюпо бюджетному учету, утвержденную приказом Минфина России от 30 декабря 2008года N 148н (далее — Инструкция N 148н).

Бухгалтерский учет вучреждениях осуществляется также в соответствии с ЗакономN 129-ФЗ.

Пункт 3статьи 5 его гласит, что организации, руководствуясьзаконодательством о бухгалтерском учете, нормативными актамиорганов, регулирующих бухгалтерский учет, самостоятельно формируютсвою учетную политику исходя из своей структуры, отрасли и другихособенностей деятельности.

На основании этих положений бюджетныеучреждения при наличии особенности в деятельности могут формироватьсвою учетную политику. При этом ответственность за формированиеучетной политики, ведение бюджетного учета, своевременноепредставление полной и достоверной бухгалтерской отчетности несетглавный бухгалтер учреждения (п.2 ст.7Закона N 129-ФЗ).

При необходимостибюджетные учреждения вносят изменения в учетную политику наосновании статьи 6Закона N 129-ФЗ и статьи313 Налогового кодекса.

При наличии в учреждении учетнойполитики ревизор проверяет в ходе контрольных мероприятийправильность ее составления и утверждения в соответствии сзаконодательством:

-невнесение изменений в учетную политику;

-отсутствие перечня основных средств, на которые не наносятсяинвентарные номера;

-отсутствие рабочего плана счетов и порядка контроля захозяйственными операциями.

Особенностьфункционирования централизованных бухгалтерий заключается всложности взаимодействия с широкой сетью бюджетных учреждений.Именно поэтому для централизованной бухгалтерии крайне важноопределить порядок взаимоотношений с обслуживаемыми учреждениями. Всвязи с этим важным документом является график документооборота,при отсутствии или несоблюдении которого возникает большинствонарушений.

Централизованная бухгалтерия для муниципальных детских садов

Сегодня в любой организации или компании, которые работают в РФ, ведется бухгалтерская (фиксирующая) работа, которая предполагает выполнение определенной отчетности. Ниже мы рассмотрим, что такое централизованная бухгалтерия (ЦБ), которая встречается в рамках бюджетных учреждений, образовательных и муниципальных структурах, а также внутри детских садов и т.д.

Кто создает?

ЦБ, что организуется для управления культуры, образовательного типа учреждений и т.д. формируется по специальному распоряжению госструктур. В его роли могут выступать инстанции местной власти.

Именно ими принимается решение о создании такого структурного подразделения, которое выступает как самостоятельное юрлицо.

Помимо этого организация ЦБ допускается по решению других локальных и общегосударственных ведомств. При этом необходимо понимать, что самостоятельные бухгалтерии, которые работали раньше на предприятиях, которые осуществляют переход на централизованный формат, упраздняются.

Особенности бухгалтерии

Централизованная бухгалтерия ведется на предприятиях и организациях (муниципальных или образовательных структурах, бюджетных компаниях, управлениях культуры и т.д.) при минимальном числе бухгалтеров. Она предполагает проверку и прием первичной документации учетного типа, а также обеспечение руководящего состава компаний приведенных в них учетной информацией.

https://www.youtube.com/watch?v=wlRt2bcTucY

Организация такого формата фиксирующей отчетности продиктована большей оперативностью и достоверностью. Здесь преследуются следующие цели:

- контроль над информацией;

- максимальная автоматизация и механизация учетно-вычислительных работ;

- повышение защиты сведений.

Подобный формат работы подходит для предприятий (например, управления культуры, бюджетных структур, образовательных учреждений и т.д.). Изначально он организовывался как разновидность подразделения, что работал при госорганах, а также распределителя бюджетных сумм.

цель создания ЦБ – повышение эффективности организации фиксирующей отчетности в бюджетных структурах (управлениях культуры, образовательных учреждений и т.д.). Однако дополнительные цели организации могут быть различными.

Централизованная бухгалтерия, точно так же, как и локальная отчетность на предприятии, включает в себя определенные отделы, а также контролеры, которые выполняют сбор документации учетно-отчетного типа, а также предварительный контроль.

Цели создания

В разнообразных структурах (управления культуры, бюджетных, образовательных или иных учреждений) ЦБ создается с такими целями:

- установка единообразных методолого-правовых положений предприятия;

- ведение фиксирующей отчетности;

- минимизация затрат на организацию отчетности;

- сбор аутентичных сведений для обслуживания ЦБ;

- максимально рациональное применение бюджетных сумм.

Необходимо отметить, что прядок организации, а также функциональность ЦБ не зависит от того, выступает ли она в роли подразделения или только самостоятельным юрлицом.

Централизованный формат как юрлицо

В случае если ЦБ представляет собой юрлицо, тогда она должна обладать:

уставом;

- печатью;

- штампами;

- бланками, на которых приведено собственное наименование структуры;

- различными счетами (например, текущими) в Федказначействе;

- расходно-доходной сметой;

- имуществом, что было делегировано на основании оперативного контроля.

В данном случае ЦБ предоставляет своим клиентам услуги аутсорсинга. На основании аутсорсинга посторонняя организация имеет право реализовывать функции (как правило — платные) по организации бухучета.

Цб в госсекторе

Часто подобная фиксирующая отчетность применяется в госструктурах (культуры, бюджетных, образовательных или муниципальных учреждений). Здесь работа также осуществляется на основании заключаемых договоров с обслуживающим их учреждением. Но здесь стоит отметить, что предоставление такого рода услуг осуществляется на безвозмездной основе.

Такая возможность прописана в ФЗ (п. 3 ст. 7№ 402-ФЗ).

Такой подход позволяет увеличить эффективность работы казначейств, а также минимизировать расходы на подготовку и ведения фиксирующей отчетности.

Перечень выполняемых действий

Формат централизованной фиксирующей отчетности предполагает выполнение следующих действий:

- собственно ведение фиксирующей отчетности;

- выполнение функций распределения финансов;

- оснащение технической и материальной базы.

Стоит отметить, что в ситуации казенных организаций культуры, здравоохранения, а также образования в отношении работы ЦБ действуют определенные стандарты. При этом стоит понимать, что с течением времени такие стандарты претерпевают определенных изменений.

К примеру, в последних нововведениях, что касаются последовательности ведения бухучета для бюджетных структур, четко не прописано, по каким именно принципам должна функционировать ЦБ. В результате такие учреждения регистрируются как юрлица (например, ООО). Вместо формы подразделений структурного типа здесь приобретается статус «Муниципальное учреждение».

Функционирование структуры

Централизованная бухгалтерия – специальная структура, что была открыта для систематизации фиксирующей документации бюджетных структур (управлений культуры и т.д.) и их филиалов. Сегодня такие услуги предоставляются только госорганизациями. Планируется, что они смогут занять свою нишу в этой области и создать достойную конкуренцию своим аналогам.

Варианты предоставления услуг

В структурах по ведению ЦБ для бюджетных структур образовательного плана, а также культуры используются следующие методы по ведению отчетности:

- Аутсорсинг. Он предполагает передачу полномочий относительно ведения фиксирующей отчетности, а также начисления налогов той структуре, которая будет выполнять данную работу;

- Инсорсинг. Предполагает передачу фиксирующей отчетности отделу, что создан структурами местной власти. Здесь передача полномочий осуществляется созданному юрлицу, которое способно и уполномочено осуществлять функции ЦБ. Причем отделы, которые занимаются такого рода деятельностью, могут выступать в роли самостоятельного учреждения, либо как отдельное подразделение.

Какой формат работы будет использован, бюджетные организации (образовательных и муниципальных учреждений, а также управления культуры и т.д.) определяют в зависимости от эффективности применения каждого формата.

Цб и информатизация

Сегодня, когда активно происходит введение электронных вариантов документооборота, создание ЦБ представляет собой очень выгодное решение.

https://www.youtube.com/watch?v=WAraFY5-t1U

Такое решение несет в себе массу плюсов (минимизация расходов, повышение эффективности отчетов и т.д.), что положительным образом влияет на работоспособность предприятий и позволяет вести более точный и правильный отчет.

Следует отметить, что функционирование фиксирующей отчетности по централизованному типу регламентируется сегодня нормативно-правовыми актами, которые подписываются структурами местной власти. Также регламентация здесь осуществляется со стороны устава МКУ.

Передовая форма отчетности

Сегодня ЦБ представляет собой прогрессивную форму ведения бухучета для соответствующих структур. Здесь усовершенствование фиксирующей отчетности достигается за счет централизации системных функций с задействованием современного ПО, а также имплементации авангардных методологий учета. Это позволяет усилить контроль, а также существенно минимизировать затраты на ЦБ как таковую.

Права работников

Главные бухгалтера, которые работают в ЦБ, имеют право первой подписи на соответствующих документах, которые относятся к реализации смет относительно содержания фиксирующей отчетности формата ЦБ.

Их работа заключается в составлении бухотчетности, которая в обязательном порядке отражает имущественный состав структур, а также источник его формирования.

Вся деятельность выполняется в строгом следовании Типовому положению, что разработано специально для ЦБ. В этом положении прописана структура, а также права и обязанности главбухов ЦБ.

Помимо этого в данном положении описывается взаимоотношение ЦБ с предприятиями, которые они будут обслуживать.

Централизованная бухгалтерия. Структура, правовая форма, обязанности

Централизованный бухгалтерский учет перестал быть прерогативой бюджетных учреждений. По этому принципу работают уже и крупные частные компании, небольшие фирмы предпочитают отказываться от идеи создания собственного штата бухгалтеров и обращаются в специализированные аутсорсинговые организации.

Что такое централизованная бухгалтерия (ЦБ)

Централизованная бухгалтерия (ЦБ) представляет собой учреждение, которое выполняет функции бухгалтерских служб сразу нескольких предприятий. Такой орган специализируется на ведении бухгалтерского и налогового учета. ЦБ может быть организована в нескольких формах:

- Аутсорсинговая компания.

- Инсорсинговые услуги.

- Создание отдельного юридического лица, которое должно объединить решение всего комплекса финансовых вопросов головного предприятия и его дочерних структур.

При аутсорсинге бухгалтерская фирма по договору получает на возмездной основе полномочия по ведению бухгалтерского и налогового учета деятельности других юридических лиц. В случае с инсорсингом учетные функции аккумулируются в головной организации.

КСТАТИ! Отличительная черта централизации бухгалтерских служб в бюджетной сфере: выполнение обязательств реализуется в соответствии с заключенными договорами, но не предполагает оплату таких услуг.

По степени централизации можно выделить такие способы ведения учета:

- вариант с полной централизацией;

- форму частичной централизации;

- контроль деятельности в отдельном сегменте – в сфере централизованных закупок ТМЦ;

- подготовку сводной отчетной информации – все подопечные организации самостоятельно ведут учет, формируют отчеты, подают их в головной орган, который составляет сводные данные для выявления общей эффективности деятельности компании.

Необходимость создания централизованной бухгалтерии

Письмо Минфина России от 19.082003 № 03-01-01/11-241 указывает на основную цель централизации учета в бюджетной сфере: необходимость минимизации расходов и повышения эффективности работы бухгалтерских служб. К перечню задач, решаемых усилиями ЦБ, можно отнести:

- увеличение степени достоверности учетных данных;

- возможность применять к разным случаям единую методологию;

- понижение уровня налоговых рисков;

- оперативную подготовку всех видов отчетности;

- обеспечение экономии фонда оплаты труда за счет сокращения общего штата финансовых сотрудников;

- уменьшение расходов на организацию учета на предприятии.

ВАЖНО! В Законе № 402-ФЗ «О бухгалтерском учете» говорится о праве руководителя хозяйствующего субъекта самостоятельно принимать решение о том, как будет вестись учет в организации: своими силами, третьими лицами или специализированными компаниями на договорной основе (п. 3 ст. 7).

Обязанности централизованной бухгалтерии

Централизованные бухгалтерские органы должны в процессе реализации своей деятельности составлять и утверждать локальные нормативные акты в форме:

- приказов и распорядительной документации, визируемых руководителем;

- коллективного договора;

- положения об учетной политике и премировании сотрудников, системе оплаты труда, об охране руда;

- правил внутреннего распорядка.

Предназначение ЦБ – ведение налогового и бухгалтерского учета. Функциональные обязанности специалистов единого финансового органа дополнительно включают:

- подготовку отчетов;

- отражение всех операций в учете не только в стоимостном выражении, но и в натуральном;

- проверку первичной документации, контроль своевременности ее оформления и представления в бухгалтерию;

- мониторинг изменений в количественном и качественном составе ТМЦ;

- контроль использования трудовых ресурсов и управление финансовыми потоками предприятий;

- реализацию расчетов с контрагентами и сотрудниками, привлеченными для выполнения отдельных работ физическими лицами.

В область задач центральной бухгалтерии может входить подача отчетной документации в контролирующие органы и ведение управленческого учета, подготовка аналитических материалов, расчет смет доходов и расходов для частных и бюджетных организаций и проверка выполнения утвержденного бюджета. Работники ЦБ могут принимать участие в инвентаризациях и оказывать консультационные услуги. Отдельный сегмент работ – систематизация и организация хранения документации обслуживаемых предприятий.

Преимущества и недостатки

Положительными последствиями внедрения централизованной бухгалтерии могут стать:

- отсутствие необходимости содержать штат финансового, планового и бухгалтерского отделов;

- управленческие расходы сокращаются;

- реализация запланированных проектов и программ происходит в сжатые сроки;

- единый подход в выполнении разных задач бухгалтерского учета;

- контролирующие действия унифицированы;

- использование ресурсной базы предприятия происходит более эффективно благодаря двойной системе мониторинга: со стороны руководства компании и специалистов ЦБ;

- не надо тратить средства и время на организацию курсов повышения квалификации и спецоценку условий труда для бухгалтерской службы;

- риски хозяйственной деятельности минимизируются, так как уровень квалификационной подготовки всех специалистов ЦБ очень высокий.

К недостаткам можно отнести сокращение возможностей для руководителя в отношении расходования средств – централизованная бухгалтерия будет соотносить все виды трат с планом доходов и расходов на текущий год. Введение дополнительных обязанностей для сотрудников ЦБ возможно только при условии увеличения платы по договору.

ОБРАТИТЕ ВНИМАНИЕ! Для бюджетной сферы прямые рычаги воздействия на перечень оказываемых услуг у предприятия-заказчика отсутствуют. Степень централизации учета определяется не обслуживаемой организацией, а главными распорядителями средств и органами местного самоуправления.

Как создать централизованную бухгалтерию

Создание централизованной бухгалтерии происходит в несколько этапов:

- Выбор правовой формы новой структуры.

- Регистрация организации.

- Определение функционала финансового органа и его организационной структуры.

- Составление образца типового договора на оказание бухгалтерских услуг.

- Составление штатного расписания и подбор персонала.

- Оформление прейскуранта услуг.

Правовая форма централизованной бухгалтерии

Единство бухгалтерского учета может быть достигнуто путем выделения структурного подразделения, специализирующегося на учете (бухгалтерском, налоговом, управленческом) и планировании или через создание отдельного юридического лица.

В последнем случае ответственность за полноту учета возлагается на директора ЦБ.

При варианте с выделением бухгалтерии в отдельное подразделение надо будет вносить в Устав изменения, добавлять в него дополнительный вид деятельности – оказание бухгалтерских услуг.

Организационная структура централизованной бухгалтерии

При разработке оптимальной организационной структуры единого органа необходимо предусмотреть:

- Управление по подготовке отчетной документации (руководящий состав).

- Планово-аналитический или экономический отдел.

- Группа главных специалистов.

- Расчетчики для начисления и учета расчетов с наемными работниками.

- Учетчики.

- Хозяйственное подразделение.

Типовой договор оказания услуг

Форма договора может быть разработана для оказания услуг на безвозмездной или возмездной основах. В документе надо прописать:

- функции ЦБ;

- права и обязанности сторон соглашения;

- меры ответственности за конкретные виды нарушений;

- указание лиц с правом подписи бухгалтерской документации;

- сроки предоставления в бухгалтерию первичных документов и их обработки;

- правила документооборота;

- особенности организации хранения документов и порядок работы с архивом.

Штатное расписание и персонал

В соответствии с разработанной организационной структурой бухгалтерской службы составляется ее штатное расписание.

На вакантные должности подбираются высококвалифицированные специалисты общего направления деятельности и узкой специализации.

Выбор работников надо организовывать на конкурсных условиях с возможностью перевода (полного или частичного) персонала дочерних структур в ЦБ. Численность штата рассчитывается с учетом предполагаемых трудозатрат в каждом сегменте учета.

https://www.youtube.com/watch?v=gWGvVQh-6Us

Централизация бухгалтерского учета – оптимальное решение для бюджетных организаций и крупных частных предприятий. Создание такого органа позволяет высвободить дополнительные денежные ресурсы и снизить налоговые риски.