— Конституционное право — Нужен ли каждый год приказ о нормах списания гсм

В нем следует привести перечень норм расхода топлива, установленных предприятием. Виды нормативов на расход ГСМ, измерение в литрах:

- базовая норма, применяемая в расчете на 100 км пробега транспортного средства при его полном оборудовании;

- транспортная норма, подсчитываемая на 100 км пробега, но показатель обусловлен грузоподъемностью транспортного средства;

- норма с учетом одной тонны дополнительной массы, если будет использован прицеп;

- норма, рассчитанная на поездку с грузом с учетом маневрирования транспортного средства при выполнении операций погрузки-разгрузки;

- норма, устанавливаемая на 100 км пробега при производстве специальных видов работ;

- норма с учетом специального оборудования, которое устанавливается на транспортное средство.

- Пример приказа на списание горюче-смазочных материалов по нормам

- Нормы списания гсм в 2021 году в рф

- Новые нормы расхода гсм – как списать больше

- Какие нормы нужно использовать при списании гсм

- Гсм: налог на прибыль

- Порядок учета и списания гсм по путевым листам в 2021-2021 годах

- Статья

- Расчет нормы списания гсм

- Ii. нормы расхода топлив для автомобилей

- Списание гсм по путевым листам

- Списание горюче-смазочных материалов по путевым листам

- Особенности учета расходов на (горюче-смазочные материалы) гсм

- Нормы расхода топлива и смазочных материалов

- Нормы расхода гсм на 2021-2021 годы (минтранс рф)

- Нормативный расход топлива автомобилей для бухгалтерии

- Договор с поставщиком

- Нормы расхода топлива

- Поступление и списание ГСМ: общий порядок

- Расчет нормы расхода топлива

- Внимание: топливная карта

- Количественно-суммовой учет

- Нормы списания ГСМ 2021 года. Приказ Минтранса РФ

- Понятие норматива ГСМ

- Кто устанавливает нормы ГСМ

- Бухгалтерский учет нормативов ГСМ

- Зачем нужны показатели норм ГСМ

- От чего зависит величина показателя ГСМ

- Что утверждает Минтранс

- Сезонные нюансы для ГСМ

- Расход топлива, подсчитываемый самостоятельно

- Пример конкретного расчета

- Практические советы по учету и списанию ГСМ

- Бухгалтерский учет

- Налоговый учет

- Как рассчитать собственный норматив

- Как провести инвентаризацию ГСМ

- Системы спутниковой навигации

- Как учесть топливо, полученное вместе с автомобилем

- Как учесть топливо в баке проданного автомобиля

- Гсм в баке арендованной машины

Пример приказа на списание горюче-смазочных материалов по нормам

На этой странице:

- Понятие норматива ГСМ

- Кто устанавливает нормы ГСМ

- Бухгалтерский учет нормативов ГСМ

- Зачем нужны показатели норм ГСМ

- От чего зависит величина показателя ГСМ

- Что утверждает Минтранс

- Сезонные нюансы для ГСМ

- Расход топлива, подсчитываемый самостоятельно

Когда организация владеет и распоряжается одним или несколькими служебными автомобилями, стоящими на ее балансе, перед ней постоянно стоит задача покупки топлива, обоснования его использования и списания на расходы. Действующие правила налогообложения позволяют уменьшать за счет этого списания базу налога на прибыль, но только в том случае, если они правильно обоснованы в соответствующей отчетной документации.

Нормы списания гсм в 2021 году в рф

Важно Она в ходе своей работы выявляет объем ГСМ подлежащий списанию, после чего передает свое заключение руководителю предприятия. В нем следует указать лицо, которое будет контролировать исполнение.

Основными критериями при установлении срока списания ГСМ являются:

- частота использования транспортного средства;

- производственная деятельность предприятия.

Процедура списания топлива осуществляется периодически один раз в месяц в установленный коллективным договором срок. Каждое предприятие устанавливает периодичность списания самостоятельно, но существует негласное правило, по которому ГСМ списывается раз в один месяц.

Как составить и его образец Приказ издается в произвольной форме соответственно правилам канцелярского делопроизводства.

Новые нормы расхода гсм – как списать больше

Внимание В нем приведены базовые показатели расхода газа, солярки, бензина для конкретных марок транспортных средств, дифференцированных также по классам и моделям. С помощью этих таблиц можно удобно вести топливный учет.

Ниже приводятся нормы топлива по самым распространенным представителям служебного автопарка.

Полное перечисление всех предусмотренных Минтрансом России автотранспортных средств (около 800 марок) с соответствующими нормативами расходов ГСМ можно скачать по ссылке ниже.

ФАЙЛЫСкачать нормы расхода топлива, установленные Министерством транспорта РФ .doc Сезонные нюансы для ГСМ Общеизвестно, что расход топлива зимой и летом существенно отличается. Для холодного времени года действует специальная надбавка по нормам ГСМ, действующая в интервале от 2 до 20%, в зависимости от региона РФ.

Документ, предлагаемый к использованию Минтрансом РФ, регулирует этот вопрос в приложении № 2.

Какие нормы нужно использовать при списании гсм

Источник: журнал «Главбух» Сейчас всем компаниям, у которых есть автотранспорт, надо решить, обновлять ли свои нормы списания ГСМ. И если да, то издать соответствующий приказ.

Необходимость в этом возникла потому, что Минтранс России обновил свои нормы из распоряжения от 14 марта 2008 г.

№ АМ-23-р, которое давно уже не отвечало реалиям авторынка.

В нем не было норм для многих популярных сейчас иномарок, например Chevrolet Aveo, Scoda Octavia, Ford Focus.

Образец приказа о нормах ГСМ смотрите ниже. Сейчас нормы для всех моделей дополнены распоряжением от 14 мая 2014 г. № НА-50-р. Взять их на вооружение — право, а не обязанность организации.

Можно и дальше списывать бензин по собственным нормативам. Риск здесь невелик, ведь Минфин признал, что Налоговый кодекс РФ вообще не требует нормировать расходы на горючее (письмо от 27 января 2014 г.

№ 03-03-06/1/2875).

Гсм: налог на прибыль

С их помощью можно отрегулировать показатель увеличения либо снижения расхода топлива, горюче-смазочных материалов. Кто издает По общепринятым правилам списание топлива, ГСМ производится на основании приказа, который издает руководитель предприятия.

При этом он использует накопительные ведомости путевых листов маршрута следования транспортных средств, которые числятся на предприятии, опирается на фактически израсходованный объем топлива на указанных маршрутах в ходе деятельности транспортных средств.

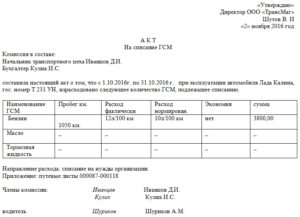

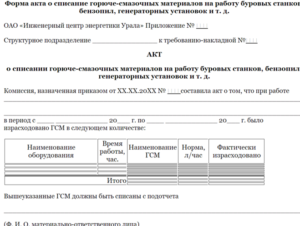

Приказ об утверждении норм списания ГСМ издается с учетом заключения экспертной комиссии, специально созданной для проведения обследования расходования ГСМ.

Порядок учета и списания гсм по путевым листам в 2021-2021 годах

Как заполнить путевой лист Компании, которые не являются автотрансопртными, могут сами разработать форму путевого листа. Возьмите за основу унифицированную формы и упростите ее.

https://www.youtube.com/watch?v=oGzt5_EeBu0

Вот образец упрощенного путевого листа: Какие надбавки можно установить Чтобы списать больше расходов на ГСМ, можно установить в приказе надбавки к базовым нормам. Выгоднее использовать сразу несколько коэффициентов, так как они суммируются.

Города-миллионники, в которых выросли надбавки Города и населенные пункты. Минтранс повысил коэффициенты для городов-миллионников (см.

карту). Теперь максимальный размер надбавки увеличился с 25 до 35 процентов. И действует это значение для машин, которые используют в городах с населением свыше 5 млн человек. В городах с численностью от 1 до 5 млн человек можно увеличивать норму списания ГСМ на 25 процентов.

Статья

Единственное условие для применения этой надбавки – наличие регулируемых перекрестков, светофоров или других знаков дорожного движения. Срок использования и пробег. В приказе пропишите коэффициент в размере до 5 процентов для машин, которые проехали более 100 000 км или находятся в эксплуатации более пяти лет.

И до 10 процентов – для транспорта, который используется более восьми лет или общий пробег составляет свыше 150 000 км. Раньше эти повышающие коэффициенты можно было применять при одновременном выполнении двух критериев, связанных с пробегом и сроком эксплуатации.

Минтранс России позволил применять эти надбавки при выполнении хотя бы одного из двух условий. То есть либо пробег должен быть более 100 000 км, либо срок использования должен быть более пяти лет.

Технологический транспорт. Для такого транспорта можно установить в приказе новую выгодную надбавку.

Она вычисляется на один час работы или одну выполненную операцию;

- норма с учетом работы автономного обогревательного устройства, приведенная на один час.

В нем указывается определенный период времени, за который необходимо списать топливо, ГСМ. Он устанавливается в зависимости от сезона, частоты пользования транспортным средством, производственной деятельности предприятия.

Приказ составляется с учетом результатов проведенного экспертной комиссией анализа деятельности транспортных средств, расход ГСМ каждым из них отдельно. Его содержание составляется с учетом канцелярского делопроизводства.

Он визируется руководителем, скрепляется печатью предприятия. На основании приказа начальник структурного подразделения разрабатывает план снабжения ГСМ транспортные средства.

Образец приказа.

А затем скорректировать их с помощью специальных коэффициентов с учетом следующих факторов:

- в зимнее или в летнее время эксплуатируется автомобиль (летняя норма расхода ГСМ и зимняя норма расхода ГСМ);

- в городе или в сельской местности ездит машина;

- используется ли кондиционер в летний период;

- присутствуют ли особые климатические условия (снегопад, гололедица) и т.д.

Приказ о нормах расхода топлива и ГСМ Утверждение нормы расхода ГСМ, как правило, производится приказом руководителя организации. В нем можно привести расчет нормы расхода ГСМ.

Приказ о расходе ГСМ: образец Оформить приказ о расходе ГСМ можно, к примеру, так: ООО «Ромашка» Приказ № 5/2021 от 21 марта 2021 г.

ПРИКАЗЫВАЮ: 1) Утвердить для автомобиля Lexus RX 300 базовую норму расхода топлива – 19,0 л/100 км.

- Конституционное право

- Предпринимательское право

Расчет нормы списания гсм

- Консультация юрста

- Статьи

Согласно указаниям руководства предприятия на автомобиле была произведена работа по сбыту готового продукции. При этом он проехал 232 км, их коих по городу – 128 км, по области – 104 км. Его эксплуатация осуществлялась в зимний период времени.

Принятые надбавки: за зимний период 10% за эксплуатацию в городе, где плотность заселения составляет 1,5 млн человек 10% – ; Нахождение нормы расхода топлива: Всего по путевому листу израсходовано 30,2 литра за рабочий день.

Если принят результат вычислений как среднее потребление топлива, то за месяц работы автомобиль израсходует для выполнения производственных заданий:Где: НРд нормативный расход топлива за один рабочий день Т количество рабочих дней в месяце, Т = 21 Итого получаем: Материальному бухгалтеру следует списать приблизительно 634,27 литра топлива за один месяц, так как за месяц было принято усредненное значение расхода топлива.

- уточнение себестоимости перевозок;

- снижение налогооблагаемой базы;

- основание для расчета с сотрудниками, использующими для служебных целей личный автотранспорт.

От чего зависит величина показателя ГСМ Рекомендованные Министерством транспорта РФ либо самостоятельно разработанные на предприятии, нормы списания топлива зависят от объективных факторов:

- вида транспорта (легковое авто, грузовик, фура, транспорт спецназначения и т.д.);

- конкретной марки авто;

- его пробега;

- срока, в течение которого автомобиль находится в эксплуатации;

- базового расхода ГСМ;

- некоторых установленных коэффициентов – сезонных, территориальных, дорожных, грузоподъемных и т.п.

Что утверждает Минтранс Документ-распоряжение Минтранса, устанавливающее рекомендованные нормы, носит методический характер.

Ii. нормы расхода топлив для автомобилей

АТС, используемых на этих работах); — для марок и модификаций автомобилей, не имеющих существенных конструктивных изменений по сравнению с базовой моделью (с одинаковыми техническими характеристиками двигателя, коробки передач, главной передачи, шин, колесной формулы, кузова) и не отличающихся от базовой модели собственной массой, устанавливать базовую норму расхода топлив в тех же размерах, что и для базовой модели; — для марок и модификаций автомобилей, не имеющих перечисленных выше конструктивных изменений, но отличающихся от базовой модели только собственной массой (при установке фургонов, кунгов, тентов, дополнительного оборудования, бронировании и т.д.), нормы расхода топлив могут определяться: КонсультантПлюс: примечание.

Списание гсм по путевым листам

Не исключается вариант заключения договора с компанией, занимающейся заправкой автотранспорта, об оплате топлива и смазочных материалов безналичным способом по специальным картам.

В конце истекшего месяца АЗС предоставляет полную информацию об объеме топлива, его стоимости, которое было отпущено ею по топливной карте.

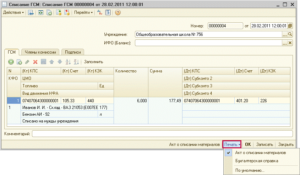

Оприходование производиться на счет 10 материальным бухгалтером либо открывает индивидуальный счет второго порядка. Списывается израсходованный объем ГСМ на счетах:

- 20 «Основное производство»;

- 26 «Общехозяйственные расходы»;

- 44 «Расходы на продажу».

Выбор счета остается за предприятием, который должен учесть особенности производственной деятельности, технические характеристики, марку и модель отдельного автотранспорта.

В такой ситуации топливо списывается на основании путевого листа, заполняемого водителем.

Списание горюче-смазочных материалов по путевым листам

Общепринятым и наиболее удобным является расчет расхода ГСМ на 100 км пробега. Кто устанавливает нормы ГСМ Министерство транспорта РФ дает рекомендации по нормированию топлива.

Однако они оставались неизменными с 2015 года (последнее распоряжение Минтранса РФ относительно норм топлива № АМ-23-р датируется 14 июля 2015 года), что на сегодня не вполне отражает актуальную ситуацию.

ВниманиеМинистерство финансов РФ сделало по этому поводу официальное разъяснение: в Письме от 19 августа 2021 года № 03-03-06/1/48789 сообщается, что следование нормам, установленным Минтрансом – это право, а не обязанность предпринимателя.

Налоговые органы не вправе настаивать на соблюдении именно этих показателей при списании ГСМ. Нормы расхода и списания топлива, действующие для каждой конкретной компании, должны быть приняты, утверждены и зафиксированы во внутренней документации.

Особенности учета расходов на (горюче-смазочные материалы) гсм

Расход топлива, подсчитываемый самостоятельно Несмотря на то что организация вправе пользоваться нормами Минтранса, что иногда оказывается предпочтительнее, поскольку рекомендуется налоговиками, можно производить собственные расчеты, исходя из установленных внутренними актами нормативов ГСМ.

Упрощенный вариант предусматривает нахождение частного от количества потраченного топлива и пройденного километража (для установления процентного соотношения цифра умножается на 100).

В результате получится показатель в «привычной» форме, отражающий необходимое количество ГСМ для 100 км пути на данном авто. Далее к ней можно при необходимости применить соответствующие коэффициенты.

Более сложная формула, применяемая для исчисления данного показателя, учитывает конкретную марку авто и установленный для нее топливный норматив (из таблицы Минтранса или внутренних актов самой организации).

Нормы расхода топлива и смазочных материалов

Лучше всего проводить ее регулярно, это поможет выявить зависимость расхода бензина от погодных факторов, дорожных условий и других переменных. Важно! Внезапное увеличение потребления топлива может свидетельствовать о наличии серьезной неполадки в работе автомобиля.

Важно

Как подсчитать нормативный расход бензина? Существует и более профессиональный способ подсчета расхода бензина или дизеля, установленный распоряжением Минтранс России от 14.03.2008 № АМ-23-р.

Для каждой модели, марки и модификации автомобиля указанным распоряжением установлена своя норма расхода топлива, которая зависит, в том числе, и от условий работы транспорта, его классификации и назначения.

Нормы расхода гсм на 2021-2021 годы (минтранс рф)

- заполнение ведомости движения ГСМ, содержащей его поступление и использование;

- получение путевых листов, обработка заключенных в нем сведений и их занесение в вышеуказанную ведомость;

- принятие авансового отчета, выборка и сверка содержащихся в нем данных;

- составление журнал с унифицированной формой 0310003 регистрации приходных и расходных ордеров по кассе, если ГСМ закупается по талонам;

- обработка сведений, содержащихся в приказах руководства об утверждении лимита на пробег автотранспортного средства, о нормах потребления горюче-смазочных материалов и размере надбавок к ним, зимнем и летнем периодах эксплуатации автотранспорта, направлениях в командировки.

ГСМ списываются на основании вышеперечисленных актов материальным бухгалтером и специально сформированной для производства процедуры комиссией в составе трех и более человек.

Нормативный расход топлива автомобилей для бухгалтерии

Сегодня большинство организаций имеют на своем балансе служебный автомобиль. Естественно, его эксплуатация сопровождается расходами на приобретение горюче-смазочных материалов. Их учет является одним из наиболее сложных участков бюджетного учета. Кроме того, учреждениям приходится еще и тщательно обосновывать расходование государственных средств.

Отличительной чертой бюджетного учета расходов на ГСМ является необходимость составления специальных первичных документов, которые заполняются как водителями, так и бухгалтерами. При этом бюджетное учреждение должно с особой скрупулезностью отнестись к обоснованию понесенных затрат, поскольку невозможно потратить бюджетные средства без подтверждения такой необходимости.

Договор с поставщиком

Прогресс не стоит на месте, чего не скажешь о правилах бухгалтерского учета. Сегодня часто учреждение заключает прямой договор с поставщиком топлива — заправочной станцией. Водителям выдаются пластиковые карты, по которым они имеют право заправляться и которыми расплачиваются на заправках поставщика.

Карточка в данном случае служит не только расчетным, но и учетным документом: электронный платеж позволяет фиксировать информацию о покупке — имя покупателя, время, дату, количество купленного топлива и другие данные.

Но чтобы принять к учету ГСМ, нужно позаботиться о немалом количестве оправдательных документов.

Приобретение материалов бюджетными учреждениями производится в соответствии с Федеральным законом от 21 июля 2005 г. N 94-ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд» (далее — Закон N 94-ФЗ).

Согласно указанным нормам бюджетные учреждения размещают заказ либо путем проведения торгов, либо без них, но только если стоимость заказа на поставку ГСМ, как одноименных товаров, составляет менее 100 000 руб. в течение квартала (пп. 14 п. 2 ст. 55 Закона N 94-ФЗ).

Таким образом, необходимо заручиться либо результатами проведенных торгов, либо документальным подтверждением расчетной (плановой) стоимости заказа.

Следовательно, учреждение должно подготовить бюджетную смету с учетом плановых сметных показателей, которые используются при определении объема расходов, в данном случае с учетом норм расходов ГСМ. Только после проверки расчетных показателей главный распорядитель бюджетных средств утверждает бюджетную смету.

Нормы расхода топлива

Расчет топливных расходов производится на основании утвержденных норм. Данные «лимиты» отражены в Методических рекомендациях «Нормы расхода топлив и смазочных материалов на автомобильном транспорте», утвержденных Распоряжением Минтранса России от 14 марта 2008 г. N АМ-23-р (далее — Методические рекомендации).

Сами нормы предназначены для расчетов планового расхода, для ведения статистической и оперативной отчетности, определения себестоимости перевозок и работ, для расчетов по налогообложению предприятий и т.д. Горюче-смазочные материалы должны расходоваться в пределах установленных норм.

Отсутствие внутреннего локального акта об утверждении норм расхода ГСМ является грубым нарушением законодательства. Раньше учреждение могло разрабатывать и утверждать собственные нормы расхода топлива (Нормы расхода топлив и смазочных материалов на автомобильном транспорте (Р 3112194-0366-03), утв. Минтрансом России 29 апреля 2003 г.).

Но сегодня данный документ утратил силу, а утвержденные Методические рекомендации содержат положение лишь о том, что предприятие может в случае производственной необходимости уточнять или ввести отдельные поправочные коэффициенты (повышающие или понижающие) к нормам расхода топлива при соответствующем обосновании и по согласованию с Минтрансом России (п. 6 Методических рекомендаций). Методическими рекомендациями установлены нормы расхода топлива для различных видов транспорта — для каждой модели, марки и модификации эксплуатируемых автомобилей, соответствующие определенным условиям работы автомобильных транспортных средств согласно их классификации и назначению. Нормы включают расход топлива, необходимый для осуществления транспортного процесса, без учета его расхода на технические, гаражные и прочие внутренние хозяйственные нужды. Пунктами 5 и 6 Методических рекомендаций установлен ряд повышающих и понижающих коэффициентов. Они могут устанавливаться распорядительным документом руководителя организации и распространяться на автомобили данной организации. Если коэффициенты устанавливает орган местного самоуправления, они могут применяться всеми организациями, расположенными на данной территории. Поправочные коэффициенты к нормам расхода топлива устанавливаются в зависимости от времени года, местности, где работает автомобиль, высоты над уровнем моря и т.д.

Если необходимо применять несколько надбавок, то их значения не перемножаются, а суммируются.

Поступление и списание ГСМ: общий порядок

В бюджетных учреждениях на обособленном счете 010503000 «Горюче-смазочные материалы» учитываются все виды топлива, горючего и смазочных материалов: дрова, уголь, торф, бензин, керосин, мазут, автол и т.д.

В зависимости от направлений их использования (транспортное обеспечение, отопление, работа производственных механизмов) учреждение должно вести раздельный учет. Горюче-смазочные материалы, как и другие группы материальных запасов, принимаются к бухгалтерскому учету по фактической стоимости.

Состав затрат, включаемых в фактическую стоимость материальных запасов, установлен п. 52 Инструкции по бюджетному учету (утв. Приказом Минфина России от 30 декабря 2008 г. N 148н, далее — Инструкция). Фактическая себестоимость приобретенных ГСМ формируется непосредственно на счете 010503000.

Суммы НДС, уплаченные при приобретении ГСМ, не включаются в их фактическую себестоимость только в случаях, если они оплачены за счет средств от приносящей доход деятельности и используются в деятельности, подлежащей налогообложению.

Если материалы приобретены за счет средств от предпринимательской деятельности, но использованы в не облагаемой НДС или в основной деятельности бюджетного учреждения, суммы НДС подлежат включению в фактическую себестоимость приобретенных материальных запасов.

В состав расходов учреждения по заготовке ГСМ также, в частности, включаются следующие расходы:

— по доставке ГСМ; — по содержанию заготовительно-складского подразделения, если ГСМ приобретаются за счет доходов от предпринимательской деятельности; — за услуги транспорта по доставке ГСМ до места их использования, если они не включены в цену, установленную договором. Однако при формировании фактической себестоимости поступивших в учреждение бензина и дизтоплива учитывается, как правило, только договорная цена приобретенных ГСМ. Бюджетный учет автомобильного бензина и дизельного топлива имеет ряд особенностей, связанных с большими объемами закупок ГСМ, в том числе по безналичному расчету, за наличный расчет, а также использованием топливных карт.

ГСМ списываются по фактическому расходу: в пределах норм — на счет учета расходов (при осуществлении предпринимательской деятельности — на счет учета стоимости изготовленной продукции (работ, услуг)), сверх установленных норм — на счет учета доходов с последующим восстановлением за счет виновных лиц или списанием за счет установленных источников.

Обратите внимание: при списании топлива не важно, каким образом оно было оплачено.

https://www.youtube.com/watch?v=9XoAPFDomkE

Пример 1. Учреждением в июле приобретено 10 000 литров автомобильного бензина на общую сумму 150 000 руб., в том числе на сумму 40 000 руб. за наличный расчет.

Израсходовано: — на транспортные перевозки по основной деятельности 4000 литров; — на эксплуатацию строительной техники в рамках основной деятельности 1000 литров; — на эксплуатацию строительной техники в приносящей доход деятельности 1000 литров. В бюджетном учете будут сделаны записи: Дебет 010503340 Кредит 0302022730, Дебет 0302022830 Кредит 020101610 — 110 000 руб.

— стоимость топлива, приобретенного за безналичный расчет; Дебет 010503340 Кредит 020822660 — 40 000 руб. — стоимость топлива, приобретенного подотчетными лицами; Дебет 140101222 (или 140101272) Кредит 110503440 — 60 000 руб. (4000 л x 15 руб.) — израсходовано ГСМ на текущие расходы по основной деятельности учреждения; Дебет 110601310 Кредит 110503440 — 15 000 руб.

— израсходовано ГСМ при осуществлении строительства по основной деятельности; Дебет 210604340 Кредит 210503440

— 15 000 руб. — израсходовано ГСМ при осуществлении строительства по приносящей доход деятельности.

Обратите внимание: в бюджетных учреждениях при списании ГСМ наряду с методом по фактической стоимости единицы (при условии стабильности цен, что бывает достаточно редко) применяется скользящая оценка.

Расчет нормы расхода топлива

То есть материалы оцениваются по стоимости запасов, имевшихся на начало месяца, и стоимости всех поступлений за текущий месяц (п. 58 Инструкции). Другими словами, топливо, списываемое в первый и последний дни месяца, может оцениваться по разной фактической стоимости, если в течение месяца поступали ГСМ по ценам, отличающимся от тех, исходя из которых рассчитан остаток на начало месяца.

Внимание: топливная карта

Приобретение топливных карт — это одна из форм оплаты ГСМ. По экономическому содержанию такая форма близка к порядку расчетов талонами на бензин. Топливные карты могут быть выпущены в виде карт либо с магнитной полосой, либо со встроенной микросхемой. Карта может быть лимитированной или нелимитированной.

По лимитированной карте ограничивается количество топлива, которое может быть заправлено в течение определенного периода (как правило, в течение суток). По нелимитированной карте топливо можно получать без временных ограничений. Но ни формат топливной карты, ни ограничения лимита использования в учете значения не имеют.

Учитывать следует только форму расчетов: топливные пластиковые карты подразделяются на денежные и на литровые. Последние фиксируют объемы топлива в литрах, а не их стоимость в рублях. Для бюджетного учета расчетов топливными картами целесообразно использовать счет 020105000 «Денежные документы» (по аналогии с порядком учета оплаченных талонов на ГСМ).

Карты, как и талоны, должны храниться в кассе учреждения. Они передаются материально ответственному лицу — водителю или иному работнику транспортного подразделения, отвечающему за обеспечение автомобиля топливом.

В аналитическом учете приходуется и списывается количество бензина, указанное в подтверждающих документах, выданных на заправке.

Стоимость ГСМ определяется в зависимости от вида карты: для литровых карт — по цене приобретения, для рублевых — по цене, действующей на дату заправки.

Пример 2. Учреждение 1 июля приобрело две топливные карты. Одна — на получение 1000 литров бензина. В оплату карты перечислено 30 000 руб. Другая — на получение бензина на сумму 30 000 руб.

Первая карта выдана водителю служебного автомобиля, вторая — водителю грузовика, используемого на строительстве (в рамках основной деятельности). 19 июля водители представили авансовые отчеты на заправку 200 литров бензина — по 100 литров 7 и 15 июля.

На дату заправки рыночная цена бензина на заправках составляла 27 и 27,5 руб. В бюджетном учете сделаны записи: Дебет 120105510 Кредит 1302022730 Дебет 1302022830 Кредит 120101610 — 60 000 руб. (30 000 + 30 000) — отражена стоимость приобретенных карт; Дебет 120822560 Кредит 120105610 — 60 000 руб.

— отражена стоимость топливных карт, переданных водителям; Дебет 110503340 Кредит 120822660 — 6000 руб. — отражена стоимость бензина, оплаченного по первой карте; Дебет 110503340 Кредит 120822660 — 5450 руб.

(2700 + 2750) — отражена стоимость бензина, полученного по второй карте; Дебет 140101222 (или 140101272) Кредит 110503440 — 6000 руб. — отражена стоимость бензина, израсходованного на текущие расходы; Дебет 110601310 Кредит 110503440

— 5450 руб. — отражена стоимость бензина, израсходованного на нужды строительства.

Количественно-суммовой учет

Нормы списания ГСМ 2021 года. Приказ Минтранса РФ

Когда организация владеет и распоряжается одним или несколькими служебными автомобилями, стоящими на ее балансе, перед ней постоянно стоит задача покупки топлива, обоснования его использования и списания на расходы.

Действующие правила налогообложения позволяют уменьшать за счет этого списания базу налога на прибыль, но только в том случае, если они правильно обоснованы в соответствующей отчетной документации.

Поэтому крайне важно корректно вести учет истраченных горюче-смазочных материалов и соблюдать нормы списания, устанавливаемые Министерством транспорта Российской Федерации.

Рассмотрим, какие нормы по ГСМ актуальны на сегодняшний день, как они зависят от сезона, а также нюансы, которые могут возникнуть при обосновании их списания в неоднозначных случаях. Покажем на примере, как правильно произвести нормативный расчет списания ГСМ.

Понятие норматива ГСМ

Расход топлива на служебном автотранспорте не может происходить бесконтрольно и ненормированно, иначе не избежать перерасходов, а возможно, даже слива.

Для контроля и учета количества ГСМ выведено понятие нормы расхода топлива – экономически обоснованного показателя, отражающего среднюю надобность в горючем (бензине, газе, солярке) для служебного автотранспорта различных разновидностей на определенный километраж.

https://www.youtube.com/watch?v=IeHrcg3vmqc

Общепринятым и наиболее удобным является расчет расхода ГСМ на 100 км пробега.

Кто устанавливает нормы ГСМ

Министерство транспорта РФ дает рекомендации по нормированию топлива. Однако они оставались неизменными с 2015 года (последнее распоряжение Минтранса РФ относительно норм топлива № АМ-23-р датируется 14 июля 2015 года), что на сегодня не вполне отражает актуальную ситуацию.

Министерство финансов РФ сделало по этому поводу официальное разъяснение: в Письме от 19 августа 2021 года № 03-03-06/1/48789 сообщается, что следование нормам, установленным Минтрансом – это право, а не обязанность предпринимателя. Налоговые органы не вправе настаивать на соблюдении именно этих показателей при списании ГСМ.

Нормы расхода и списания топлива, действующие для каждой конкретной компании, должны быть приняты, утверждены и зафиксированы во внутренней документации.

ОБРАТИТЕ ВНИМАНИЕ! Для автотранспортных фирм, в отличие от других юридических лиц и предпринимателей, учет расходов на топливо по рекомендациям Минтранса обязателен.

Бухгалтерский учет нормативов ГСМ

При составлении баланса показатель расхода топлива для списания бухгалтер вносит:

- в графу «Материальные расходы», если количество вписывается в установленные на предприятии нормы;

- частично – в графу «Внереализационные расходы», если истраченные ГСМ превышают лимиты (в эту графу вписывается количество, вышедшее за пределы нормы).

Для этого применяется счет 10 «Основные средства» с соответствующими субсчетами.

Подтверждающим документом, на основании которого делается расчет фактически истраченного топлива, является путевой лист, форму которого предприятию разрешено разрабатывать самостоятельно, а также талоны, чеки, сертификаты и т.д., подтверждающие закупку топлива по определенной цене.

Зачем нужны показатели норм ГСМ

Цели учета нормативов топлива достаточно очевидны:

- контроль расходов организации на топливо для транспортных средств;

- профилактика перерасхода, слива и т.п.;

- ведение соответствующей отчетности;

- уточнение себестоимости перевозок;

- снижение налогооблагаемой базы;

- основание для расчета с сотрудниками, использующими для служебных целей личный автотранспорт.

От чего зависит величина показателя ГСМ

Рекомендованные Министерством транспорта РФ либо самостоятельно разработанные на предприятии, нормы списания топлива зависят от объективных факторов:

- вида транспорта (легковое авто, грузовик, фура, транспорт спецназначения и т.д.);

- конкретной марки авто;

- его пробега;

- срока, в течение которого автомобиль находится в эксплуатации;

- базового расхода ГСМ;

- некоторых установленных коэффициентов – сезонных, территориальных, дорожных, грузоподъемных и т.п.

Что утверждает Минтранс

Документ-распоряжение Минтранса, устанавливающее рекомендованные нормы, носит методический характер. В нем приведены базовые показатели расхода газа, солярки, бензина для конкретных марок транспортных средств, дифференцированных также по классам и моделям. С помощью этих таблиц можно удобно вести топливный учет.

Ниже приводятся нормы топлива по самым распространенным представителям служебного автопарка. Полное перечисление всех предусмотренных Минтрансом России автотранспортных средств (около 800 марок) с соответствующими нормативами расходов ГСМ можно скачать по ссылке ниже.

ФАЙЛЫ

Скачать нормы расхода топлива, установленные Министерством транспорта РФ .doc

Сезонные нюансы для ГСМ

Общеизвестно, что расход топлива зимой и летом существенно отличается. Для холодного времени года действует специальная надбавка по нормам ГСМ, действующая в интервале от 2 до 20%, в зависимости от региона РФ. Документ, предлагаемый к использованию Минтрансом РФ, регулирует этот вопрос в приложении № 2.

Расход топлива, подсчитываемый самостоятельно

Несмотря на то что организация вправе пользоваться нормами Минтранса, что иногда оказывается предпочтительнее, поскольку рекомендуется налоговиками, можно производить собственные расчеты, исходя из установленных внутренними актами нормативов ГСМ.

Упрощенный вариант предусматривает нахождение частного от количества потраченного топлива и пройденного километража (для установления процентного соотношения цифра умножается на 100).

В результате получится показатель в «привычной» форме, отражающий необходимое количество ГСМ для 100 км пути на данном авто. Далее к ней можно при необходимости применить соответствующие коэффициенты.

Более сложная формула, применяемая для исчисления данного показателя, учитывает конкретную марку авто и установленный для нее топливный норматив (из таблицы Минтранса или внутренних актов самой организации). Также принимается в расчет количество груза или пассажиров, находящихся на борту транспортного средства, режим движения, некоторые другие погрешности (зимний коэффициент, поправка на тип дороги и пр.).

Nрасх. = 0,01 х Nпредусм. х (1 + х К х 0,01)

где:

- Nрасх. – исчисляемая норма расхода ГСМ для произведения списания (измеряется в литрах);

- Nпредусм. – норматив, предусмотренный в документах организации или Распоряжением Минтранса РФ;

- S – километраж, пройденный данным авто;

- К – коэффициент, принимаемый во внимание при учете различных поправок.

Пример конкретного расчета

Служебный автомобиль, принадлежащий ООО «Вольта», марки Тойота Королла с объемом двигателя 1,6 л совершил поездку, отмеченную в путевом листе расстоянием 650 км. При этом он затратил 62 л бензина.

Груза на борту не было (доставлялись документы). Поездка была произведена зимой, зимняя надбавка, установленная в ООО «Вольта», составляет 5%. Фирма использует для расчета показатели из таблицы Минтранса РФ.

Рассчитаем расход топлива для списания. По данным Распоряжения Минтранса, нормы расхода топлива для автомобиля данной марки, идущего без груза, составляет 9 л на 100 км пробега.

Зимний коэффициент принимаем за 5. Других надбавок данная поездка на авто этой марки в приведенных условиях не предусматривает.

Произведем исчисление по формуле: 0,01 х 9 х 650 (1 + 5 х 0,01) = 0,09 х 650 х 1,05 = 61,4 л.

https://www.youtube.com/watch?v=DhsHt94ZAOk

Как видим, водитель служебного авто практически не превысил расхода бензина, требующегося по нормативу.

Практические советы по учету и списанию ГСМ

Организации, использующие собственные или арендованные автомобили, ведут учет поступления и расхода ГСМ. Существуют нормы, которых следует придерживаться при списании топлива.

Как показывает практика, бухгалтеры не всегда четко представляют себе, как правильно применить эти нормы. В частности, путаются, как надо списывать бензин: по количеству фактически израсходованных литров или по нормативу.

Ответ на этот вопрос мы начнем с замечания: следует обращать внимание, что назначение нормативов в бухгалтерском и налоговом учете не совпадают.

Бухгалтерский учет

В бухгалтерском учете ГСМ нужно списывать по факту. Но сложность в том, что в автомобиле нет устройства, которое фиксировало бы количество бензина в баке. Соответственно, очень сложно «на глаз» определить, сколько топлива ушло на ту или иную поездку. Поэтому чаще всего фактический расход топлива рассчитывают как количество километров по спидометру, умноженное на некий норматив.

Налоговый учет

Применение норматива в налоговом учете — вопрос спорный.

Налоговики традиционно считают, что при списании ГСМ в расходы организации должны придерживаться лимитов, утвержденных Методическими рекомендациями, введенными в действие распоряжением Минтранса России от 14.03.08 № АМ-23-р. Об этом неоднократно напоминали специалисты Минфина России (см.

, например, письма от 03.09.10 № 03-03-06/2/57 и от 17.11.11 № 03-11-11/288). Если организация использует машину, для которой норматив не утвержден, необходимо разработать и обосновать свой лимит (письмо Минфина России от 10.06.11 № 03-03-06/4/67).

В любом случае списать в затраты ГСМ сверх лимита нельзя, уверены чиновники.

Однако в Налоговом кодексе подобного запрета нет. Поэтому многие компании не придерживаются ни собственных, ни утвержденных Минтрансом норм, а уменьшают налогооблагаемую базу на полную стоимость израсходованного бензина. Такой подход поддерживают судьи (определение ВАС РФ от 14.08.08 № 9586/08, постановление ФАС Западно-Сибирского округа от 27.01.09 № Ф04-7730/2008(17508-А03-46)).

Есть организации, которые игнорируют нормы Минтранса и устанавливают собственные. Они также одерживают победу в суде (см., например, постановление ФАС Поволжского округа от 21.11.11 № Ф06-10102/11).

Компаниям, которые заняли «осторожную» позицию и решили применять норматив (утвержденный Минтрансом или самостоятельно разработанный) для целей налогового учета, допустимо применять этот же норматив и в бухгалтерском учете. Другими словами, использовать одно и то же значение лимита при подсчетах израсходованного бензина и при уменьшении налогооблагаемой базы.

Как рассчитать собственный норматив

Если для машины нет утвержденного Минтрансом лимита, либо организация решила использовать другое значение, она вправе рассчитать собственный лимит. Как правило, в такой ситуации компании действуют одним из двух способов.

Первый способ — позаимствовать информацию о расходовании топлива из технической документации на автомобиль.

Второй способ — создать комиссию и произвести замеры. Для этого в пустой бак машины нужно залить определенное количество бензина, например, 100 литров. Затем авто должно ездить до тех пор, пока бак не станет абсолютно пустым.

Исходя из показаний спидометра, надо определить, сколько километров понадобилось для полного опустошения бака. Наконец, количество литров нужно разделить на количество километров. В итоге получится цифра, показывающая, сколько бензина расходует машина при проезде одного километра.

Этот показатель следует зафиксировать в акте и поставить подписи всех участников комиссии.

https://www.youtube.com/watch?v=WBiRTslKiVQ

Поскольку расход топлива зависит от условий поездки, лучше произвести контрольные замеры «на все случаи жизни»: отдельно — для груженого и порожнего авто, отдельно — для летних и зимних поездок, отдельно — для простоя со включенным двигателем и т д. Все полученные результаты следует отразить в акте, составленном и подписанном комиссией.

Есть и более простой вариант: утвердить один базовый норматив (например, для летнего периода) и повышающие коэффициенты: для зимних поездок, для поездок по перегруженным трассам и пр.

Как провести инвентаризацию ГСМ

Так как списание по нормативу подразумевает погрешности, организация должна периодически сверять данные, отраженные в бухучете, и фактические остатки. Проводить такую сверку можно раз в неделю, в месяц или в квартал. Некоторые компании делают ее ежедневно.

Для определения фактического остатка используют разные методы. Самый простой — это вылить из бака бензин в мерную емкость и узнать объем. Однако организации редко прибегают к такому способу.

Более распространен другой метод. Суть его в заключается в следующем. Сначала надо полностью наполнить бак. Затем нужно посмотреть в технической документации, чему равен объем бака.

А также посмотреть по чеку автозаправочной станции, сколько топлива было залито в бак. Если от объема бака отнять объем залитого бензина, получим остаток, который находился в баке до начала заправки.

Эту цифру необходимо сверить с той, что значилась по данным бухучета на то же число.

Существуют и другие способы — например, при помощи специального щупа с нанесенной шкалой. Однако ни один из методов, кроме опустошения бака, не исключает погрешностей.

Системы спутниковой навигации

Сейчас все большей популярностью пользуются так называемые спутниковые системы слежения (другое название — системы спутниковой навигации).

Они позволяют точно установить, когда и сколько километров проехала машина и сколько бензина потратила.

В связи с этим компания, которая приобрела такую систему, может списать фактически израсходованные ГСМ без использования нормативов. Необходимость в инвентаризации тоже пропадает.

Чтобы отразить в учете переход на использование спутниковой системы для учета ГСМ, нужно издать приказ, который отменяет ранее используемые нормативы расхода топлива. В этом же документе закрепить новый способ учета топлива — на основании данных системы. Важно, чтобы дата приказа совпадала с датой, когда система введена в эксплуатацию.

Далее понадобится распечатка из системы, где показан расход бензина по каждому рейсу. Бухгалтер подколет эти распечатки к путевым листам, и на основании этих документов спишет ГСМ. Кстати, против такого метода не возражает и Минфин России (письмо от 16.06.11 № 03-03-06/1/354).

Как учесть топливо, полученное вместе с автомобилем

Как правило, при покупке авто новый владелец получает не только саму машину, но и некоторое количество бензина в баке. Если это прописано в договоре купли-продажи, бухгалтер сможет без проблем оприходовать ГСМ.

Но чаще топливо в договоре не упоминается. Как поступить в этом случае? На практике применяют различные подходы.

Если бензина не очень много, то его попросту не учитывают, а отсчет поступления и списания ГСМ начинают с первой заправки.

Если бак практически полон, топливо учитывают. Сначала определяют объем, используя те же методы, что и при инвентаризации. Затем оформляют либо безвозмездное получение, либо выявление излишков.

В случае безвозмездного получения стоимость топлива проводят по дебету счета 10 и кредиту счета 98 «Доходы будущих периодов». Впоследствии, при списании, делают проводки по дебету «затратного» счета (20, 26 или 44) и кредиту счета 10 «Материалы», а также по дебету счета 98 и кредиту счета 91 «Прочие доходы и расходы».

В налоговом учете безвозмездно полученные ГСМ — это налогооблагаемые доходы (подп. 8 ст. 250 НК РФ).

Если организация показывает излишки, выявленные при инвентаризации, то в бухгалтерском учете их следует включить в доходы и провести по дебету счета 10 и кредиту счета 91. В налоговом учете также необходимо сформировать доходы на основании подпункта 20 статьи 250 НК РФ.

Как учесть топливо в баке проданного автомобиля

Возможна и обратная ситуация, когда организация продает авто, а вместе с ним и топливо в баке. Здесь лучше всего внести в договор купли-продажи отдельный пункт, где указать объем и цену бензина. Это даст возможность показать реализацию ГСМ отдельно от реализации машины. С юридической точки зрения все будет корректно, ведь никакой лицензии для продажи топлива не требуется.

https://www.youtube.com/watch?v=KMepOlnP_8E

При отсутствии специального пункта в договоре выбытие бензина надо провести по дебету счета 91 и кредиту счета 10. В налоговом учете подобные расходы отражать нельзя, поскольку стоимость безвозмездно переданного имущества не уменьшает облагаемый доход (под. 16 ст. 270 НК РФ).

Гсм в баке арендованной машины

При передаче автомобиля в аренду топливный бак также бывает полностью или частично наполнен. Тут, как и в ситуации с куплей-продажей, предстоит разобраться, как учесть такой бензин.

Иногда организации просто договариваются, что арендодатель передает определенное количество топлива, а арендатор по окончании срока аренды обязуется вернуть такое же количество вместе с машиной. При этом право собственности на ГСМ остается за арендодателем, и передача топлива в учете не отражается.

Но такой вариант не совсем корректен для арендатора, ведь фактически он использует полученный бензин и, как следствие, должен сделать определенные записи в учетных регистрах. По этой причине большинство компаний все же показывают передачу ГСМ от арендодателя арендатору.

Как отразить такую передачу? Самый распространенный вариант — это реализация. Сначала арендодатель продает топливо арендатору, а после окончания срока договора арендатор продает такое же количество арендодателю.

Другой вариант — это товарный заем. Здесь арендодатель выступает в роли заимодавца, а арендатор — в роли заемщика. Оба варианта вполне законны, и бухгалтеру остается выбрать тот, что наиболее удобен в конкретной ситуации.