Если организация приобретает или выпускает часть механизма, элемент оборудования, автомобиля, а затем его куда-либо устанавливает, то для документального подтверждения этого факта может понадобиться акт установки материальных ценностей.

ФАЙЛЫ

Скачать пустой бланк акта установки материальных ценностей .docСкачать образец акта установки материальных ценностей .doc

Этот документ будет надежным основанием для списания установленных материальных ценностей (после завершения процесса установки). Кроме того, он будет являться подтверждением того факта, что установщик выполнил свои обязанности в полном объеме.

Если перед установкой материальных ценностей они у организации отсутствуют, то их приобретают и принимают к учету. Помимо оборудования, такой документ может оформляться на установку элементов фасада, декора и других функциональных предметов помещения организации. Это касается козырьков, дверей, шлагбаумов и т.д.

Обязательное требование: в акте должно фигурировать несколько человек в качестве председателя и членов комиссии. Их подписи в нижней части придают данным больше достоверности.

Не существует утвержденной формы этого документа. Каждая из организаций вправе сама определиться, какую из форм использовать.

Главное – закрепить использование отдельным приказом руководителя и обеспечить ее присутствие в учетной политике организации. Прилагаемый бланк и образец – формы, на которые стоит ориентироваться, так как они соответствуют всем требованиям.

Последние изложены в Федеральном законе о бухгалтерском учете №402-ФЗ от 6 декабря 2011 года, а конкретнее – в его 9 статье.

- Элементы акта

- Оформление

- Дополнения

- Количество экземпляров

- Срок хранения

- Акт списания материальных ценностей: осваиваем теорию и изучаем образец

- Что понимается под списанием материальных ценностей

- Что входит в состав материальных ценностей компании?

- Что понимается под списанием материальных ценностей компании?

- В каких ситуациях возникает необходимость в списании МЦ?

- Что входит в задачи комиссии?

- Какие сведения должен содержать акт списания материальных ценностей

- Обычно данная деловая бумага содержит следующие реквизиты:

- Акт на списание материалов в производство

- Обычно такой документ оформляется в конце календарного месяца, и в нем содержатся следующие сведения:

- Каково назначение акта на списание

- Акт на списание ТМЦ — образец заполнения и скачать форму бланка

- Что нужно сделать перед началом процедуры списания

- Как составляется акт списания ТМЦ

- Нюансы составления акта

- Бланк акта

- Образец

- Что должен сделать бухгалтер после списания ТМЦ

- Можно ли не составлять акт

- Акт списания материальных ценностей. Образец 2021 года

- Форма составления акта списания

- Правила составления акта на списание материальных ценностей

- Порядок процедуры списания

- Акт установки зап частей как проводим в бухгалтерии

- Акт установки материальных ценностей (образец)

- Акт установки запасных частей на автотранспортное средство

- Акт установки запасных частей на автомобиль образец бланк

- Онлайн журнал для бухгалтера

- Как правильно составить акт на списание ТМЦ? Образец и пример

- Образец бланка

- По каким причинам списывают ТМЦ

- План действий перед процедурой составления документа на списание

- Порядок изъятия ТМЦ

- Правила и нюансы составления документа на списание

- Форма бланка

- Подготовка акта в производство

- Список действий, которые потребуется совершить после оформления акта на списание

- Что будет, если не составлять акт

- Как составить образец акта списания материальных ценностей

- Учет материальных ценностей

- Форма акта, разработанная самостоятельно

- Образец акта на списание ТМЦ

- Заполнение акта на списание ТМЦ

- Скачать пример заполнения

Элементы акта

Для фиксации факта необходимо описывать события и действия детально, подробно, придерживаясь официального стиля изложения.

Некоторые используют в качестве основы унифицированную форму ОС-16. В первоначальном своем виде она заполняется только в тех случаях, когда предназначенная для монтажа материальная ценность содержит дефект либо для ее установки требуются дополнительные элементы. Поэтому и вносят в нее необходимые изменения.

Но следует учитывать, что формы даже с малейшими модификациями считаются уже самостоятельно разработанными организацией и нуждаются во внесении в учетную политику и издании приказа, который принимает форму документа.

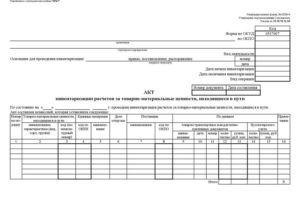

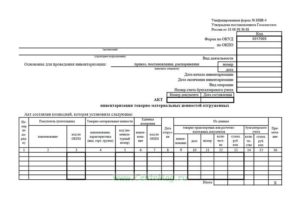

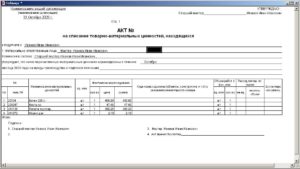

Акт установки материальных ценностей, бланк которого прилагается, содержит три основных части: вводную, основную и заключительную. Согласно предъявляемым требованиям в документе обязательно должны быть:

- Виза руководителя. Должность, подпись, расшифровка подписи руководителя, при необходимости – печать.

- Название организации, ее реквизиты.

- Наименование акта.

- Дата и город.

- ФИО и должности председателя комиссии и ее членов.

- О чем составлен акт. В данном случае установлены материальные ценности. Нужно указать, какие и куда.

- Таблица. Первый столбец – номер по порядку, второй – единицы измерения, третий – количество. Заключительный столбец – примечание.

Естественно, табличная часть может быть ни к чему, если материальная ценность одна. Но в большинстве случаев специально оформленный перечень пригождается при перечислении монтируемых деталей либо используемых для установки материалов.

Завершают документ подписи каждого из членов комиссии, а также руководителя.

Оформление

Акт может быть оформлен в печатном виде или написан от руки. В ход идут специализированные бланки организации и обычная бумага А4 формата. Главное, чтобы информация, которая содержится в акте установки, соответствовала предъявляемым к официальным документам требованиям и содержала необходимые данные в полном объеме.

https://www.youtube.com/watch?v=UZICrZ-TWEU

Исправления в официальных документах не поощряются. Это большая редкость. Если ошибка была выявлена до подписания, то акт перепечатывают или переписывают. Если же ошибку обнаружили после утверждения руководителя и акт занесен в соответствующие регистры, то придется вносить исправления по общим требованиям.

Необходимо зачеркивать неверную информацию одной чертой (таким образом, чтобы она оставалась доступной для прочтения), а над ней (либо рядом) записывать верную. При этом отмечается исправление надписью «Исправлено», датой и подписями всех лиц, которые подписывали изначальную версию.

Дополнения

Так как общепринятой формы нет, то для большей эффективности и удобства руководители организаций (возможно, с подачи делопроизводителей, бухгалтеров, кадровиков или других сотрудников) меняют стандартную форму документа, дополняя ее следующими пунктами основной части:

- Ссылки на акты, по которым материальные ценности приняты на монтаж.

- Если юридическое лицо или ИП пользовались услугами других организаций, то могут обозначаться изготовитель, поставщик, грузоотправитель, перевозчик, а также непосредственно монтажная организация, осуществляющая работы по присоединению элементов конструкции.

- Помимо названия детали (элемента конструкции либо других материальных ценностей для установки), вписываются номер паспорта или маркировка, марка, дата поступления либо изготовления.

Количество экземпляров

Установочный акт является «подушкой безопасности» для организаций, которые занимаются установкой и монтажом разного рода оборудования, конструкций и т.д. Поэтому акт оформляется обычно минимум в двух экземплярах. Один нужен для заказчика, другой – для исполнителя монтажных работ.

Если со стороны заказчика поступит обращение в суд, то исполнитель посредством акта всегда может доказать, что работы как минимум проводились.

Даже если организация установила материальные ценности своими силами, в бухгалтерской отчетности должен фигурировать этот документ для начисления вознаграждения работнику, который осуществил монтаж. Также он нужен для списания приобретенных материальных требований, с последующим присоединением их ценности к общей ценности оборудования или другого имущества организации.

Срок хранения

Если завершены ревизии и по факту установки не ведется никаких споров, судебных либо следственных дел, то акт установки материальных ценностей сохраняется на протяжении 5 лет.

Акт списания материальных ценностей: осваиваем теорию и изучаем образец

Когда материальные ценности компании снимаются с учета, об этом составляется акт списания материальных ценностей. Как его оформить, расскажем в статье.

Что понимается под списанием материальных ценностей

Довольно распространенной ситуацией в работе компании бывает необходимость снятия с учета материальных ценностей. Это может быть вызвано тем, что они пришли в негодность или были использованы в производстве. По закону в такой ситуации необходимо составить акт списания материальных ценностей (далее по тексту — МЦ).

Справка

Что входит в состав материальных ценностей компании?

- сырье, используемое в производстве;

- различные материальные запасы;

- незавершенное производство;

- готовая продукция.

Что понимается под списанием материальных ценностей компании?

Это снятие с учета в компании МЦ и документальное оформление этой процедуры.

В каких ситуациях возникает необходимость в списании МЦ?

Это могут быть следующие обстоятельства:

- использование сырья в производстве;

- окончание срока службы или износ;

- повреждение или поломка;

- утрата надлежащего качества вследствие форс-мажора (пожар, залив и т.д.);

- содержание МЦ приводит к убыткам компании.

Факт наступления данных условий или обстоятельств определяется сотрудниками, несущими ответственность за МЦ в компании.

Общим для всех случаев является тот факт, что дальнейший учет данных МЦ приводит к дополнительным расходам и невыгоден компании. Еще одна причина для своевременного оформления списания: МЦ, которые не были списаны, могут стать причиной злоупотреблений сотрудников, чья работа связана с ними.

https://www.youtube.com/watch?v=XTBsyRBFF64

Прежде чем решение о списании будет принято руководителем организации, соответствующую работу должна провести специальная комиссия. Состав данной комиссии должен быть утвержден приказом руководителя. Обычно она состоит из главного бухгалтера, сотрудников, несущих материальную ответственность и других специалистов, если списание требует предоставления определенных данных или сведений.

Справка

Что входит в задачи комиссии?

- производение осмотра МЦ;

- установление причин повредждения;

- определение лиц, виновных в повреждении МЦ;

- установление порядка утилизации МЦ;

- составление акта на списание МЦ;

- предоставление акта уполномоченному лицу для утверждения;

- проведение оценки стоимости списываемых материалов;

- контроль процедуры утилизации МЦ,

В непосредственные задачи комисси входит определение перечня МЦ, подлежащих списанию и включение их в документ о списании МЦ.

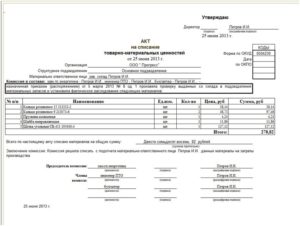

Какие сведения должен содержать акт списания материальных ценностей

Законодательством не регламентирована единая стандартная форма данного документа. Как правило, локальным нормативным документом компании утверждается его образец, который используется в дальнейшем.

Справка

Обычно данная деловая бумага содержит следующие реквизиты:

- место и дату составления;

- название и инвентаризационные номера (при наличии) МЦ, подлежащих списанию;

- общее количество и расчетная стоимость списываемых МЦ;

- дата поступления МЦ в компанию;

- при необходимости — срок хранения;

- причины списания ценностей;

- данные о взыскании ущерба с сотрудников, причастных к порче МЦ.

Документ обязательно должен быть подписан всеми членами комиссии, а также сотрудниками, несущими материальную ответственность. После этого руководитель утверждает документ, а главный бухгалтер оформляет процедуру списания.

Образец акта на списание материальных ценностей представлен ниже:

Акт на списание материалов в производство

Если предприятие занимается производственной деятельностью, то распространенной практикой является оформление с помощью документа на списание расхода материалов или сырья в производственном процессе или для оказания услуг (выполнения работ).

Справка

Обычно такой документ оформляется в конце календарного месяца, и в нем содержатся следующие сведения:

- название материла;

- его количество и цена;

- производственное назначение (данные о заказе или работе);

- причины перерасхода, если таковой имел место;

- в случае необходимости — количество произведенной продукции или объем выполненных работ.

Естественно, что в случае списания МЦ на производство в документе не указывается причина списания.

Каково назначение акта на списание

Рассматриваемый документ является основанием для следующих процедур:

- стоимость материалов относятся на затраты производства;

- материалы, пригодные для использования в хозяйственных нуждах отправляются на склад.

Иногда предприятие не составляет документ на списание. В таком случае подтверждением расхода и выбытия МЦ являются требование-накладная или лимитно-заборная карта.

Обратите вимание! Налоговые органы с особым вниманием проверяют документы, подтверждающие факт расхода МЦ.

Акт на списание ТМЦ — образец заполнения и скачать форму бланка

Товарно-материальные ценности – это активы, принадлежащие предприятию и используемые в ходе своей деятельности. К этим активам относятся:

- сырье и материалы;

- незавершенное производство;

- запасы;

- товары.

В случае, когда товарно-материальные ценности устаревают, портятся, т.е. становятся непригодными для дальнейшего использования, они подлежат списанию. Также ТМЦ списываются при их передаче в непосредственное производство какого-либо товара.

Списание происходит путем оформления акта о списании ТМЦ. Этот документ указывает, какие именно ТМЦ не подходят для дальнейшей работы.

Что нужно сделать перед началом процедуры списания

Чтобы определить какие именно товарно-материальные ценности подлежат списанию, логичным будет провести инвентаризацию. Инвентаризация выявит какой товар был испорчен, просрочен, имеет дефекты и пр.

https://www.youtube.com/watch?v=SdDePX0_Av8

После этого ТМЦ должны быть переданы материально ответственному лицу на склад для их расхода. Передача осуществляется через требование-накладную. После перемещения утилизируемых ТМЦ на склад, происходит их выдача.

Решение о списании ТМЦ принимает комиссия временная или постоянная. В состав комиссии входит:

- главный бухгалтер;

- материально ответственное лицо;

- если списывается профессиональное оборудование, то в комиссию также входит профильный специалист;

Также в состав комиссии может входить работник какого-либо контролирующего органа.

Что делает комиссия:

- осматривает непосредственно материальную ценность, его техническое состояние, комплектацию, техническое сопровождение;

- определяет причину, приведшую ТМЦ к этому состоянию;

- дает заключение о необходимости списания;

Как составляется акт списания ТМЦ

Законодательно не закреплен общепринятый образец акта на списание ТМЦ, поэтому бланк утверждает каждая организация индивидуально.

Акт оформляется в двух экземплярах: для бухгалтера и материально ответственного лица.

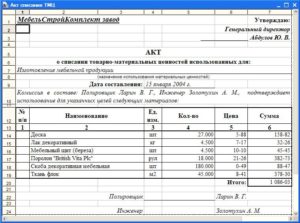

Документ должен содержать в себе следующую информацию:

- дата и место составления;

- список членов комиссии;

- данные о списываемых материалах: наименование, количество, сумма;

- общая сумма списываемых ТМЦ;

- причина, по которой ТМЦ списывается;

- подписи всех участников комиссии;

Удобным для заполнения будет табличная форма акта.

Также для упрощения и ускорения процесса списания ТМЦ целесообразным будет возложить материальную ответственность, обязанности по хранению и перемещению на одного человека. Обычно этим человеком выступает бухгалтер.

Заполненный акт передается на подпись руководителю организации.

Нюансы составления акта

При составлении акта списания ТМЦ нужно обратить внимание на следующие детали:

- Датой списания товара является дата составления этого акта.

- Наименование и стоимость товара указывается такое же, как и в приходной накладной. Если материальные ценности имеют свойство изнашиваться, то с учетом амортизации.

- Акт может содержать в себе информацию о том, когда и на основании чего были приняты списываемые ТМЦ.

- При определении учетной политики организации должны быть также утверждены рабочие бланки. Бланк акта списания ТМЦ утверждается грифом в правом верхнем углу.

- Общая сумма списываемых ТМЦ пишется прописью с заглавной буквы.

Бланк акта

Скачать бланк акта на списание ТМЦ в формате MS Word.

Для списания товаров можно использовать типовую форму ТОРГ-16, утвержденную Постановлением №132 Госкомстата РФ 25.12.1998 г.

Образец

Поскольку бланк акта на списание ТМЦ разрабатывает каждая фирма самостоятельно, главным условием является его удобство и наличие всех нужных полей. В качестве примера ниже представляется один из таких бланков.

- Форма бланка, его содержание, реквизиты утверждаются приказом руководителя при определении учетной политики организации.

- По закону юридическое лицо может заполнять акт как сводную ведомость и вносить туда данные по мере фактического списания ТМЦ. При этом датой признания налоговых расходов будут указанные в акте даты. Таким образом, на каждое конкретное списание указывается соответствующая дата, а не дата начала заполнения акта в целом.

- Для более подробного описания судьбы ТМЦ акт может содержать графу, где указывается их внутреннее перемещение. Эта информация пишется больше «для себя», нежели для проверяющих, поскольку внутреннее перемещение ТМЦ не является основанием для признания расходов и, соответственно, уменьшения налогооблагаемой базы.

- Для того чтобы облегчить учет НДС, акт может содержать назначение списываемого материала или номер аналитического счета.

- Наименования списываемых ТМЦ должны совпадать с названиями отраженными в учете. Это снизит риск совершения ошибки и списания не того товара.

- В акте указываются единица измерения и количество списываемого материала. Впоследствии, при проведении инвентаризации, можно будет точно подсчитать какие должны быть остатки на складе.

- Предприятие, планируя определенные показатели закупок, объема производства и прочее, также может установить лимиты на списание материальных ценностей.

- Материальные ценности кто-то отпускает и кто-то получает. В акте указываются эти лица, их подписи и расшифровки.

- Указывается сумма списываемых ТМЦ.

Что должен сделать бухгалтер после списания ТМЦ

После процедуры списания товарно-материальных ценностей, бухгалтер составляет следующие проводки.

- Дт 94 Кт 10. Эта проводка составляется, если материальная ценность была испорчена.

- Дт 20 Кт 10. Указывается сумма естественной убыли (передача материала в производство). Она должна быть меньше или равной лимиту, утвержденному организацией. Если же сумма списанных материалов превышает лимит, то возмещение недостачи накладывается на ее виновника через дебет 73.2.

- Дт 99 Кт 10. Если причиной порчи товарно-материальных ценностей являются стихийные бедствия, то бухгалтер составляет эту проводку.

- Дт 44 Кт 10. Передача материала на упаковку готовой продукции.

- Дт 25 Кт 10. Списание материальных ценностей на обслуживание производства.

Можно ли не составлять акт

Зачем нужен акт списания товарно-материальных ценностей? С точки зрения отчетности перед налоговыми органами этот документ поможет руководству организации дать логичное обоснование проведенных расходных операций. Но, по сути, учитывать расходные материалы, списание ценностей можно и без рассматриваемого акта.

https://www.youtube.com/watch?v=AsEh_s-QKIY

Предприятие может указать перемещение и выбытие ТМЦ через требование-накладную или лимитно-заборную карту.

Акт списания материальных ценностей. Образец 2021 года

Списание материальных ценностей – обыденное действие для организации. Материальные ценности – это предметы, вещи материального мира, купленные за счет бюджета компании. Сюда можно отнести оборудование, мебель, оргтехнику, вспомогательные средства и другое. Когда подобные предметы приходят в негодность, возникает необходимость их списания и утилизации.

Материальные ценности – активы предприятия, используемые в ходе ведения деятельности для получения дохода или обслуживания нужд компании.

Товарно-материальные ценности (ТМЦ) называют средства, которые были приобретены за счет предприятия. Они могут использоваться для создания уже готовой продукции, осуществления трудовой деятельности и удовлетворения нужд организации или предприятия. В процессе некоторые материалы могут быть признаны негодными. Тогда их потребуется списать.

Примеры Актов:

Бланк списания ценностей для заполнения 2021 (в формате Word)

Акт о списании ценностей 2021 в формате Excel

Форма составления акта списания

Бланк акта списания ценностей каждое предприятие разрабатывает и утверждает самостоятельно.

В основу можно принять унифицированный бланк ТОРГ-16. Предприятие может составлять акт в форме сводной ведомости, куда в порядке списания вносятся материальные ценности с указанием дат.

Форма применяемого в компании документа должна быть утверждена и приложена к учетной политике.

Для оперативного применения акта в политике определяются лица и подразделения, применяющие форму в документообороте.

В составе данных акта указываются сведения:

- Дата и место составления.

- Состав комиссии, участвующих в оформлении документа. Подписи с указанием данных ставятся в конце акта.

- Перечень материальных ценностей с указанием наименования, артикула или внутреннего номенклатурного номера, единицы измерения, количества, цены, общей стоимости списания.

- Основания для списания.

- Заключение комиссии.

- Данные руководителя, утверждающего акт. Указывается должность, фамилия с инициалами, дата утверждения документа.

Руководитель при утверждении акта определяет источник списания ценностей – за счет расходов или прибыли, оставшейся после налогообложения. Определение источника служит важным источником информации для налогообложения. Материальные ценности, списываемые для внутренних нужд, не участвуют в определении налоговой базы.

Правила составления акта на списание материальных ценностей

Учетная политика не предусматривает формирование единого образца акта списания. Каждая конкретная организация должна сформировать бланк в соответствии с нормами делопроизводства и индивидуальными нуждами предприятия. Документ должен быть составлен в двух экземплярах:

- Один из них хранится у материально-ответственного сотрудника.

- Другой – в бухгалтерии.

Обычно процедура списания проводится специальной комиссией, которая действует на временной или постоянной основе. Комиссия обязательно должна состоять из лиц, на которых лежит материальная ответственность за определенные ценности организации.

Члены комиссии имеют все полномочия для составления акта списания. После формирования акта он подписывается комиссией и передается для ознакомления руководителю предприятия. При составлении документа может использоваться типовой образец акта.

В комиссию должны входить:

- Главный бухгалтер.

- Лица, которые несут материальную ответственность за указанные ценности.

- Специалисты по конкретному профилю, если списанию подлежит профессиональное оборудование.

Состав в обязательном порядке назначается руководством данной организации. После проведения комиссии бухгалтеру надлежит отразить балансовую стоимость списанных материальных ценностей и размеры их повреждения. Записи делаются на основе предварительно составленного акта.

Порядок процедуры списания

Материальные ценности учитываются по фактической стоимости приобретения. В сумме не учитываются данные косвенных налогов, оплаченных поставщику. Идентичные группы товаров могут иметь различную стоимость при покупке неоднородных по цене партий. Списание ценностей производится в зависимости от способа, утвержденного в учетной политике:

- Поступивших первыми на склад (ФИФО). Для получения данных о стоимости необходимо ведение учета по партиям поставок.

- Учтенных по средней себестоимости. Способ характеризуется изменением (усреднением) стоимости остатков при каждом новом поступлении партии товаров.

- По себестоимости каждой единице учета.

Способ, закрепленный внутренними документами, не может меняться при списании ценностей. Для передачи в производство путем списания ценностей используется требование-накладная М-11(или лимитно-заборная карта № М-8, накладная № М-15) и акт.

https://www.youtube.com/watch?v=IyDsa6Wmcb8

Для списания с утилизацией, внешнего применения или без определенного назначения в обязательном порядке используется акт – документ, подробно устанавливающий назначение списания материальных ценностей. В ряде случаев акт составляется в присутствии представителей сторонних организаций – санитарного, пожарного контроля.

Акт установки зап частей как проводим в бухгалтерии

- Информация об автомобиле, на который будет устанавливаться оборудование, позволяющее точно определить предмет данного акта. Указывается марка транспортного средства, государственный регистрационный номер, фиксация показаний спидометра и дата фиксации, цвет автомобиля.

- Где будет эксплуатироваться данное транспортное средство.

- Адрес установки запасных частей на автомобиль, дата установки.

- Наименование каждой установленной запасной части, дата установки, количество и стоимость за каждую деталь, общая стоимость установленных деталей.

- При необходимости указываются особенности замененных деталей и правила их эксплуатации.

- Фамилия, имя, отчество всех членов комиссии, дата и подпись каждого из них.

- Если соблюдены все вышеназванные условия, то акт считается составленным и с момента подписания приобретает юридическую силу.

Замена аккумулятора оформлена актом по форме № ОС-3.

Сведения о проведенном ремонте отражены в инвентарной карточке учета основного средства по форме № ОС-6. На момент поступления старого аккумулятора на склад его рыночная стоимость составила 1500 руб.

(3540 руб. – 540 руб.) – приобретен аккумулятор для ремонта автомобиля; Дебет 19 Кредит 60– 540 руб.

– учтен НДС со стоимости аккумулятора; Дебет 68 субсчет «Расчеты по НДС» Кредит 19– 540 руб. – принят к вычету НДС; Дебет 44 Кредит 10-5– 3000 руб.

Акт установки материальных ценностей (образец)

Важно

Они включаются в состав расходов по обычным видам деятельности (п. 27 ПБУ 6/01, подп. 5, 7 ПБУ 10/99). Поэтому списывайте запчасти в момент их отпуска со склада (при составлении документов на отпуск запчастей) (п.

93 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

Списание запчастей при ремонте автомобиля собственными силами отразите проводкой: Дебет 20 (23, 25, 26, 29, 44…) Кредит 10-5 – списаны запчасти на ремонт автомобиля.

Такой порядок предусмотрен пунктом 67 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н. Если ремонт производится подрядным способом, то в договоре может быть сказано, что запчасти для ремонта автомобиля заказчик передает подрядчику (ст. 704 ГК РФ). В этом случае право собственности на эти материалы к подрядчику не переходит.

Такой документ должен составляться комиссией, в которую в обязательном порядке должны входить заказчик или его представители и исполнитель лично, либо его доверенное лицо.

Чтобы акт был максимально объективным, необходимо включить в комиссию лицо, которое будет в дальнейшем непосредственно использовать транспортное средство, на которое устанавливается запасная часть, а также инженера или автомеханика, который разбирается в данном оборудовании.

акта В обязательном порядке акт составляется в письменной форме.

В зависимости от субъектов данных отношений и от предмета договора, данный документ может отличаться по своему содержанию.

Акт установки запасных частей на автотранспортное средство

Внимание

Это связано с тем, что при расчете налога на прибыль расходы, относящиеся к деятельности на ЕНВД, учитывать нельзя. Стоимость запчастей для автомобиля, используемого только в одном виде деятельности, распределять не нужно. Сумму НДС, выделенную в счете-фактуре на приобретение запчастей, также нужно распределить.

НДС распределяйте пропорционально доле операций, облагаемых этим налогом. Долю операций, облагаемых НДС, определите исходя из стоимости отгруженных товаров (работ, услуг, имущественных прав), облагаемых НДС, в общем объеме отгрузки за налоговый период. Такой порядок предусмотрен в пунктах 4, 4.1 статьи 170 Налогового кодекса РФ.

Сумму НДС, которую нельзя принять к вычету, прибавьте к доле расходов по деятельности организации, облагаемой ЕНВД (подп. 3 п. 2 ст. 170 НК РФ). Пример распределения стоимости запчастей автомобиля, приобретенных для замены.

Акт установки запасных частей на автомобиль образец бланк

Это объясняется тем, что составление акта по форме № ОС-3 обязательно при приеме-сдаче автомобиля от заказчика к исполнителю (указания по заполнению формы № ОС-3, утвержденные постановлением Госкомстата России от 21 января 2001 г. № 7).

Если автомобиль ремонтирует сотрудник организации (например, водитель), то приема-передачи основного средства не происходит. При этом замену детали необходимо документально подтвердить (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Для этого можно составить акт о замене запчастей в автомобиле. Типовой формы такого документа не предусмотрено, поэтому его можно составить в произвольной форме.

Совет: чтобы упростить документооборот, акты о замене запчастей в автомобиле можно составлять в конце месяца по каждому исполнителю работ. Бухучет В бухучете затраты на ремонт автомобиля отразите в том отчетном периоде, к которому они относятся.

Онлайн журнал для бухгалтера

Поэтому в учете заказчика передачу материалов отразите проводкой: Дебет 10-7 Кредит 10-5 – переданы подрядчику материалы для ремонта автомобиля. По окончании работ подрядчик должен сдать заказчику отчет об израсходованных материалах (п. 1 ст. 713 ГК РФ). На основании полученного отчета материалы нужно списать на счета учета затрат.

https://www.youtube.com/watch?v=4AZNVGIB_6E

В зависимости от того, за каким подразделением организации закреплен отремонтированный автомобиль, сделайте проводку: Дебет 20 (25, 26, 29, 44…) Кредит 10-7 – списаны запчасти, израсходованные на ремонт автомобиля (на основании отчета подрядчика).

Если запчасти, списанные со склада, были израсходованы не полностью, они должны быть возвращены. Возврат оформите накладной (формы № М-11, № М-15).

Об этом сказано в пункте 112 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г.

№ 119н.

Учет списания запасных частей для проведения ремонта Списание деталей производится на основании формы М-11 или записи о расходовании материалов в карточке № М-17. До списания запчастей комиссия составляет дефектную ведомость произвольной формы. С помощью ведомости определяются:

- Идентификация и состояние объекта.

- Мероприятия, необходимые для поддержания рабочего состояния объекта ОС, включая перечень деталей, подлежащих замене.

- Сумма, необходимая для проведения замены частей.

- Причины, вызвавшие необходимость ремонта.

Документ подписывают члены комиссии и руководитель.

Наличие ведомости позволяет подтвердить экономическую обоснованность ремонта и отделить назначение работ от модернизации или реставрации. Важность отделения модернизации от ремонта определяется порядком налогообложения.

После завершения работ по дооборудованию, когда автомобиль снова можно использовать: Дебет 01 Кредит 08 –увеличена первоначальная стоимость автомобиля на сумму затрат по его дооборудованию; Дебет 69 Кредит 19 – принят к вычету НДС по приобретенному устройству и работам по его установке. Такой порядок следует из Инструкции к плану счетов (счета 01, 07, 08, 20 и 60). ОСНО В налоговом учете стоимость запчастей относится к затратам на ремонт и включается в состав прочих расходов (п.

1 ст. 324, п. 1 ст. 260 НК РФ). При методе начисления стоимость запчастей включите в состав расходов в том отчетном (налоговом) периоде, в котором автомобиль был отремонтирован (п. 5 ст. 272, п. 1 ст.

260 НК РФ). То есть когда был подписан документ, свидетельствующий о фактической замене запчасти (акт по форме № ОС-3, акт о замене запчасти).

Именно в этот момент расходы признаются экономически обоснованными (п.

Такое право прописано в пункте 2 статьи 254 Налогового кодекса РФ.

В нем сказано, что в составе материальных расходов организация вправе учесть стоимость пригодных для дальнейшего использования излишков МПЗ, выявленных в ходе инвентаризации, и (или) имущества, полученного при демонтаже и разборке выводимых из эксплуатации основных средств, а также при их ремонте, модернизации, реконструкции, техническом перевооружении, частичной ликвидации. При этом порядок определения данной стоимости установлен только для МПЗ, полученных при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств, а также выявленных при проведении инвентаризации (абз. 2 п. 2 ст. 254, п. 13 и 20 ст. 250 НК РФ). Несмотря на это, стоимость запчастей, полученных в ходе ремонта и пригодных для дальнейшего использования, определяйте в аналогичном порядке.

Под рыночной стоимостью в данном случае понимается сумма денежных средств, которая может быть получена организацией в результате продажи этой запчасти (п. 9 ПБУ 5/01). При поступлении запчастей, полученных после ремонта автомобиля, на склад сделайте проводку: Дебет 10-5 Кредит 91-1 – оприходованы запчасти, бывшие в эксплуатации (на основании требования-накладной по форме № М-11). Иногда, чтобы привести замененные запчасти в пригодное состояние, организации ремонтируют их. В этом случае в стоимость восстановленных запчастей нужно включить затраты на ремонт (п. 11 ПБУ 5/01).Если в организации создана собственная ремонтная служба, отнесение стоимости ремонта на цену запчасти отразите проводкой: Дебет 10-5 Кредит 23 – учтены в стоимости запчасти расходы на ремонт, выполненный собственными силами.

Оборудование и транспортные средства, стоящие на балансе предприятия, подлежат обслуживанию и замене частей для поддержания рабочего состояния.

Учет запасных частей требует тщательного документального оформления для подтверждения экономически оправданных расходов.

Особенности замены запасных частей основного средства Установка новых деталей, узлов, запасных частей на основное средство (ОС) производится взамен вышедших из строя изношенных элементов.

https://www.youtube.com/watch?v=JfKlsQPVYJQ

При замене запчастей характеристики ОС остаются неизменными, стоимость не увеличивается. Целью проведения ремонтных работ является устранение неисправностей и осуществление профилактических мероприятий по замене изношенных частей. Ремонтные работы производятся собственными силами (хозспособом) либо с привлечением подрядных организаций (центров сервисного обслуживания).

Как правильно составить акт на списание ТМЦ? Образец и пример

Акт на списание товарно-материальных ценностей – исходный бухгалтерский документ для изъятия ценных запасов на расходы предприятия. В связи с тем, что в типовой бухгалтерии форма акта на списание ТМЦ отсутствует, бланк разрабатывается и закрепляется в учетной политике каждой организации индивидуально с указанием состава комиссии и причины изъятия.

Образец бланка

Скачать образец акта на списание ТМЦ можно по ссылке (.doc файл).

Скачать бланк акта списания (форма ТОРГ-16) (.xls файл).

В период, когда возникла потребность в оформлении документа на списание ТМЦ, всегда полезно иметь перед собой образец. Причем, чтобы грамотно составить подобный документ, важно соблюдать некоторые правила. Для упрощения понимания, приведем образец документа на примере ОАО «Белсплат».

ОАО “Белсплат”, филиал в г.Гомеле

(организация)

УТВЕРЖДАЮ Руководитель организации или лицо, им уполномоченное И.В. Атрощенко(подпись, фамилия и инициалы)

М.П.

31 января 2015 г.(дата)

АКТ № 01/5 На списание использованных бланков строгой отчетности 31 января 2015 г. произведена проверка использованных бланков строгой отчетности материально ответственным лицом бухгалтером Гатальской Мариной Александровной (должность, фамилия и инициалы) за январь 2015 г. (месяц)

Наименование использованных бланков Количество книжек Серия бланков С номера бланка По номер бланка

Бланки приходных кассовых ордеров 10 ПП 106555 106564

Всего израсходовано и подлежит списанию ________________10 (десять) штук бланков.

Члены комиссии: главный бухгалтер Е.В. Евменова (должность, подпись) (фамилия, инициалы)

Члены комиссии: бухгалтер С.М. Лобан (должность, подпись) (фамилия, инициалы)

Председатель комиссии: начальник ф-ла И.В. Атрощенко (должность, подпись) (фамилия, инициалы)

Товарно-материальные запасы различают по следующим видам:

- товар;

- сырье;

- заготовка;

- топливо;

- запасная часть;

- стройматериал;

- инвентарь;

- упаковка;

- услуга.

Документ на списание товарно-материальных запасов оформляется для регламентированного подтверждения действительной утери качества товаров. Он оформляется всегда, при устаревании ТМЦ либо по окончании периода их амортизации.

Вышеназванный бухгалтерский акт свидетельствует о том, что ценности, обозначенные в документе, больше не должны допускаться к их реализации.

Инструкция, согласно которой изымаются ТМЦ, разрабатывается предприятием.

Причем лица, которые несут ответственность за наличие и сохранность материалов, должны быть письменно ознакомлены с утвержденным документом.

ТМЦ нужно своевременно списывать для соответствия их реального числа с балансовыми данными, а также во избежание ситуации со злоупотреблением материалов сотрудниками организации.

При внутризаводском бухгалтерском подсчете материалы, как правило, выступают в роли материалов для содержания технологического процесса и изготовления готовой продукции. Причем важным фактором является приобретение ценностей непосредственно данной компанией.

Для их учета в бухгалтерии используют следующие типы счетов:

- №10 – отражает фактическую ставку изготовленных и приобретенных материалов по учетным ценам;

- №15 – обобщает сведения об оборотных денежных средствах;

- №16 – отражает данные об изменении цены на материалы.

Вычет ценностей проводится в обязательном порядке в ситуации обнаружения недостатков, утрате запасов и при обнаружении непригодности для их будущей эксплуатации.

По каким причинам списывают ТМЦ

Акт представляет собой документ для списания с баланса ТМЦ по целому ряду обстоятельств.

Причины, по которым товары не могут быть реализованы в дальнейшем:

- порча товара;

- выход из строя;

- поломка;

- лишение свойств;

- истечение времени хранения.

В период хранения, товары теряют потребительские свойства и приходят в непригодное состояние вследствие поломки. Акт и оформляется в связи с отсутствием возможности их дальнейшего использования.

https://www.youtube.com/watch?v=FFkzxJTaSCI

Бланк акта на списание товаров составляется по форме ТОРГ-16. Данная форма бланка ратифицирована постановлением №132 Госкомстата РФ от 25 декабря 1998 г. и используется при обнаружении в материалах дефектов или брака.

В данном документе нужно прописать весь перечень информации с характеристиками изделий:

- наименование;

- артикул;

- цена;

- количество;

- масса;

- единица измерения;

- причина списания данного товара.

Что касается регламентированного бланка документа на изъятие ТМЦ по иным аргументам, ее просто не существует. Такой акт может быть свободной формы.

Однако, для доказательства выполненных сотрудниками затрат, составление документа на изъятие товарных ценностей является обязательным независимо от того, какая накладной была оформлена для отпуска материала со склада.

Документ, предусмотренный учетной политикой предприятия, подтвердит факт использования материалов в организационных целях.

План действий перед процедурой составления документа на списание

Логично предположить, что акт списания ТМЦ подтверждает фактический расход материалов. Соответственно после его утверждения, перечисленные по пунктам материальные ценности, не будут использоваться в последующем производственном процессе.

Даже если учесть тот факт, что не существует определенного регламентированного законодательством универсальной формы бланка на списание, составлять данный документ придется. Необходимо отметить, что налоговые службы очень серьезно проверяют расходы материальных запасов.

Перед составлением акта на списание ТМЦ важно провести процедуру оформления требования-накладной, в которой нужно будет отразить движение материальных ценностей.

Также в документе должно быть указано их дальнейшее перемещение на склад предприятия, для выдачи материально ответственному должностному лицу.

Далее, весь перечень материалов, указанных в счет-фактуре передается со склада и закрепляется за уполномоченным лицом. Данная процедура является завершающим этапом.

Порядок изъятия ТМЦ

Действия по списанию ценных запасов необходимо проводить в присутствии специального состава сотрудников организации.

В этой роли может выступать главный бухгалтер, кладовщик, а в отдельных случаях и представитель органов санэпидемстанции.

Документ должен быть утвержден руководителем предприятия и подписан всеми сотрудниками, которые входят в состав комиссии, а также материально ответственным лицом.

Помимо перечисленных выше действий, именно руководитель должен определить источник, по которому будет списан товар (себестоимость, прибыль и тому подобное). К тому же в акте необходимо указать полную информацию о товаре. Затем, в обязательном порядке, проверить соответствие стоимости, партии и дополнительных характеристик.

Ко всему прочему, нужно убедиться, что все указанные ценности уже были выданы со склада согласно накладной. Эта информация необходима для того, чтобы исключить расхождение данных в налоговом и бухгалтерском учете.

Акт на списание ТМЦ, как правило, составляется в трех одинаковых экземплярах. Первый остается в бухгалтерии, второй хранится в документации структурного подразделения, а третий остается уполномоченному лицу.

Как упоминалось выше, если ТМЦ морально устарели, акт изъятия не оформляется вовсе.

Правила и нюансы составления документа на списание

Во время изъятия ТМЦ из баланса очень важно верно указать их стоимость.

Для этого бухгалтер может использовать следующие признаки:

- средняя величина себестоимости;

- себестоимость всех единиц по отдельности;

- стоимость первой поступившей или изготовленной партии (метод FIFO).

Форма бланка

Основой составления акта на списание ТМЦ служит бланк установленной формы ТОРГ-16, который утвержден постановлением №132 Государственного комитета статистики РФ от 25 декабря 1998 г.

Однако, разработка конкретного формуляра, который будет служить оптимальным примером акта на списание для данного предприятия, возлагается на главного бухгалтера.

Для этого он берет готовый шаблон, который максимально отвечает всем требованиям для конкретной организации.

На завершающем этапе бухгалтер адаптирует образец, учитывая фактическое положение дел, и составляет готовый акт на списание.

Подготовка акта в производство

Невзирая на отсутствие регламентированного бланка акта, во время составления документа стоит соблюдать целый ряд стандартов. Как правило, это нормы ведения делопроизводства, то есть само составление бланка и правильное указание данных.

https://www.youtube.com/watch?v=I0eNqTc_0lU

К примеру, дата, которая будет фигурировать в документе, должна соответствовать дню оформлению акта. В обязательном порядке необходимо прописать все процедуры, которые были проведены перед списанием, а именно инвентаризацию и этапы ее проведения.

Заголовок указывается в форме родительного или предложного падежей:

- «Акт списания материалов»;

- «Акт о списании материалов».

Далее в тексте прописывается основание составление акта, а именно номер приказа, подписанный директором организации. Данный пункт прописывается в правом верхнем углу бланка только на первой странице (если станиц несколько).

Помимо этого в документе прописывается:

- место составления документа;

- список должностных лиц (членов комиссии), которые задействованы в контроле над процедурой списания (с полным указанием фамилий и должностей и выделением ФИО председателя комиссии);

- перечень товарно-материальных ценностей;

- количество товаров на списание;

- итоговая истинная стоимость запасов на момент изъятия;

- причина утраты материальной ценности данного товара.

Вышеперечисленные данные, в большинстве случаев, оформляются в виде таблицы.

По завершении оформления акта все члены комиссии скрепляют документ своей подписью. Причем, если составить комиссию из одного человека – списание материальных ценностей можно упростить.

Для этого нужно позаботиться о том, чтобы все функциональные обязанности по хранению и использованию, документально принадлежали одному сотруднику компании.

Целесообразность принятия такого решения лежит на главном бухгалтере.

Список действий, которые потребуется совершить после оформления акта на списание

Для фактического признания изъятия запасов, по окончании формирования акта бухгалтер должен оформить учет для производства.

Поступление материалов на предприятие имеет следующую классификацию:

- От поставщиков за плату.

- Из собственного производства (изготовление материала собственными силами).

- От учредителей.

- При демонтаже оборудования.

- По бартерным операциям.

- Безвозмездное получение.

Исходя из информации, которая указана в акте изъятия и балансовой справке, составляются нижеследующие проводки:

- проводка Д94 К10– отражает бухгалтерскую стоимость запасов, которые подлежат изъятию;

- проводка Д20 К94 – показывает величину денежной стоимости ухудшения или недостачи запасов (в границах разумной естественной убыли);

- проводка Д20/2 К73 – показывает сумму возмещения недостачи на виновное лицо (в случае, когда количество единиц списанных запасов превышает лимит естественной убыли);

- проводка Д99 К10 – отражает уничтожение запасов в результате стихийного бедствия;

- проводка Д99 К68 – восстанавливает НДС (налог на добавленную стоимость), который был уплачен ранее;

- проводки Д91/2 К10 и Д91/2 К68 – списание запасов по договору безвозмездного пользования.

Причем, перед тем, как бухгалтер оформит указанную в последнем пункте проводку, нужно составить большое количество документов.

А именно:

- заявление на выдачу материалов;

- договор;

- товарно-транспортную накладную.

Что будет, если не составлять акт

Как упоминалось ранее, если ценности, которые подлежат изъятию, списаны со склада на основании истекшего срока амортизации либо вследствие морального устаревания, форму ТОРГ-16 можно не использовать. В данной ситуации акт составляется в произвольной форме с указанием порядкового номера товара и даты оформления документа.

Также в обязательном порядке прописывается название юридического лица, ФИО директора и название отдела, из которого эти ценности списывают.

Далее по порядку перечислить:

- наименование всех единиц списания;

- их серийные номера;

- количество;

- стоимость за единицу продукции;

- причину списания.

Последней строкой станет бухгалтерская стоимость складских запасов и итоговая цифра, которая подлежит изъятию. Акт должен быть завизирован всеми участниками состава комиссии, подписан директором организации и закреплен гербовой печатью предприятия.

Однако, во многих организациях сроки осуществления данного мероприятия могут затянуться. Поэтому в исключительных ситуациях руководитель может принять решение о том, что такой документ нет необходимости составлять вовсе.

Тогда рекомендуется брать в пример систематические указания по бухгалтерскому учету материально-производственных запасов (МПЗ) и по оформлению первоначальной документации на выдачу ТМЦ в различные филиалы и отделы организации.

Для этого факт передачи внутри структуры предприятия фиксируется в заборной карте лимитов формы М-8 либо с помощью накладной форм Ф-11 и Ф-15.

Подводя итог, следует отметить, что правильные, вовремя составленные акты по списанию ценных запасов в существенной мере облегчает диалог руководства организации и сотрудников налоговой службы. Последствия проверок, конечно же, лучше предотвратить, ведь представители налоговых органов достаточно щепетильно рассматривают действия, которые связаны с расходами компании.

Как составить образец акта списания материальных ценностей

Если предприятие работает с товарно-материальными ценностями, рано или поздно их придется списывать.

Форму акта организация может разработать самостоятельно или использовать унифицированную форму, утвержденную для организаций государственного сектора.

Мы разобрались с тем, что такое учет материальных ценностей, как разработать самостоятельно форму акта и какова может быть причина списания материалов в акте на списание.

Учет материальных ценностей

Материально-производственные запасы (далее — МПЗ) — активы, используемые в качестве сырья и материалов при производстве продукции, выполнении работ, оказании услуг, для перепродажи, а также для нужд организации.

Учет МПЗ в бухгалтерском учете регламентируют Методические указания по бухгалтерскому учету материально-производственных запасов (утв. приказом Минфина РФ от 28 декабря 2001 г. N 119н) и ПБУ 5/01 «Учет материально-производственных запасов» (утв. приказом Минфина России от 09.06.01 N 44н).

Причины списания МПЗ (п.п. 90 – 132 приказа Минфина РФ № 119н):

- отпуск материалов в производство;

- продажа организацией материалов физическим и юридическим лицам;

- списание материалов, пришедших в негодность по истечении сроков хранения;

- списание морально устаревших МПЗ;

- списание при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий.

Документальное оформление этих операций ведется посредством бухгалтерских учетных документов, в том числе, Акта о списании МПЗ. Форму акта организация может разработать самостоятельно или использовать унифицированную форму, утвержденную для организаций государственного сектора (№ 0504230 по приказу Минфина РФ от 30.03.2015 № 52н).

Форма акта, разработанная самостоятельно

На основании Методических указаний, организации сами разрабатывают формы первичных документов. В альбомах унифицированных форм первичной учетной документации не предусмотрена форма акта о списании ТМЦ. Следовательно, каждая организация может самостоятельно разрабатывает и утверждает данную форму.

Важно! Чтобы форма отвечала требованиям первичного учетного документа.

Первичные учетные документы должны включать в себя обязательные реквизиты, установленные Федеральным законом «О бухгалтерском учете»:

- наименование;

- дату составления;

- наименование организации;

- содержание хозяйственной операции;

- измеритель хозяйственной операции в натуральном и денежном выражениях;

- наименование должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц и их расшифровки.

Образец акта на списание ТМЦ

Организация вправе самостоятельно добавить реквизиты в документ, которые отражают её специфику. Форма, отвечающая указанным требованиям, утверждается учетной политикой организации.

Подписывают Акт члены комиссии, во главе с председателем. В нее обязательно входят работник бухгалтерии и материально ответственное лицо.

Заполнение акта на списание ТМЦ

Рассмотрим пример заполнения по шагам:

Шаг 1. Заполняем данные руководителя и дату утверждения документа.

Шаг 2. Место и дата составления. Дата составления акта будет считаться датой списания МПЗ и признания расходов. Организация вправе оформлять акт один раз в конце месяца и вносить в него отпуск МПЗ за весь месяц. Акт необходимо составлять своевременно, в противном случае возникает риск непризнания расходов.

Шаг 3. Указываем номер и дату приказа по назначении комиссии, а также причину списания МПЗ. При внутреннем перемещении организация может осуществлять отпуск материалов своим подразделениям без указания назначения.

В таком случае сами материалы считаются в подотчете у получившего их подразделения и отнесение их стоимости на затраты производится при их фактическом расходовании на изготовление продукции или выполнении работ по акту расхода материалов.

Шаг 4. Заполняем таблицу с наименованием материалов, ценой и причиной списания. Необходимо указывать полное наименование МПЗ, включая марку, сорт, партию, артикул и пр. для обоснования учета расходов и возможности их идентификации в учете. Для этого целесообразно добавить данные по дате поступления .

Ошибочное списание другой марки или сорта материалов приводит к пересортице или к отказу в принятии расходов. Стоимость указывать не обязательно, так как она может различаться в бухгалтерском и налоговом учете.

Но если стоимость совпадает, то акт на списание материалов дополнительно подтвердит размер расходов.

Шаг 5. Итог по количеству и сумме списания.

Шаг 6. Акт подлежит подписанию членами всей комиссии, ответственных за отпуск и получение материалов, лица разрешившего такой отпуск и обеспечивающего внутренний контроль в организации.

Правильное и своевременное составление акта избавит организацию и материально ответственных лиц от проблем при проверках.