Все граждане РФ находятся под государственной защитой, под страхованием медицинского, социального или пенсионного характера.

Это обеспечивает им своевременно оплачиваемую пенсию и помощь в сложных жизненных ситуациях. Однако обязанность платить страховые взносы в ФСС может быть возложена на другие заинтересованные стороны.

Кто является плательщиком страховых взносов, каковы их права и обязанности – об этом читайте в нашем обзоре.

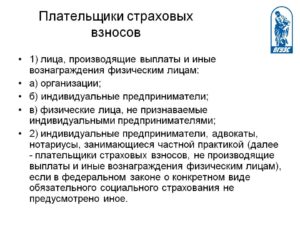

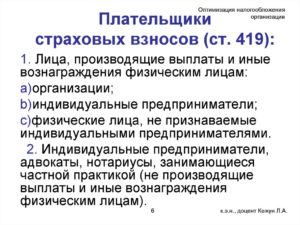

В соответствии с НК РФ, ст. 419, страхователями или плательщиками страховых взносов выступают субъекты, отчисляющие во внебюджетные фонды определенную сумму денежных средств на социальное страхование.

Существуют следующие категории плательщиков:

- Работодатели. К страхователям относятся лица, имеющие статус ИП или юридического лица, в обязанность которых входит оплачивать страховые взносы за наемных работников, числящихся в организации на основе трудового договора.

- Самостоятельные лица. Страхователь платит взнос только за себя, штат работников отсутствует.

Также возможен вариант, когда страхователь оплачивает взнос как за себя, так и за наемных работников одновременно. Страховые взносы относятся к категории обязательных платежей и не зависят от выбранного налогового режима. При использовании специальных режимов некоторые субъекты имеют право на понижение ставок отчисления взносов ст. 427 НК РФ.

К первой категории плательщиков относятся следующие лица:

- Основатели КФХ.

- Юридические лица (включая иностранных граждан в этом статусе).

- Индивидуальные предприниматели с одним или более работников.

- Филиалы, подразделения организаций.

- Физические лица без образования ИП.

- Обособленные подразделения.

Во вторую категорию страхователей включены:

- ИП с иностранным, российским гражданством, лица без гражданства.

- Субъекты, ведущие частную практику (частные детективы, адвокаты).

- Лица, возглавляющие КФХ.

Лица, имеющие статус страхователей, должны знать свои права и выполнять предписанные им действия. Перечень точных обязанностей плательщика страховых взносов приведен ниже:

- Правильная оплата страховых взносов, с учетом актуальных тарифов.

- Соблюдение сроков оплаты платежей (за предпринимателя в единственном числе – до конца года, за работников – до 15 числа).

- Ведение грамотного учета по страховым выплатам.

- Заполнение и подача форм (РСВ-1, СЗВ-М, 4-ФСС).

- При проверке организации фондом страхователь обязан в течение 10 дней представить корректную документацию.

- По просьбе сотрудника выдавать справки о страховых отчислениях и оплаченных вознаграждениях в письменной форме.

Нарушение любого из пунктов влечет наложение на страхователя административной ответственности. С 2021 года контроль за уплатой взносов передается налоговым инстанциям. Ответственность за нарушения прописана в ст. 119 НК РФ, вступившей в силу с 1 января 2021 года.

Все страхователи обязаны платить страховые взносы в такие инстанции:

- ФФОМС. Отчисления медицинского характера. Сумма взноса – 5,1% от размера зарплаты работника.

- ПФР. Средства направлены на накопление основного резерва для будущей пенсии работника. Сумма отчисления – 22% от з/п.

- ФСС. Взносы накапливаются на социальные нужды, страхование жизни, выдачу компенсаций и прочее. Размер взноса – 2,9% от зарплаты. Кроме этого, страхователь уплачивает дополнительно взносы при уходе наемной сотрудницы в отпуск по беременности и родам, а также в случае производственных травм (профессиональных заболеваний) у работников.

- Удобный доступ

- Отчетность

- Заключение

- Плательщики страховых взносов

- Первая категория плательщиков

- Вторая категория плательщиков

- Обязанности плательщиков страховых взносов

- Страховые взносы: определение, виды, плательщики, база для начисления — Контур.Бухгалтерия

- Зачем нужны страховые отчисления

- Виды обязательных страховых платежей

- Плательщики страховых отчислений

- На какие суммы начисляются страховые взносы

- На какие суммы взносы начислять не нужно

- База для исчисления взносов

- Тарифные ставки по взносам

- Фиксированные ставки по взносам для ИП

- Как посчитать сумму страховых взносов

- Когда перечислять страховые платежи

- В какой отчетности отражаются страховые платежи

- Предельная база страховых взносов в 2021 г

- Расчет взносов при превышении предельной базы в 2021 году

- Суммы взносов ИП и сроки их уплаты в 2021 году

- Зачем платить страховые взносы

- Куда платить страховые взносы

- Плательщики страховых взносов

- С каких выплат производятся страховые взносы

- Размеры страховых выплат

- Возмещение налоговых выплат за счет страховых взносов

Удобный доступ

На сайте ПФР существует электронный сервис, где страхователь может вести учет взносов и получать интересующую его информацию. В кабинете страхователя можно быстро получить любую информацию об актуальности, изменениях во взносах и провести следующие операции:

- Сверить отчеты.

- Рассчитать взносы.

- Если есть задолженность, узнать начисленные штрафные пени.

- Ознакомиться со списком медицинских, пенсионных взносов.

- Заполнить документы, квитанции, бланки, оформить поручения для уплаты взносов.

Чтобы стать пользователем сервиса, страхователь должен иметь электронную подпись, быть зарегистрированным в ЕСИА. После введения реквизитов на сайте пользователь получит информацию о создании учетной записи, которая будет использоваться для доступа в личный кабинет.

Отчетность

Для правильного заполнения квитанций на оплату взносов необходимо указать шифр плательщика страховых взносов. Его формируют на титульной странице в указанном поле. В 2021 году рекомендуется использовать приложение, определяющее порядок заполнения новой формы 4-ФСС.

В поле из 7 клеток указывается:

- Первый блок: 1, 2, 3 клетки. Обозначает форму организации предприятия, регион ведения деятельности, сферу бизнеса. Вносится код категории страхователя, указанный в Приложении 1 к Закону № 59-ФЗ.

- Второй блок: 2 следующие клетки. Обозначает тип налогового режима, применяемый субъектом. Общий режим – 00, ЕСХН – 03, ЕНВД – 02, УСН – 01.

- Третий блок: 2 последние клетки. Показывает, из какого направления поступают средства (частные источники или государственный бюджет). Казенные и бюджетные организации проставляют 01, прочие компании и ИП вводят нули.

Заключение

Регулярное внесение страховых взносов выгодно для работодателя и сотрудника. Наемный сотрудник получает защиту от государства в виде пенсии, медицинского обеспечения и социальной защиты.

Индивидуальные предприниматели и юридические лица, использующие труд работников, имеют право на уменьшение налоговых выплат в размере 50% от суммы внесенных платежей.

ИП, работающие без штата сотрудников, могут получить возмещение налогов в размере 100% от суммы страховых взносов.

Плательщики страховых взносов

» Страховые взносы и отчетность » Плательщики страховых взносов

Плательщиками страховых взносов выступает либо само застрахованное лицо, отчисляющее взносы за себя (например, ИП), либо работодатель, перечисляющий взносы за работников, выполняя функции налогового агента.

Калькулятор для расчета пени по страховым взносам.

Работодателем может выступать как юридическое лицо, так и физическое с образование ИП или без него. Предприниматель, выступающий в роли работодателя, подходит сразу под две категории плательщиков, так как отчисляет взносы за себя и за своих сотрудников.

https://www.youtube.com/watch?v=NwujEleyjnk

Перечислять взносы нужно во внебюджетные фонды — ПФР, ФСС и ФФОМС, подробности о порядке и сроках уплаты можно прочитать в этой статье.

Выполнять функции плательщика должен каждый работодатель и ИП независимо от того, какой налоговый режим им применяется.

Однако работа по специальным режимам позволяет работодателю производить отчисления по пониженным тарифам. Также пониженные тарифы установлены для некоторых видов деятельности.

Первая категория плательщиков

Все работодатели, то есть лица, заключающие с физлицами трудовые соглашения, становятся автоматически налоговыми агентами и приобретают обязанность по отчислению взносов на обязательное страхование. ИП, работающий сначала без работников, с момента заключения первого трудового договора, обязан встать на учет в фонды в качестве плательщика страховых взносов за своих сотрудников.

К данной категории плательщиков можно отнести:

- иностранные или российские организации, а также их филиалы;

- Обособленные подразделения, уплачивающие самостоятельно взносы по тем работникам, которые трудоустроены в данное подразделение;

- индивидуальные предприниматели;

- Физлица, не зарегистрировавшие ИП;

- Главы КФХ.

Обязанности плательщика взносов возникают только в том случае, если договор заключен с физическим лицом, если же договор, например ГПХ характера, заключен с ИП, то с выплаченных ему вознаграждений отчислять взносы не нужно, так как ИП выступает самостоятельным плательщиком.

Взносы нужно отчислять в три фонда — ПФР, ФСС и ФФОМС, страхование носит обязательных характер (пенсионное, социальное и медицинское).

Сроки для уплаты — 15-тое число каждого месяца за прошедший месяц.

Вторая категория плательщиков

К данной категории относятся те плательщики, которые уплачивают взносы за собственно обязательное страхование:

- ИП независимо от гражданства;

- Главы КФХ;

- Нотариусы;

- Адвокаты;

- Прочие лица, ведущие частную практику.

Указанные лица перечисляют страховые взносы за свое страхование в ПФР и ФФОМС (пенсионное и медицинское страхование). В ФСС взнос не платятся, однако при желании получать социальные выплаты (например, оплата больничных, декретные) можно встать добровольно на учет и оформить добровольное страхование в ФСС.

Как только указанные лица нанимают первого сотрудника, то приобретается дополнительная обязанность, характерная для первой группы плательщиков страховых взносов.

Сроки для уплаты фиксированной части взносов — до 31 декабря текущего года, для уплаты 1% от суммы, превышающей 300тыс.руб. — до 1 апреля следующего года.

Обязанности плательщиков страховых взносов

Лица, выступающие в качестве плательщика взносов страхового обязательного характера, имеют следующие обязанности:

- правильно считать взносы на различное страхование;

- оплачивать исчисленные взносы в срок;

- отчитываться перед фондами после каждого прошедшего периода посредством форм 4-ФСС и РСВ-1;

- подача нужных документов при запросе из фондов в процессе проверок;

- подготовка для работников справок о начисленных и перечисленных взносов по их запросу;

- ведение необходимого учета посредством применения типовой карточки учета индивидуального типа.

Неисполнение указанных обязанностей может повлечь определенную ответственность для плательщика. В частности об ответственности за наличие задолженности по страховым взносам можно прочитать здесь.

Что не нужно делать плательщику в 2021 году:

- сообщать об закрытии или открытии счета в банке;

- подавать сведения об открытии подразделения или его закрытия;

- подавать сведения о закрытии ИП или организации;

- подавать сведения о реорганизации компании.

| Не нашли в статье ответ на Ваш вопрос?Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:+7 (499) 653-60-72 доб.445 — Москва — ПОЗВОНИТЬ+7 (812) 426-14-07 доб.394 — Санкт-Петербург — ПОЗВОНИТЬЗадайте вопрос бесплатно здесь — если вы проживаете в другом регионе.Это быстро и бесплатно! |

Страховые взносы: определение, виды, плательщики, база для начисления — Контур.Бухгалтерия

Начислять страховые взносы обязаны организации и ИП, которые привлекают работников на основании трудового договора или договора ГПХ. Предприниматели также платят взносы «за себя» по фиксированным ставкам. Правильно исчисленные и вовремя уплаченные страховые взносы защитят от претензий налоговой службы.

Зачем нужны страховые отчисления

Цель социального страхования — защита и содержание лиц, которые не принимают участия в общественном труде. Принцип работы механизма страхования прост: плательщики регулярно перечисляют взносы в соответствующие фонды, а когда происходит страховой случай, фонды выплачивают предусмотренные законом суммы. Так, ФСС оплачивает часть больничного, ПФР начисляет пенсионные выплаты и т.д.

Виды обязательных страховых платежей

Обязательные страховые взносы включают 4 вида платежей:

- Пенсионные взносы (ОПС) – состоят из 2 частей: страховой и накопительной;

- Медицинские взносы (ОМС);

- Взносы на случай временной нетрудоспособности и в связи с материнством (ВНиМ) – идут на выплату пособий по болезни, уходу в декрет и т.п.;

- Взносы от несчастных случаев на производстве и профзаболеваний (НСиПЗ).

С 2021 года отчисления на ОПС, ОМС и ВНиМ контролируются налоговыми органами и регулируются гл. 34 НК РФ. Взносы от НСиПЗ утверждены в Федеральном законе от 24.07.98 № 125-ФЗ и Федеральном законе от 22.12.2005 № 179-ФЗ и перечисляются в ФСС.

Плательщики страховых отчислений

Согласно ст. 419 НК РФ, страховые взносы обязаны платить категории лиц, перечисленные ниже. Если человек соответствует сразу нескольким категориям, страховые взносы платятся по каждому основанию отдельно: ИП-работодатель перечисляет взносы отдельно за сотрудников и отдельно за себя.

- Организации и ИП, которые платят вознаграждения физическим лицам по трудовому договору и ГПД;

- ИП и иные лица, которые работают «на себя» (нотариусы, оценщики, адвокаты и т.п.);

- Физические лица, не зарегистрированные как ИП, которые платят вознаграждения физическим лицам.

На какие суммы начисляются страховые взносы

Организации и ИП, которые имеют штат наемных работников, начисляют взносы на выплачиваемые по трудовым договорам суммы: зарплату, доплаты, надбавки, отпускные, премии по итогам работы и компенсацию за неиспользованный отпуск.

https://www.youtube.com/watch?v=GDvv4K96WOg

По авторским договорам и ГПД с выплат в пользу физлиц платятся взносы на ОПС и ОМС, а также от НСиПЗ, если договор предусматривает уплату этого вида взносов. На выплаты по ГПД взносы на ВНиМ не начисляются.

Важно! Начислять взносы не нужно, если подрядчик — индивидуальный предприниматель и перечисляет взносы «за себя». Также взносы не платятся с выплат за купленное или арендованное имущество, за исключением прав на интеллектуальную деятельность (п.4 ст. 420 НК РФ).

На выплаты в пользу иностранцев взносы начисляются в зависимости от правового статуса и заключенного договора.

| Временно пребывающие в РФ | ОПС, ВНиМ, НСи ПЗ | ОПС и НСиПЗ, если предусмотрено договором |

| Временно или постоянно проживающие в РФ | Все виды взносов | ОПС, ОМС и НСиПЗ, если предусмотрено договором |

Отдельно выделяются высококвалифицированные специалисты-иностранцы. Если такому специалисту присвоен статус временно пребывающего, никакие взносы не начисляются, если временно или постоянно проживает в РФ, — взносы платятся на ОПС и ВНиМ.

На какие суммы взносы начислять не нужно

В ст. 422 НК РФ указан перечень сумм, не облагаемых взносами на ВНиМ, ОМС и ОПС: государственные пособия, все виды компенсаций, командировочные расходы в пределах установленных норм и т.д. Список выплат, освобожденных от обложения взносами от НСиПЗ, указан в Законе № 125-ФЗ.

Выплаты, которые не перечислены в упомянутых перечнях и не относятся к трудовым (премии к юбилею, санаторные путевки за счет работодателя и т.п.), служат причиной споров между страхователями и контролирующими органами.

Работодатели считают, что на подобные суммы не нужно начислять взносы, но сотрудники налоговой службы и фондов придерживаются противоположной позиции.

Свою правоту приходится отстаивать в суде, судебная практика по вопросу противоречива.

База для исчисления взносов

База, на которую начисляются страховые взносы, определяется нарастающим итогом в течение года и рассчитывается по окончании каждого месяца. Итоговая сумма взносов равна произведению облагаемой базы и соответствующего тарифа взносов.

Для начисления взносов на ВНиМ Правительством РФ установлена предельная величина, которая индексируется каждый год. В 2021 году ее размер 815 000 рублей, следовательно, взносы на ВНиМ начисляются, пока облагаемая база сотрудника не достигнет предельной величины.

Для взносов на ОПС лимит не установлен, но с выплат сверх предельной величины, которая в 2021 году составила 1 021 000 рублей, взносы платятся по пониженному тарифу.

По взносам на ОМС и от НСиПЗ предельная база не ограничена, пониженных тарифов не предусмотрено.

Тарифные ставки по взносам

До 2021 года плательщики, для которых ст. 427 НК РФ не устанавливает пониженные тарифы, начисляют взносы по указанным в ст. 426 НК РФ ставкам (см. таблицу).

| не превышает предельной величины | 22% | 5,1% | 2,9% | 30% |

| сверх предельной величины | 10% | 5,1% | 0% | 15,1% |

Тарифы по взносам от НСиПЗ устанавливаются в границах 0,2 — 8,5 процентов. Ставка назначается ФСС, ее размер зависит от присвоенного предприятию класса профессионального риска. Здесь мы рассказываем, как определить класс профессионального риска.

Фиксированные ставки по взносам для ИП

Порядок уплаты взносов «за себя» отличается от правил для работодателей. Обязательные платежи ИП установлены в фиксированной сумме по взносам на ОПС и ОМС. Взносы от НСиПЗ начислять не нужно, а по ВНиМ — по желанию ИП. Если предприниматель решил перечислять взносы на ВНиМ, он регистрируется в ФСС и платит по фиксированной ставке: в 2021 году — 3 300 руб.

Сумма отчислений на ОПС различается в зависимости от дохода предпринимателя в 2021 году:

- до 300 000 руб. – ставка 26 545 руб.;

- больше 300 000 руб. – платеж рассчитывается как 26 545 + 1% × доход свыше 300 000 руб. и ограничен 212 360 руб.

На ОМС в 2021 году предприниматели заплатят 5 840 руб.

Если ИП отработал не полный календарный год, размер фиксированных платежей исчисляется по фактически отработанному времени. Считайте суммы страховых взносов «за себя» для ИП с помощью нашего бесплатного онлайн-калькулятора.

Как посчитать сумму страховых взносов

Работодатели обязаны ежемесячно рассчитывать и платить страховые взносы, размер которых определяется по формуле:

| Текущий платеж по взносам | = | Облагаемая база с начала года по отчетный месяц включительно | × | Тарифная ставка | — | Платежи по взносам с начала года по месяц, предшествующий отчетному, включительно |

Из суммы ежемесячного платежа по ВНиМ работодатель вычитает пособия, выплаченные в течение месяца, которые должны оплачиваться ФСС (три дня больничных и т.п.). Если размер пособия превышает взносы, образуется переплата, которую возвращается плательщику или зачитывается в счет будущих платежей.

Когда перечислять страховые платежи

Согласно п.3 ст. 431 НК РФ, работодатели платят взносы до 15 числа месяца, который идет за месяцем начисления платежа, включительно. Страховые взносы за март перечисляются до 15 апреля, за апрель — 15 мая и т.д. На каждый вид взносов формируется отдельная платежка с указанием КБК соответствующего платежа.

https://www.youtube.com/watch?v=zYr5AfDa4RU

Индивидуальные предприниматели платят взносы на ОПС по фиксированной ставке до 31 декабря отчетного года. Платеж по 1%-м взносам перечисляется не позднее 1 июня следующего за отчетным года. Взносы на ОМС предприниматели должны заплатить до 31 декабря отчетного года, такой же срок предусмотрен для взносов на ВНиМ.

В какой отчетности отражаются страховые платежи

Ежемесячно работодатели сдают в ПФР персонифицированный отчет формы СЗВ-М в срок до 15 числа следующего за отчетным месяца. Сведения до 25 человек разрешается подать на бумаге, от 25 и выше — в электронном виде по ТКС.

К ежеквартальной отчетности относятся форма 4-ФСС и Расчет по страховым взносам.

Расчет по страховым взносам подается в налоговую службу до 30 числа месяца, который следует за I-м кв-м, полугодием, 9-ю месяцами, годом. Он отражает сведения по взносам на ВНиМ, ОМС и ОПС.

Работодатели, среднесписочная численность персонала которых более 25 человек, сдают отчет в электронной форме по ТКС, менее 25 — на бумаге.

Отчет по взносам от НСиПЗ по форме 4-ФСС подается в ФСС до 20 числа месяца, который следует за I-м кв-м, полугодием, 9-ю месяцами и годом на бумажном носителе. Если отчет отправляется по ТКС, срок сдачи переносится на 5 дней, т.е. до 25 числа.

Годовая отчетность по взносам состоит из формы СЗВ-СТАЖ, которая сдается до 1 марта следующего за отчетным года и реестра застрахованных лиц, если за них платились дополнительные взносы.

Ирина Смирнова

Облачный сервис Контур.Бухгалтерия для малого бизнеса автоматически рассчитает взносы и сформирует платежные поручения, а еще напомнит об уплате заранее. В сервисе вы можете легко вести учет, начислять зарплату, отправлять отчеты через интернет и пользоваться другими возможностями. Протестируйте сервис в течение 30 дней бесплатно.

Предельная база страховых взносов в 2021 г

Плательщики страховых взносов

| Тарифы страховых взносов на обязательное страхование | |||

| пенсионное (ОПС) | социальное (ОСС) | медицинское (ОМС) | Налоговая нагрузка | |

| Тарифы для плательщиков, указанных в подпункте 1 пункта 1 статьи 419 НК РФ (кроме лиц, применяющих пониженные тарифы страховых взносов) | 22 %* | 2,9 (1,8**) | 5,1 | 30 % |

| * Указанный тариф страховых взносов на обязательное пенсионное страхование применяется в пределах установленной предельной величины базы для исчисления страховых взносов на обязательное пенсионное страхование — 22 процента. Свыше установленной предельной величины базы для исчисления страховых взносов на обязательное пенсионное страхование — 10 процентов (п. 2 пп. 1 статьи 425 НК РФ ) ** В скобках указаны тарифы на обязательное социальное страхование в отношении выплат и иных вознаграждений в пользу иностранных граждан и лиц без гражданства, временно пребывающих в Российской Федерации. | ||||

| Организации и ИП на УСН, ведущие льготируемую деятельность с доходом не менее 70% в общем объеме (пп. 5 п. 1, пп. 3 п. 2, п. 6 ст. 427 НК РФ) | 20 % | 0 % | 0 % | 20 % |

| Аптеки и ИП на ЕНВД по выплатам работникам, занятым в фармацевтике (пп. 6 п. 1, пп. 3 п. 2 ст. 427 НК РФ) | 20 % | 0 % | 0 % | 20 % |

| Предприниматели на патентной системе налогообложения (ПСН) по выплатам работникам, занятым в деятельности на патенте, за исключением отдельных видов деятельности, по которым льгота не применяется (пп. 9 п. 1, пп. 3 п. 2 ст. 427 НК РФ) | 20 % | 0 % | 0 % | 20 % |

| Некоммерческие организации (НКО) на УСН. Кроме государственных и муниципальных учреждений, сфера деятельность которых связана с соцобслуживанием граждан в области здравоохранения, образования, искусства и массового спорта (пп. 7 п. 1, пп. 3 п. 2, п. 7 ст. 427 НК РФ) | 20 % | 0 % | 0 % | 20 % |

| Благотворительные организации, применяющие упрощенную систему налогообложения (пп. 8 п. 1, пп. 3 п. 2, п. 8 ст. 427 НК РФ) | 20 % | 0 % | 0 % | 20 % |

| IT-организации (пп. 3 п. 1, пп. 1 п. 2, п. 5 ст. 427 НК РФ). | 8 % | 2 % | 4 % | 14 % |

| Хозяйствующие партнерства и общества, в сфере внедрения результатов интеллектуальной деятельности (пп. 1 п. 1, пп. 1 п. 2, п. 4 ст. 427 НК РФ) | 8 % | 2 % | 4 % | 14 % |

| Организации и ИП, заключившие соглашения с органами управления ОЭЗ по внедрению технико-внедренческой и туристско-рекреационной деятельности (пп. 2 п. 1, пп. 1 п. 2 ст. 427 НК РФ) | 8 % | 2 % | 4 % | 14 % |

| Плательщики взносов, выплачивающие вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов (с исключением) (пп. 4 п. 1, пп. 2 п. 2 ст. 427 НК РФ) | 0 % | 0 % | 0 % | 0 % |

| организации — участники «Сколково» (пп. 10 п. 1, пп. 4 п. 2 ст. 427 НК РФ) | 14 % | 0 % | 0 % | 14 % |

| Страхователи — участники СЭЗ на территории Крыма и Севастополя (пп. 11 п. 1, пп. 5 п. 2, п. 10 ст. 427 НК РФ) | 6 % | 1,5 % | 0,1 % | 7,6 % |

| Страхователи — резиденты территории опережающего социально-экономического развития (пп. 12 п. 1, пп. 5 п. 2, п. 10 ст. 427 НК РФ) | 6 % | 1,5 % | 0,1 % | 7,6 % |

| Страхователи — резиденты свободного порта «Владивосток» (пп. 13 п. 1, пп. 5 п. 2, п. 10 ст. 427 НК РФ) | 6 % | 1,5 % | 0,1 % | 7,6 % |

Суммы, не подлежащие обложению страховыми взносами указаны в cтатье 422 НК РФ

Особенности и условия применения пониженных тарифов страховых взносов различными категориями плательщиков определены статьёй 427 НК РФ.

- В течение расчетного периода по итогам каждого календарного месяца плательщики производят исчисление и уплату страховых взносов исходя из базы для исчисления страховых взносов с начала расчетного периода до окончания соответствующего календарного месяца и тарифов страховых взносов за вычетом сумм страховых взносов, исчисленных с начала расчетного периода по предшествующий календарный месяц включительно.

Страховые взносы за расчётный месяц = База для исчисления взносов с начала расчётного периода до окончания календарного месяца × Тариф страховых взносов – Суммы взносов, исчисленных с начала расчетного периода по предшествующий месяц включительно - Сумма страховых взносов на обязательное социальное страхование (ОСС) уменьшается на сумму произведенных ими расходов на выплату страхового обеспечения по указанному виду ОСС в соответствии с законодательством России.

- Сумма страховых взносов, исчисленная для уплаты за календарный месяц, подлежит уплате в срок не позднее 15-го числа следующего календарного месяца.

- Плательщики обязаны вести учет сумм начисленных выплат и иных вознаграждений, сумм страховых взносов, относящихся к ним, в отношении каждого физического лица, в пользу которого осуществлялись выплаты.

- Сумма страховых взносов, подлежащая перечислению, исчисляется в рублях и копейках.

- Сумма страховых взносов исчисляется и уплачивается плательщиками страховых взносов, указанными в подпункте 1 пункта 1 статьи 419 Налогового кодекса, отдельно в отношении страховых взносов на обязательное пенсионное страхование, страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, страховых взносов на обязательное медицинское страхование.

п.1 и п.2 ст. 423 НК РФ

До определенного момента работает правило: чем выше зарплата работников, тем больше сумма взносов, а, следовательно, и налоговая нагрузка на работодателя.

https://www.youtube.com/watch?v=JDcRE4DxKK8

В целях снижения расходов хозяйствующих субъектов на обязательное страхование, при условии превышения установленного лимита, НК РФ предусматривает снижение тарифов (регресс). Это стимулирует работодателей не скрывать реальный уровень зарплаты своих работников.

Установленная предельная величина базы для исчисления страховых взносов подлежит ежегодной индексации:

- на социальное страхование (ОСС), на случай временной нетрудоспособности и в связи с материнством база индексируется исходя из роста средней заработной платы в Российской Федерации.

- на пенсионное страхование (ОПС) величина базы устанавливается с учетом размера средней заработной платы в Российской Федерации, увеличенного в 12 раз, и применяемого к нему повышающего коэффициента. Подробнее…

Постановление Правительства Российской Федерации (проект) «О предельной величине базы для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и на обязательное пенсионное страхование с 1 января 2021г.»

В соответствии с пунктом 6 статьи 421 Налогового кодекса Российской Федерации Правительство Российской Федерации

п о с т а н о в л я е т:

1. Установить, что для плательщиков страховых взносов, указанных в подпункте 1 пункта 1 статьи 419 Налогового кодекса Российской Федерации, предельная величина базы для исчисления страховых взносов:

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством подлежит индексации с 1 января 2021 г. в 1,061 раза с учетом роста средней заработной платы в Российской Федерации и составляет в отношении каждого физического лица сумму, не превышающую 865 000 рублей нарастающим итогом с 1 января 2021 г.;

- на обязательное пенсионное страхование с учетом размера средней заработной платы в Российской Федерации на 2021 год, увеличенного в 12 раз, и применяемого к нему повышающего коэффициента, установленного пунктом 5 статьи 421 Налогового кодекса Российской Федерации на 2021 год в размере 2,1, составляет в отношении каждого физического лица сумму, не превышающую 1 150 000 рублей нарастающим итогом с 1 января 2021 г.

2. Настоящее постановление вступает в силу с 1 января 2021 г.

Председатель ПравительстваРоссийской Федерации

Д.Медведев

| До 1 150 000 руб. включительно | 22,0 |

| Свыше 1 150 000 руб. | 10,0 |

| До 815 000 руб. включительно | 2,9 |

| Свыше 865 000 руб. | 0 |

| Не установлена | 5,1 |

| Не установлена | 0,2% — тариф. Присваевается ФСС по оценке класса профриска. |

Расчет взносов при превышении предельной базы в 2021 году

(статья 425 НК РФ гл. 34 НК РФ)

При превышении совокупного уровня заработной платы работника (предельной величины базы), установленного на текущий год (нарастающим итогом с начала года) действующие ставки страховых взносов 22 % — в ПФР и 2,9% — в ФСС уменьшаются и составляют 10% и 0% соответственно (применительно к суммам свыше вышеуказаннлого уровня).

Для отдельных категорий плательщиков, в отношении выплат и иных вознаграждений в пользу физических лиц, занятых на определенных видах работ, применяется дополнительный тариф страховых взносов на обязательное пенсионное страхование. Подробнее см. ст. 428 НК РФ

* Для плательщиков, указанных в пунктах 1 и 2 ст. 428 НК РФ, в зависимости от установленного по результатам специальной оценки условий труда, проводимой в порядке, установленном законодательством Российской Федерации, класса условий труда применяются следующие дополнительные тарифы страховых взносов на обязательное пенсионное страхование:

| Опасный | 4 | 8,0 процента |

| Вредный | 3.4 | 7,0 процента |

| 3.3 | 6,0 процента | |

| 3.2 | 4,0 процента | |

| 3.1 | 2,0 процента | |

| Допустимый | 2 | 0,0 процента |

| Оптимальный | 1 | 0,0 процента. |

С 1 января 2021 года действует новый порядок уплаты фиксированных платежей ИП (за себя). При этом, формат оплаты предпринимателем страховых взносов зависит от того, является ли Предприниматель работодателем. Если ИП не использует труд наёмных работников, то для него применяется фиксированная величина страховых взносов.

https://www.youtube.com/watch?v=Wtn-y-OUEyg

В соответствии с законодательством на 2021 г., ИП уплачивает:

- В ПФР — 26 545 руб. + 1% с доходов ИП свыше 300 000 руб. (совокупный платеж ограничен лимитом 212 360 руб.)

- В ФОМС — 5 840 руб.

Размер страховых взносов, уплачиваемых плательщиками, не производящими выплат и иных вознаграждений физическим лицам, а также порядок расчёта суммы взносов, установлен cтатьёй 430 НК РФ. Тарифы для предпринимателей на 2021 — прежние (26 и 5,1%). Порядок расчета дополнительного взноса (1% от суммы доходов, превышающих 300 000 руб.) .

Суммы взносов ИП и сроки их уплаты в 2021 году

| На обязательное пенсионное страхование | ФНС | МРОТ | 26 545 руб. |

Зачем платить страховые взносы

Прежде чем рассказывать куда, кто, в какие сроки и на каких основаниях должен выплачивать страховые взносы, необходимо коротко обозначить их смысл.

Суть обязательных фиксированных страховых платежей заключается в том, что плательщику приходится регулярно перечислять определенные средства страхователям, которые впоследствии, при наступлении страховых случаев, производят по ним необходимое возмещение. Это гарантирует гражданам РФ бесплатную помощь в сложных жизненных ситуациях, а также оплачиваемую пенсию.

Куда платить страховые взносы

Адресатами страховых взносов являются:

- ПФР или Пенсионный фонд РФ. В данном случае деньги, отчисляемые в ПФР, накапливаются на специальных пенсионных счетах граждан и служат основой для будущей пенсии;

- ФФОМС или Федеральный фонд обязательного медицинского страхования — сюда производятся выплаты на всевозможные медицинские цели;

- ФСС или Фонд социального страхования – еще один фонд, выплаты в который являются обязательными. Отсюда в дальнейшем идет возмещение средств, полагающихся к выплатам работницам организаций, ушедших в отпуск по беременности и родам, а также уходу за ребенком. Сюда же, в случаях предусмотренным трудовым законодательством, идут отчисления по страховке от различных травм, полученных в процессе выполнения трудовых задач и профессиональных заболеваний.

Как правило, выплаты в ФФОМС и ФСС по большей части покрывают затраты государственных медицинских учреждений на медикаменты, оборудование, транспортные расходы, зарплату персонала и т.д.

При этом, обязательная страховка необходима для бесплатной реализации услуг населению. по:

- базовой поликлинической помощи;

- стоматологии;

- скорой помощи;

- вакцинации;

- протезированию;

- некоторых других видах медицинской помощи.

Плательщики страховых взносов

Как уже говорилось выше, граждане не обязаны оплачивать за себя взносы во всевозможные государственные страховые фонды. Вместо них это должны делать их работодатели. В частности:

- организации, предприятия, юридические лица, использующие труд наемного персонала;

- индивидуальные предприниматели, не привлекающие к своему бизнесу других людей — в этом случае они должны отчислять страховые выплаты за себя лично;

- индивидуальные предприниматели при наличии наемных сотрудников или подрядчиков по договорам, должны в полном объеме вносить взносы за каждого из них;

- физические лица, не имеющие статуса ИП, но занимающиеся профессиональной деятельностью. Этом могут быть адвокаты, врачи или юристы;

- граждане, нанимающие работников для повседневных услуг, например, домработниц, водителей, садовников, нянь или гувернанток.

Важно! Встречаются ситуации, когда работодатель или плательщик по данным страховкам относится сразу к нескольким вышеозначенным категориям.

К примеру, индивидуальный предприниматель в частном порядке пользуется услугами горничной и охранника.

В этом случае обязательство по оплате страховых взносов разграничивается и наступает по каждому отдельному основанию.

https://www.youtube.com/watch?v=B7so1Qv-1js

К сведению! Оплачивать страховые взносы должны коммерческие организации и ИП, независимо от того, на какой системе налогообложения они работают.

Юридические лица должны начислять и оплачивать страховые взносы ежемесячно, а вот индивидуальные предприниматели в данном случае имеют более широкий выбор: они могут производить страховые выплаты ежемесячно, поквартально или единовременно по итогам года. Каждый ИП самостоятельно определяет тот режим выплаты, который ему наиболее удобен.

С каких выплат производятся страховые взносы

Перечень тех выплат, с которых происходит удержание страховых взносов, строго определен законодательством. Это:

- заработная плата сотрудников;

- ежемесячные, поквартальные и годовые премии;

- компенсации за отпуск, не использованный работником;

- отпускные.

Кроме того, страховые отчисления должны производиться с выплат гражданам, являющихся подрядчиками индивидуальных предпринимателей и организаций, но только в тех случаях, если они не имеют статуса ИП. Основанием для выплат частным подрядчикам являются авторские и гражданско-правовые договоры.

Однако надо помнить, что есть виды выплат, с которых страховые взносы не производятся. Исключения составляют:

- командировочные расходы (в полном объеме: на оплату проезда, наем жилья, питание и т.д.);

- пособия, выплачиваемые беременным женщинам, а также молодым мамочкам;

- компенсации по больничным листам;

- материальная помощь, выплаченная работодателям сотруднику, но только в случае, если ее размер не превышает 4 тыс. руб.

Размеры страховых выплат

Размер страховых взносов в каждый фонд является строго фиксированным и закреплен в процентном соотношении к зарплате сотрудников.

- Пенсионный фонд России. С 2014 года этот вид страховки не надо делить на накопительную и страховую части, а необходимо оплачивать в размере 22 % по страховой составляющей одной платежкой;

- Федеральный фонд обязательного медицинского страхования. Здесь фиксированный размер выплат сотставляет 5,1% от выплаченной работнику заработной платы;

- Фонд социального страхования. В данном случае размер взноса составляет 2,9% от начисляемой з/п. Отдельно страхователи должны отчислять еще два взноса в ФСС:

- на случай ухода сотрудницы в отпуск по беременности и родам, или для присмотра за ребенком;

- на случай травм, полученных на производстве, а также развития профессиональных заболеваний.

Стоит отметить, что некоторые категории плательщиков могут рассчитывать на пониженные страховые тарифы. К примеру, предприятия и ИП, занимающиеся текстильным производством или изготовлением пищевых продуктов, платят в Пенсионный фонд РФ взносы по ставке в 20%.

И, напротив, некоторые работодатели обязаны делать взносы в более высоком размере, например за тех сотрудников, которые работают во вредных и опасных условиях труда, горячих цехах и т.п.- за них отчисления в ПФР должны быть на 9% выше стандартного тарифа.

Общие суммы по годам и более подробную информацию смотрите на странице страховых взносов ИП.

Сделать онлайн-расчет конкретно вашей суммы вы можете в специальном калькуляторе страховых взносов ИП.

Возмещение налоговых выплат за счет страховых взносов

Фиксированные страховые взносы, выплачиваемые регулярно и без задержек могут в дальнейшем сослужить представителям бизнеса хорошую службу. Например:

- ИП, не имеющие наемных работников могут возместить оплаченные налоги в 100% размере суммы, выплаченной по страховым взносам;

- ИП, пользующиеся трудом наемных сотрудников, имеют право уменьшить налоговые выплаты на 50% от общей суммы внесенных страховых взносов за сотрудников;

- предприятия и организации, также при своевременной оплате взносов в государственные страховые фонды, могут зачесть их в качестве компенсации по налогам в 50% размере от выплат за всех работников.

То есть, производить страховые выплаты в полном размере и в правильные сроки работодателям крайне выгодно.

https://www.youtube.com/watch?v=hXC1UkuxtxQ

Таким образом, при начислении и внесении страховых взносов нужно помнить про множество факторов.

Тем не менее, первое, о чем точно не следует забывать – то, что все предприятия, ИП, ровно как и обычные граждане РФ, пользующиеся услугами наемного персонала, или говоря иначе, являющиеся работодателями, обязаны оплачивать во все внебюджетные фонды соответствующие фиксированные страховые взносы.

учет")