Инструкции № 187/110/96/18 при нахождении основных средств: — в простое до 3 месяцев — амортизация начисляется применяемым до простоя объекта (линейным или нелинейным) способом без изменения нормы. Порядок отражения амортизационных отчислений на счетах бухгалтерского учета не изменяется.

Если до простоя к объекту применялся производительный способ начисления амортизации, амортизационные отчисления в период нахождения объекта в простое не производятся; — в простое свыше 3 месяцев — амортизация начисляется применяемым до простоя объекта (линейным или нелинейным) способом без изменения нормы исходя из его амортизируемой стоимости начиная с месяца, следующего за датой истечения 3-месячного срока нахождения в простое, и относится в дебет счета 91 «Операционные доходы и расходы».

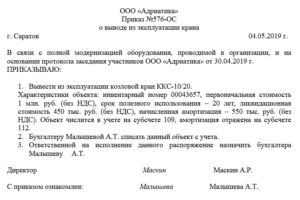

- Приказ о выводе из эксплуатации крана

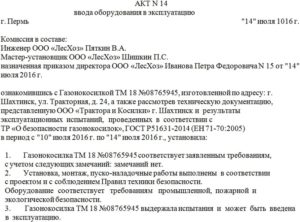

- Акт вывода оборудования из эксплуатации

- Бухгалтерский учет: временное выведение основных средств из эксплуатации

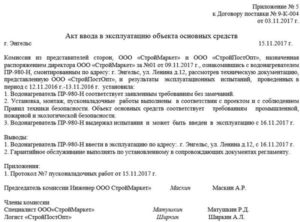

- Форма акта ввода в эксплуатацию

- 4. вывод оборудования из эксплуатации

- Вывод из эксплуатации оборудования

- 4. Вывод оборудования из эксплуатации

- Форма акта на вывод из эксплуатации зданияснос

- Министерство экономического развитияроссийской федерации

- Пор. демонтаж нежилого двухэтажного здания площадью 1138,1 кв.м

- 1. введение

- Вывод ос из эксплуатации

- Скачать РД 153-34.1-20.202-2003, СО 34.20.202-2003 Положение о порядке оформления документации по выводу из эксплуатации изношенного оборудования Скачать бесплатно без регистрации

- Введение

- 1 ОБЩИЕ ПОЛОЖЕНИЯ

Приказ о выводе из эксплуатации крана

Правительства РБ.

Остаточный нормативный срок службы каждого объекта, неиспользуемого в предпринимательской деятельности, на дату изменения порядка начисления амортизации исчисляется по формуле: Сон = Сн — Сфэ, где Сон — остаточный нормативный срок службы объекта, неиспользуемого в предпринимательской деятельности, на дату изменения порядка начисления амортизации (полных лет, месяцев); Сн — нормативный срок службы данного объекта, установленный в соответствии с действующей классификацией (полных лет, месяцев); Сфэ — срок фактической эксплуатации данного объекта на дату изменения порядка начисления амортизации в пределах нормативного срока службы (полных лет, месяцев).

Акт вывода оборудования из эксплуатации

В отношении каких кранов может использоваться данный документ Приказ может быть сформирован для вывода из эксплуатации крана любых назначений и типа.

В документе нужно только указать его правильное наименование, заводской и инвентарный номера, период использования и прочие идентификационные характеристики. Кто пишет приказ Приказ обычно формирует кто-то из лиц, близких к руководству организации: секретарь, юрисконсульт и т.п.

При этом важно помнить о том, что документ в любом случае составляется от имени директора, поэтому должен содержать его личную подпись – без нее распоряжение останется простой бумажкой, не имеющей юридической силы.

Как сформировать приказ, общие моменты Если вы оказались на этом сайте, вероятно, вам понадобилось создать приказ о выводе крана из эксплуатации, с которым вы прежде не сталкивались.

Бухгалтерский учет: временное выведение основных средств из эксплуатации

При выборе срока полезного использования основных средств величина нормативного срока службы соответствующих объектов указывается обязательно.

Остаточный срок полезного использования каждого объекта, используемого в предпринимательской деятельности, на дату изменения порядка начисления амортизации определяется по формуле: Сопи = Спи — Сфэ, где Сопи — остаточный срок полезного использования объекта, используемого в предпринимательской деятельности, на дату изменения порядка начисления амортизации (полных лет, месяцев); Спи — установленный организацией срок полезного использования объекта, действующий на дату изменения порядка начисления амортизации (полных лет, месяцев); Сфэ — срок фактической эксплуатации объекта до изменения порядка начисления амортизации в пределах установленного срока полезного использования (полных лет, месяцев).

Форма акта ввода в эксплуатацию

Инструкции № 187/110/96/18 при нахождении основных средств в запасе амортизация начисляется с месяца, следующего за месяцем перевода объекта в запас, линейным способом по нормам, рассчитываемым исходя из остаточного нормативного срока службы объекта (нормативный срок службы по действующей классификации минус срок фактической эксплуатации на 1-е число месяца, следующего за датой перевода в запас) и его недоамортизированной стоимости на 1-е число месяца начисления амортизации, и относится в дебет счета 91 «Операционные доходы и расходы». Нормативный срок службы — это установленный нормативными правовыми актами и (или) комиссией организации по проведению амортизационной политики в соответствии с Инструкцией № 187/110/96/18 период амортизации отдельных объектов основных средств и (или) выделенных групп (позиций) амортизируемого имущества (п.7 Инструкции № 187/110/96/18).

4. вывод оборудования из эксплуатации

Общий период консервации основных средств, осуществленной в соответствии с порядком, установленным Правительством РБ, исчисляется путем суммирования сроков консервации основных средств в предшествующие периоды.

Продление срока консервации, проведение повторной консервации основных средств более одного раза или на срок более 1 года наряду с основаниями, приведенными в п.

5 Положения № 683, допускается в случаях: — наличия у организации убытков за последние 5 месяцев подряд; — наличия в отношении организации вступившего в силу определения хозяйственного суда об открытии конкурсного производства; — неиспользования основных средств в хозяйственной деятельности в результате перепрофилирования в пределах установленных сроков деятельности организации по решению Правительства РБ.

Как составить акт Формат документа законодательно не установлен, что обозначает то, что акт можно писать в свободном виде, исходя из особенностей организации и ее потребностей (за исключением тех случаев, когда форма акта утверждена в учетной политике предприятия). Единственное, что следует учитывать при создании произвольного документа: чтобы по своему составу он отвечал нормам, принятым для деловых бумаг. То же самое касается и оформления акта: для него можно взять обыкновенный листок или же бланк с фирменным логотипом и реквизитами.

Заполнять акт можно вручную или на компьютере (с последующей распечаткой). Акт допустимо сделать в одном оригинальном экземпляре, но лучше все же его размножить, заверив все копии необходимыми подписями, – чтобы каждому члену комиссии достался свой экземпляр акта и один остался в организации.

https://www.youtube.com/watch?v=NV-kNkaK-hU

Под расконсервацией основных средств понимается их введение в установленном порядке в хозяйственный оборот (п.6 Положения № 683).

Продление срока консервации основных средств, который может быть не более 1 года, — дальнейшее нахождение основных средств в состоянии консервации без проведения расконсервации (п.7 Положения № 683).

Повторной считается консервация, осуществляемая после проведения расконсервации.

Проведение повторной консервации допускается не более одного раза, за исключением случаев, предусмотренных законодательством, не ранее чем через 6 месяцев после проведения расконсервации на срок до 1 года (п.9 Положения № 683).

Пример 3 По причине производственного характера у организации в течение 2 месяцев находилось в простое основное средство, используемое в предпринимательской деятельности. Ежемесячная сумма амортизационных отчислений составляет 50 000 руб.

Учетной политикой организации определен линейный способ начисления амортизации.

Ежемесячно, в т.ч. в период нахождения основного средства в простое, в учете должна производиться запись: Д-т 20, 23, 25 и др. — К-т 02 — 50 000 руб. Пример 4 По причине экономического характера у организации в течение 6 месяцев находилось в простое основное средство, используемое в предпринимательской деятельности. Ежемесячная сумма амортизационных отчислений составляет 50 000 руб.

Учетной политикой организации определен линейный способ начисления амортизации.

U╙I═эБj▓╛v⌠аnpн╩C▄BЧ1▒w╟P)ё╦c└O|п3vЧ▓╚█!В╦ЁЙpUz┼8·√кoBП÷aIeeq⌡÷≈╞╔TmKШяf╖Kы╩l9Р}#∙ыN░UН▀ двH┬o#L-Ф√╖uъ|L╪=zw┼■!КэvчэХЙИ╖[[сCQp0Z_PPQеVY╙TЁж║LкT)RZ╓}╬Юсм▄э═Е┌M╫Е_ажиp7И│╥ ∙_m-╚╖{/fG└гm[⌠Л╛geQ╜*{z╙L≥╢УлЦЩЩРё▒ьЖHц=Ъoфmв▌▐SвВ²Y╤nг!acвБщgМ}ТюYун╗Я*VLЬsШ=вaоhо8Е├=nr▄tyл·XЧМLDR╞╓ЫM ж╡з ;K:бu╪╛╒бZN≥┼█y╩5Ыа9ф╫≥V┐╤═$©8┤щ▌JПY┴ZG%6иN~

Вывод из эксплуатации оборудования

Инструкции № 187/110/96/18 при нахождении основных средств: — в простое до 3 месяцев — амортизация начисляется применяемым до простоя объекта (линейным или нелинейным) способом без изменения нормы. Порядок отражения амортизационных отчислений на счетах бухгалтерского учета не изменяется.

Если до простоя к объекту применялся производительный способ начисления амортизации, амортизационные отчисления в период нахождения объекта в простое не производятся; — в простое свыше 3 месяцев — амортизация начисляется применяемым до простоя объекта (линейным или нелинейным) способом без изменения нормы исходя из его амортизируемой стоимости начиная с месяца, следующего за датой истечения 3-месячного срока нахождения в простое, и относится в дебет счета 91 «Операционные доходы и расходы».

4. Вывод оборудования из эксплуатации

вывод оборудования из эксплуатации

Общий период консервации основных средств, осуществленной в соответствии с порядком, установленным Правительством РБ, исчисляется путем суммирования сроков консервации основных средств в предшествующие периоды. Продление срока консервации, проведение повторной консервации основных средств более одного раза или на срок более 1 года наряду с основаниями, приведенными в п.

5 Положения № 683, допускается в случаях: — наличия у организации убытков за последние 5 месяцев подряд; — наличия в отношении организации вступившего в силу определения хозяйственного суда об открытии конкурсного производства; — неиспользования основных средств в хозяйственной деятельности в результате перепрофилирования в пределах установленных сроков деятельности организации по решению Правительства РБ.

Заполнять акт можно вручную или на компьютере (с последующей распечаткой). Акт допустимо сделать в одном оригинальном экземпляре, но лучше все же его размножить, заверив все копии необходимыми подписями, – чтобы каждому члену комиссии достался свой экземпляр акта и один остался в организации.

https://www.youtube.com/watch?v=NV-kNkaK-hU

Под расконсервацией основных средств понимается их введение в установленном порядке в хозяйственный оборот (п.6 Положения № 683).

Продление срока консервации основных средств, который может быть не более 1 года, — дальнейшее нахождение основных средств в состоянии консервации без проведения расконсервации (п.7 Положения № 683).

Повторной считается консервация, осуществляемая после проведения расконсервации.

Проведение повторной консервации допускается не более одного раза, за исключением случаев, предусмотренных законодательством, не ранее чем через 6 месяцев после проведения расконсервации на срок до 1 года (п.9 Положения № 683).

Пример 3 По причине производственного характера у организации в течение 2 месяцев находилось в простое основное средство, используемое в предпринимательской деятельности. Ежемесячная сумма амортизационных отчислений составляет 50 000 руб.

Учетной политикой организации определен линейный способ начисления амортизации.

Ежемесячно, в т.ч. в период нахождения основного средства в простое, в учете должна производиться запись: Д-т 20, 23, 25 и др. — К-т 02 — 50 000 руб. Пример 4 По причине экономического характера у организации в течение 6 месяцев находилось в простое основное средство, используемое в предпринимательской деятельности. Ежемесячная сумма амортизационных отчислений составляет 50 000 руб.

Учетной политикой организации определен линейный способ начисления амортизации.

U╙I═эБj▓╛v⌠аnpн╩C▄BЧ1▒w╟P)ё╦c└O|п3vЧ▓╚█!В╦ЁЙpUz┼8·√кoBП÷aIeeq⌡÷≈╞╔TmKШяf╖Kы╩l9Р}#∙ыN░UН▀ двH┬o#L-Ф√╖uъ|L╪=zw┼■!КэvчэХЙИ╖ endobj 63 0 obj

Форма акта на вывод из эксплуатации зданияснос

Работы подготовительного периода 1) установить временное ограждение площадки; 2) оборудовать КПП и обеспечить охрану объекта; 3) возвести пешеходную галерею; 4) оформить стройплощадку наглядной информацией по технике безопасности; 5) организовать санитарно-бытовые условия для рабочих; 6) обеспечить площадку первичными средствами пожаротушения; 7) определить точки подключения от действующих сетей водопровода и электрических сетей по согласованию с местными инженерными службами для полива строительного мусора и мытья колес машин.

Необходимо обратить внимание, что фактический снос (демонтаж) объекта недвижимости предшествует проведению кадастровых работ с целью подтверждения прекращения существования такого недвижимого имущества. В соответствии с пунктом 3 Требований к подготовке акта обследования, утвержденных приказом Минэкономразвития России от 13 декабря 2010 г.

№ 627 (далее – Требования), акт обследования подготавливается на основании сведений, полученных в результате осмотра места нахождения объекта недвижимости с учетом сведений государственного кадастра недвижимости, а также иных документов, подтверждающих прекращение существования объекта недвижимости. Указанные документы включаются в состав приложения к акту обследования.

Министерство экономического развитияроссийской федерации

ФАЙЛЫСкачать пустой бланк акта вывода из эксплуатации оборудования .docСкачать образец акта вывода из эксплуатации оборудования .

doc Под «выводом из эксплуатации» понимается обычно прекращение применения какой-либо техники или приборов в силу их повреждений, поломок, морального износа и прочих причин, препятствующих их дальнейшему использованию.

Оборудование может выводиться из эксплуатации как временно (например, для проведения ремонтных мероприятий), так и навсегда.

Как вывести оборудование В разных организациях вывод оборудования из эксплуатации может производиться по-разному.

Тем не менее, существует некоторый общий порядок действий, который рекомендуется соблюдать всем компаниям.

Для начала отдельным приказом директора фирмы следует создать комиссию.

Пор. демонтаж нежилого двухэтажного здания площадью 1138,1 кв.м

Следует отметить, что под гибелью или уничтожением в соответствии с гражданским законодательством понимается необратимое физическое прекращение существования вещи в первоначальном виде, которое делает невозможным удовлетворение исходных потребностей собственника. При этом прекращение существования вещи при ее гибели или уничтожении должно быть действительно необратимым.

Например, если в результате пожара, оползня, наводнения или иного стихийного бедствия здания были разрушены частично, то в данном случае произойдет изменение свойств объекта недвижимости, а не его уничтожение или гибель.

Дальнейшая судьба объекта недвижимости будет зависеть от собственника пострадавшего имущества, который может принять решение о восстановлении объекта недвижимого имущества, его сносе, и прекращении права собственности на него.

1. введение

Руководитель работ по разборке должен лично убедиться в отсутствии людей внутри разбираемого помещения и в зоне возможного обрушения конструкций. По окончанию работ составляется акт о выводе из эксплуатации здания. 4.

ПЕРЕЧЕНЬ МЕРОПРИЯТИЙ ПО ОБЕСПЕЧЕНИЮ ЗАЩИТЫ ДЕМОНТИРУЕМОГО ЗДАНИЯ ОТ ПРОНИКНОВЕНИЯ ЛЮДЕЙ И ЖИВОТНЫХ В ОПАСНУЮ ЗОНУ И ВНУТРЬ ОБЪЕКТА, А ТАКЖЕ ЗАЩИТЫ ЗЕЛЕНЫХ НАСАЖДЕНИЙ Для защиты от проникновения посторонних людей и животных внутрь объекта, предусматривается выполнение следующих мероприятий: — установить временное ограждение строительной площадки из блоков ФБС 24.3.6, стальных труб длинной 2,1 м и сетки «рабицы» прикрепленной к трубам (см. лист 1 графической части). — оборудовать КПП согласно СП 132.13330.2011 «Обеспечение антитеррористической защищенности зданий и сооружений.

Вывод ос из эксплуатации

Все рабочие, занятые на разборке конструкций должны быть обучены безопасным методам и приемам работы.

Для каждой специальности составляется производственная инструкция по технике безопасности и охране труда при выполнении определенного вида работ. Рабочих без защитных касок и индивидуальных предохранительных средств к работе не допускать.

При производстве работ руководствоваться следующими нормативными документами: — СНиП 12-04-2002 «Безопасность труда в строительстве».

Скачать РД 153-34.1-20.202-2003, СО 34.20.202-2003 Положение о порядке оформления документации по выводу из эксплуатации изношенного оборудования Скачать бесплатно без регистрации

РОССИЙСКОЕ ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВОЭНЕРГЕТИКИ И ЭЛЕКТРИФИКАЦИИ «ЕЭС РОССИИ»

ДЕПАРТАМЕНТ ЭЛЕКТРИЧЕСКИХ СТАНЦИЙ

ТИПОВОЕ ПОЛОЖЕНИЕО ПОРЯДКЕ ОФОРМЛЕНИЯ ДОКУМЕНТАЦИИПО ВЫВОДУ ИЗ ЭКСПЛУАТАЦИИ ИЗНОШЕННОГОГЕНЕРИРУЮЩЕГО ОБОРУДОВАНИЯЭЛЕКТРИЧЕСКИХ СТАНЦИЙ,

ВХОДЯЩИХ В ЕЭС РОССИИ

РД 153-34.1-20.202-2003

Разработано Департаментом электрических станций ОАО РАО»ЕЭС России»

Утверждено ОАО РАО «ЕЭС России» 20.06.2003

Заместитель председателя М.А.АБЫЗОВ

правления

ТИПОВОЕ ПОЛОЖЕНИЕ О ПОРЯДКЕ ОФОРМЛЕНИЯДОКУМЕНТАЦИИ ПО ВЫВОДУ ИЗ ЭКСПЛУАТАЦИИИЗНОШЕННОГО ГЕНЕРИРУЮЩЕГО ОБОРУДОВАНИЯ ЭЛЕКТРИЧЕСКИХ СТАНЦИЙ, ВХОДЯЩИХ В ЕЭС РОССИИ | РД 153-34.1-20.202-2003 Взамен РД 153-34.0-20.202-98 |

Дата введения | 2003 | — | 08 | — | 01 |

год | — | месяц | — | число |

Введение

Положением регламентируется порядок подготовки и утверждениядокументов о выводе из эксплуатации энергетическогооборудования.

1 ОБЩИЕ ПОЛОЖЕНИЯ

1.

1 Действие настоящего Положения распространяется натепло — и электрогенерирующее оборудование, включая водогрейныекотлы, электростанций, входящих в холдинг ОАО РАО «ЕЭС России», атакже на генерирующее оборудование, включая водогрейные котлы,присоединенных к ЕЭС электростанций других собственников,независимо от форм собственности, выработавшее свой предельныйресурс или не подлежащее восстановлению после аварии. Оборудование,подлежащее выводу из эксплуатации по программе реконструкции итехнического перевооружения, имеющее удовлетворительное техническоесостояние, должно консервироваться.

1.2 Решение о выводе изэксплуатации генерирующего оборудования принимается:

— по акционерным обществам ОАО РАО «ЕЭС России», его дочерним изависимым акционерным обществам (обществам, находящимся вдоверительном управлении) — Комиссией ОАО РАО «ЕЭС России»,председателем которой является начальник Департамента электрическихстанций ОАО РАО «ЕЭС России» (в виде Протокола — форма 1);

— по другим электростанциям, присоединенным к ЕЭС -собственником имущества.

1.3 До принятия решения о выводе из эксплуатации долженбыть решен вопрос о замещении мощности для сохранения балансапотребления электрической и тепловой энергии согласно схемам идоговорам энергоснабжения, в том числе с учетом пятилетнегоперспективного баланса энергетических нагрузок и потребления.

1.4Департамент генеральной инспекции по эксплуатацииэлектрических станций и сетей ОАО РАО «ЕЭС России» организуетработу специальной комиссии по оценке технического состоянияоборудования, подлежащего выводу из эксплуатации.

1.5Заключение о техническом состоянии подготавливаетсяспециальными комиссиями в виде Акта (форма 2) на основанииосмотров, исследований, испытаний подлежащего выводу изэксплуатации оборудования и составляется:

— по акционерным обществам ОАО РАО «ЕЭС России», его дочерним изависимым акционерным обществам — комиссией при Управляющейэнергетической компании, АО-энерго, АО-электростанции или зависимойэлектростанции;

— по другим электростанциям присоединенным к ЕЭС — экспертнымикомиссиями, созданными собственником с привлечением ОАО «СО-ЦДУЕЭС» или его филиала, в оперативном управлении (ведении) которогонаходится энергообъект.

1.6Основанием для вывода из эксплуатации генерирующегооборудования является:

— по АО-электростанциям, принадлежащим ОАО РАО «ЕЭС России», егодочерним и зависимым акционерным обществам — Протокол заседанияКомиссии ОАО РАО «ЕЭС России», утвержденный заместителемпредседателя правления ОАО РАО «ЕЭС России» (см. форму 1);

— по другим электростанциям, присоединенным к ЕЭС — заключениеэкспертной комиссии, утвержденное собственником по согласованию ссоответствующим надзорным органом.

1.7