В соответствии с законами Российской Федерации экономические субъекты всех форм собственности обязаны осуществлять внутренний контроль финансовой деятельности (ст.19 ФЗ No 402-ФЗ).

Обязательными к заполнению по единой утверждённой форме являются первичные бухгалтерские материалы и документы строгой отчётности.

Акты внутренней ревизии к таким материалам не относятся, поэтому практически у всех бухгалтеров возникает вопрос, по какой форме составлять акт инвентаризации наличных денежных средств. Приведём образец этого документа и рассмотрим порядок его заполнения.

- Основания для инвентаризации

- Особенности ревизии наличных денежных средств

- Образец приказа о замещении кассира

- Порядок заполнения акта ИНВ -15

- Как заполнить акт об итогах проверки денежной наличности

- Проводка излишка или недостачи

- Инвентаризация кассы: бланк ИНВ-15, образец заполнения

- Бланк ИНВ-15: скачать бесплатно (word)

- Форма ИНВ-15: скачать бланк в Excel

- Бланк ИНВ-15: образец заполнения

- Порядок проведения инвентаризации кассы

- Акт инвентаризации кассы: скачать бланк и образец

- Когда инвентаризация кассы обязательна?

- Как часто проводить инвентаризацию кассы?

- Важные правила проведения инвентаризации кассы — образцы документов и таблица с проводками

- Какие документы заполняются

- Учет результатов инвентаризации (излишки и недостача)

- ИНВ-15: акт инвентаризации наличных денежных средств

- Инвентаризация кассы: цели и периодичность проведения

- Акт инвентаризации кассы

- Заполнение ИНВ-15 при проведении инвентаризации кассы

- Акт инвентаризации наличных денежных средств: образец заполнения

- Заполнение акта инвентаризации денежных средств в кассе

- Решение о проверке

- Процесс инвентаризации кассы

- Что еще может стать объектом проверки

- Оформление

- Итоги инвентаризации

- Как провести инвентаризацию кассы в 2021 году

- Когда процедура обязательна

- Порядок и сроки проведения инвентаризации кассы за 5 шагов

- Образец заполнения приказа об инвентаризации кассы

Основания для инвентаризации

Форма акта (ИНВ-15) была рекомендована постановлением Госкомстата Российской Федерации No 88 от 18 августа 1998 года, как обязательная и называлась «Акт инвентаризации наличных денежных средств». Изменения в документ вносились 27 марта 2000 года. А с 01.01.2013 форма ИНВ-15 переведена в разряд рекомендуемых (инф. Минфина РФ N ПЗ-10/2012).

Необходимость проведение инвентаризация наличных денег в кассе предприятия может возникнуть в ряде случаев.

- Замена кассира в случае его увольнения.

- Замещение кассира на период его отпуска или временного отсутствия по другой причине.

- Появились сведения об имеющихся нарушениях финансовой дисциплины со стороны кассира.

- Накануне проведения государственной ревизионной проверки.

Необходимость, целесообразность и периодичность данного вида ревизионных работ определяется руководителем предприятия, учреждения или организации. Проверка кассы проводится комиссией, специально назначаемой для этой цели.

В ходе ревизии кассы проверяется как рублёвая, так и валютная наличность

Особенности ревизии наличных денежных средств

На должность кассира обычно принимаются сотрудники, которым доверяет руководство компании. Не утверждаются лица:

- с непогашенной судимостью;

- состоящие на учёте в психоневрологическом диспансере;

- злоупотребляющие спиртным или употребляющие наркотики.

При назначении комиссии по проверке остатка наличных денег в кассе учитываются родственные отношения кассира и членов комиссии и личные отношения. В состав комиссии обычно назначаются:

- один из руководителей компании;

- сотрудник бухгалтерии;

- кассир, сдающий кассу;

- принимающий деньги кассир.

Возможно назначение в комиссию представителя независимой аудиторской фирмы.

Работа комиссии регламентирована приказом по компании и должностными инструкциями членов комиссии.

При проведении ревизионных работ по остатку наличности в торговых организациях, использующих кассовые аппараты, установлен особый порядок, который в рамках данной статьи не рассматривается.

Образец приказа о замещении кассира

Документ составляется на фирменном бланке организации в свободной форме. Обязательным является указание:

- персональных данных и должности замещающего лица;

- предполагаемый срок исполнения обязанностей кассира;

- сумма (процент) доплаты за совмещение должностей или её отсутствие.

Форма заполнения приказа о замещении кассира— стандартная

Для проведения проверки соблюдения кассовой дисциплины или ревизии остатка наличных денег, как было указано выше, назначается комиссия. Пример приказа о её составе приведён ниже.

Пример составления приказа о назначении ревизионной комиссии: не забудьте указать ответственного за его исполнение

Порядок заполнения акта ИНВ -15

О проведении акта инвентаризации наличных денег в кассе фирмы кассир уведомляется за несколько дней до ревизии. Это позволяет подготовить необходимые документы и упрощает работу членов комиссии. Кассир составляет последний отчёт, служащий основой для проверки. Уведомление может осуществляться как в устной форме, так и в форме ознакомления с приказом.

https://www.youtube.com/watch?v=GMd7atocTAo

Обратите внимание, что если проводится внезапная ревизия остатка денежных средств, об этом должен быть осведомлён только сотрудник, подготавливающий соответствующий приказ.

Сроки проведения ревизии наличности зависят от масштабов предприятия и объёма оборота наличных денег. Обычно на проверку денег в кассе уходит один-три часа.

Для каждой фирмы предусмотрено максимально допустимое количество наличности. Эта сумма может превышаться в дни выдачи заработной платы и в случае форс-мажорных обстоятельств. В такие дни ревизия, как правило, не проводится.

Однако, проверка соблюдения лимита является одной из задач ревизионной проверки.

Форма ИНВ — 15 хоть и является необязательной, однако компаниям рекомендуется заполнять её в случае ревизии кассы. Государственные проверки требуют такие акты нечасто, однако может возникнуть необходимость в их предоставлении.

Например, при проведении доследственной проверки в рамках принятия решения о возбуждении уголовного дела. Можно использовать произвольную форму (информация Минфина России N ПЗ-10/2012), но не все контролирующие органы об этом знают.

При проведении инвентаризации должны в обязательном порядке присутствовать все члены комиссии. Проверка проводится по приведённой ниже схеме.

Присчитывание наличных денег. Форма пересчёта может быть различная. Как автоматическая, так и ручная. Купюры разного достоинства пересчитываются раздельно. В малых предприятиях и при незначительной сумме подсчёт всех денег можно оформить одной строкой.

К пересчёту денежной наличности можно привлекать всех членов ревизионной комиссии

На второй стадии проводится проверка кассовых документов. Основным документом является кассовая книга. За основу берутся ранние отчёты кассира. Проверяются:

- приходные ордера. Сопоставляется их наличие и соответствие регистрации в книге;

- аналогично поступают с проверкой расходных ордеров и книгой их регистрации;

- платёжные ведомости и их регистрация;

- журнал депонированных сумм.

В ходе проверки сверяются даты, указанные в первичных документах, с датами их регистрации в журналах, а также производится арифметический расчёт остатка наличности и его сравнение с фактическим остатком.

Контролируется форма заполнения первичных кассовых документов. Не должно быть исправлений и подчисток, подписи ответственных сотрудников должны соответствовать оригинальным образцам. Параллельно проверяется соблюдение лимитов наличных, правильность корреспонденции счетов, своевременность депонирования невыплаченных денег.

Как заполнить акт об итогах проверки денежной наличности

Все результаты проверки заносятся в заранее распечатанный бланк формы ИНВ-15. Дебет по счету 50 «Касса» должен совпадать с реальным остатком наличных денег. Если установлено расхождение по общему балансу, сверка проводится по кассовым ордерам и отчётам кассира.

Окончательные результаты ревизионной проверки заносятся в соответствующие разделы на втором листе формы ИНВ-15. Ниже пример акта инвентаризации наличных денежных средств формы ИНВ-15.

Бланк ИНВ-15 может заполнить любой член комиссии, но подписать его должны все работники, участвовавшие в ревизии

Бланки строгой отчётности, марки и ценные бумаги проверяются поштучно, и результаты заносятся в бланк, соответствующий форме ИНВ-16. Бланк ИНВ-16 можно посмотреть и скачать по этой ссылке.

По завершении проверки (ревизии) акт должен быть подписан всеми членами комиссии и передан руководителю для ознакомления. Руководитель принимает решение по акту проверки и заверяет акт своей подписью.

Проводка излишка или недостачи

При обнаружении излишка следует разобраться в причине его образования. Если выявлена счётная ошибка, бухгалтер вносит соответствующие корректировки, в противном случае — проводит сумму, как неучтенные средства, дебет 50–1, а кредит 91–1 прочие доходы (выявленные инвентаризаций). Бланки строгой отчётности проводятся по дебету 006. В кассовых книгах делают соответствующие записи.

Составление акта ИНВ-15 подразумевает наличие объяснение от кассира относительно выявления излишков или недостачи наличности в кассе.

Если устанавливается вина кассира, то к нему могут применяться меры дисциплинарной ответственности и положения о полной материальной ответственности в части возмещения убытка.

Возмещение убытка проводится по дебету счёта 73 «Расчёты с персоналом по прочим операциям» — «Расчёты по возмещению материального ущерба»

Кассир имеет право не подписывать объяснение. Этот факт фиксируется на втором листе акта ИНВ-15 подписями других членов комиссии. Материалы в отношении кассира, допустившего крупную недостачу, могут быть переданы в следственные органы. Проводка по результатам инвентаризации отражается в отчётности месяца, в котором она была проведена.

https://www.youtube.com/watch?v=7UrH360aYSs

Цель инвентаризационных проверок кассы предприятия заключается в контроле над движением наличных денег.

Принципиальное значение ревизий ещё и в том, чтобы защитить сотрудников от ответственности за нарушения предшественников, обучить резерв на замещение должностей и повысить ответственность кассиров.

Для отражения результатов инвентаризации следует заполнить форму ИНВ-15 и заверить её подписями всех членов ревизионной комиссии.

- Илья Лаптев

- Распечатать

Инвентаризация кассы: бланк ИНВ-15, образец заполнения

Чтобы провести ревизию наличных, которые хранятся в компании, проводится инвентаризация кассы. Бланк ИНВ-15, образец заполнения и инструкция по оформлению — ниже на странице.

Бланк ИНВ-15: скачать бесплатно (word)

Проверку может проводить как налоговая, так и руководитель организации.

Если компания делает ревизию по необходимости, например, при смене материально ответственного лица, акт инвентаризации кассы (ИНВ-15) составляют в трех экземплярах: по одному на бывшего и нового сотрудников и в бухгалтерию.

Если проверка плановая — достаточно двух копий. При этом можно использовать бланк в любом удобном для вас формате — word или excel. Образец заполнения акта инвентаризации кассы — далее.

Форма ИНВ-15: скачать бланк в Excel

Руководитель сам решает, когда проводить инвентаризацию кассы. Но есть и обязательные поводы:

- перед тем как составлять годовые отчеты,

- когда меняются кассиры,

- если нашлись хищения, недостачи или излишки.

Бланк ИНВ-15: образец заполнения

Акт инвентаризации наличных денежных средств (форма ИНВ-15) заполняется с двух сторон — оборотная нужна при выявлении расхождений.

Скачайте образец заполнения ИНВ-15 в формате word или excel. В нем все обязательные графы выделены цветом — не ошибетесь.

Порядок проведения инвентаризации кассы закрепляют во внутренних документах организации. Разберем, как проходит проверка и как оформлять документы.

Порядок проведения инвентаризации кассы

- Прежде чем начать проверку, составьте приказ о проведении инвентаризации денежных средств в кассе.

- Назначьте комиссию, которая будет проводить проверку.

- Кассир должен передать проверяющим последний кассовый отчет.

- Акт инвентаризации денежных средств в кассе заполняют поэтапно. Для начала укажите:

- название компании и ее организационно-правовую форму,

- код по ОКВЭД,

- номер и дату приказа, на основании которого проводится инвентаризация.

Далее материально ответственный сотрудник дает расписку о том, что он передал все приходные и расходные ордеры в бухгалтерию, а наличные оприходованы.

Потом этот сотрудник должен от руки вписать в акт инвентаризации денежных средств в кассе свою должность и дату, подписаться и расшифровать подпись.

Следующую часть заполняет инвентаризационная комиссия.

- Если в кассе есть ценные бумаги, марки и т.д., проверяющие должны также вписать их количество в акт ИНВ-15. Смотрите образец заполнения — в нем указано, как правильно вписывать сведения о денежных средствах.

- В этой же части бланка надо вписать сумму наличных по данным бухучета — она должна совпадать с той, которую указала комиссия.

- Если есть расхождения, их нужно отметить в следующей части акта инвентаризации денежных средств в кассе. Туда же надо вписать последние номера ПКО и РКО, которые зарегистрировали до начала проверки.

- Подписать форму ИНВ-15 обязаны все члены комиссии. Свою подпись должен опять поставить и материально-ответственный сотрудник.

- На второй стороне акта инвентаризации наличных денежных средств (форма ИНВ-15) сотрудник должен дать пояснения по недостаче или излишкам в кассе. На основании его комментариев принимается решение, как поступить с расхождением — его надо указать в форме, поставить печать и подпись руководителя.

Суммы нужно указывать цифрами с полной письменной расшифровкой.

Если комиссия нашла расхождения между реальными суммами и теми, что проходят по бухучету, нужно заполнить обратную сторону бланка.

Акт инвентаризации кассы: скачать бланк и образец

Ниже мы разобрали часто задаваемые вопросы о порядке проведения инвентаризации кассы и о том, как оформлять документы.

Когда инвентаризация кассы обязательна?

В Методических указаниях Минфина №49 перечислены случаи, когда инвентаризация кассы обязательна. Проверку проводят, когда:

- передают имущество компании в аренду, выкупают его или продают,

- составляют годовую отчетность,

- меняют материально ответственных сотрудников,

- находят хищения или порчу ценностей,

- происходят стихийные бедствия, пожары и другие чрезвычайные ситуации,

- ликвидируют или реорганизовывают компанию.

При этом в учетной политике организации могут быть прописаны и другие случаи, когда обязательна инвентаризация кассы. Бланк ИНВ-15, образец заполнения — здесь >>

Как часто проводить инвентаризацию кассы?

Периодичность устанавливает руководитель, она указывается в учетной политике компании.

Кого можно включить в комиссию по инвентаризации кассы?

Обычно в нее входит представитель руководства, бухгалтерии и другие специалисты. Нельзя формировать комиссию только из представителей сторонней организации, например, аудиторской фирмы. Подробнее — в нашей статье про инвентаризацию кассы.

Если при проверке отсутствует хотя бы один член комиссии, ее результаты будут недействительными.

Можно. Форму ИНВ-15 применять необязательно, ее можно заменить аналогичным документом. Но лучше используйте уже готовый акт инвентаризации кассы. Скачать бланк и заполненный образец, в котором нужные строки выделены цветом, можно здесь >>

Скачать другие формы документов

Важные правила проведения инвентаризации кассы — образцы документов и таблица с проводками

> учет денежных средств > Важные правила проведения инвентаризации кассы — образцы документов и таблица с проводками

Инвентаризация наличных денежных средств – обязательная процедура, которая проверяет достоверность учета операций, выявляет ошибки и дает возможность контроля за ценностями в кассе. Определены два вида процедуры: плановая и внеплановая ревизия.

Плановая инвентаризация в отношении наличных денег кассы проводится в соответствии с требованием правовых актов. Внеплановая ревизия должна проводиться в момент, когда этого не ожидает ответственное лицо, что позволит проверить добросовестность и компетентность человека, отвечающего за работу с кассой.

Важно! Проводится инвентаризация специальной комиссией. Если же требуется провести проверку большого объема данных, то созывается несколько комиссий, которые параллельно выполняют свои обязательства.

https://www.youtube.com/watch?v=G6UCxvGcygk

Состав комиссии:

- представители администрации организации;

- работник отдела бухгалтерии;

- сотрудники, представляющие службу внутреннего аудита, либо приглашенные из сторонних аудиторских компаний;

- иные сотрудники по уставу компании (в обязательном порядке должен присутствовать сотрудник службы безопасности).

Проводится инвентаризация кассы в следующих ситуациях:

Оформление документов регулируется «Порядком ведения кассовых операций». Правовой акт должен составляться руководством предприятия, который будет определять порядок реализации проведения процедуры. Обязательное условие – создание комиссии с определенным составом, куда могут входить не только представители компании в независимости от занимаемой должности, но и сторонние специалисты.

Поэтапный пошаговый порядок инвентаризации кассы:

- Шаг 1. Передача комиссии расходных и приходных документов, на их основе будет проводиться проверка. Случаи поступления или выбывания средств из кассы и передачи документации должны быть подтверждены подписями материально ответственных лиц (кассиров).

- Шаг 2. Пересчет денежных средств в кассе. Полученная сумма должна соответствовать цифрам из документов. Для получения достоверной и полной информации, также снимаются данные из памяти кассовых аппаратов.

- Шаг 3. Составление акта инвентаризации ИНВ-15.

Проведенная проверка считается действительной только в том случае, если:

- Комиссия присутствовала в полном составе.

- Описи и акты предоставляются более чем в двух экземплярах.

- При пересчете средств наличных денежных средств должны присутствовать материально ответственные лица.

- Акт о проведении инвентаризации ИНВ-15 должен быть подписан всеми лицами, имеющими отношение к процедуре.

- Акт ИНВ-15 не должен содержать ошибок, исправлений или неверных данных, в таком случае документ не будет иметь юридической силы.

Вердикт проведенной инвентаризации может быть одним из двух:

- Все данные на бумагах и в действительности совпали.

- Обнаружены несоответствия в большую или меньшую сторону.

При первом варианте нет необходимости что-либо предпринимать. Если же были найдены лишние деньги, либо недостачи, то потребуется найти причину и устранить последствия. При наличии в кассе лишних денег, они будут учитываться как прочий доход, с которого также придется заплатить налоги в государственную казну. При наличии недостачи ее размер будет выплачиваться ответственным лицом.

Важно! Причины недостачи или излишек должны заноситься в самом акте инвентаризации, но уже на втором листе.

Какие документы заполняются

Законодательство Российской Федерации определяет, что каждая организация должна проводить проверки хозяйственной деятельности компании. Для этого составляется комиссия, ее состав утверждается соответствующими внутренними актами организации.

Инвентаризация кассы сопровождается оформлением следующих документов:

- Инвентаризационная опись бланков строгой отчетности и денежных документов. Бумага потребуется для получения итогов проверки документации. Деньги, как и финансовые документы, должны храниться в кассе. Бумаги помогут выявить наличие отличий в указанных данных и фактического наличия средств.

- Инвентаризационная опись наличных денежных средств. Документ покажет, есть ли различия в документации и фактическом наличии денег. Если будут найдены какие-либо несоответствия, то все сведения по ним должны предоставляться в бумаге.

- Ведомость расхождений по результатам инвентаризации. Оформляется только в том случае, если были найдены несоответствия. Каждый объект учета должен характеризоваться в количественном и стоимостном выражении.

- Акт о результатах инвентаризации. Комиссия выносит вердикт, прикрепляя к нему все бумаги, которые помогут составить полноценную картину ситуации.

Учет результатов инвентаризации (излишки и недостача)

Для подведения итогов и вывода, оформляются результаты проверки инвентаризации кассы, составляется «Акт инвентаризации наличных денежных средств». Бланк акта должен оформляться по форме ИНВ-15. Второй составляемый акт «Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности», который соответствует форме ИНВ-16.

Образец заполнения ИНВ-15:

Скачать пример заполнения бланка ИНВ-15 — excel.

Оба акты должны иметься минимум в двух экземплярах (один для бухгалтерии, а второй для ответственного за кассу лица), каждый из которых должен быть подписан всеми заинтересованными лицами.

https://www.youtube.com/watch?v=TipRxgQY95A

Если ответственных лиц несколько, то для каждого из них составляется отдельный документ. А при передаче кассы от одного лица к другому, потребуется третий экземпляр описи. Если же проверка была внеплановой, то составляется «Акт о проверке наличных денежных средств кассы», применяется форма КМ-9.

При наличии несоответствий данных журнала, необходимо указать размер расхождений, после чего потребуется определить причину. Недостачи и излишки без исключений записываются в журнал кассира, а после и в «Акт о переводе показаний суммирующихся денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины», если используется ККТ.

Если виновным в недостаче оказывается кассир, то с его зарплаты должна быть удержана необходимая сумма для покрытия задолженности. В том случае, если кассир не является виновным, средства списываются с баланса организации. Решение о взыскании принимается руководством.

Важно! Любой кассир не имеет права хранить в кассе сторонние ценности, потому что недостача абсолютно равна по значимости избытку, за что сотрудник или ответственное лицо понесет дисциплинарное наказание.

Таблица с проводками по учету излишков и недостачи

| Номер | операции | Дт | Кт |

| 1 | Излишки средств | 50 | 91/1 |

| 2 | Недостача средств | 94 | 50 |

| 3 | Списание недостачи на ответственное лицо | 73/2 | 94 |

| 4 | Внесение недостающей суммы в кассу ответственным лицом | 50 | 73/2 |

| 5 | Удержание недостающих средств из заработной платы ответственного лица для покрытия недостачи | 70 | 73/2 |

| 6 | Списана сумма недостачи, если суд не назначил взыскания с ответственного лица | 91/2 | 73/3 |

При правильном проведении инвентаризации, процедура поможет контролировать передвижение денег в кассе. К подобным вопросам руководство должно подходить ответственно и серьезно, так как они помогают вести финансовые дела организации в полном порядке и соответствии законодательству страны.

Оцените качество статьи. Мы хотим стать лучше для вас:

ИНВ-15: акт инвентаризации наличных денежных средств

В каждой российской фирме периодически возникает необходимость проведения инвентаризации имеющихся активов, в том числе и кассы. Как осуществляются подобные проверки, и какими документами оформляются их итоги, мы расскажем в этой статье.

Инвентаризация кассы: цели и периодичность проведения

Инвентаризация кассы, как эффективный контролирующий инструмент, является основным мероприятием по проверке своевременности проведения денежных операций и принятия к учету, а также соблюдения требований закона при их оформлении. Ревизия кассы может проводиться, как самостоятельная проверка, либо быть одним из разделов комплексной ревизии производственно-финансовой деятельности фирмы. Проходит она в два этапа:

- инвентаризация денежной наличности и сопоставление документально подтвержденной информации с фактическим наличием денег;

- проверка соблюдения кассовой дисциплины.

Осуществлять контроль соблюдения кассовой дисциплины могут внутренние аудиторы компании, а также внешние ревизоры – органы Росфиннадзора и ИФНС.

В рамках внутрифирменного аудита периодичность инвентаризации устанавливается руководителем, а порядок проведения разрабатывается и закрепляется локальными актами.

Проверка кассы, как правило, производится:

- раз в месяц, квартал или полугодие (в соответствии с принятой учетной политикой), и обязательно на 1-е число года, следующего за финансовым;

- при передаче полномочий кассира другому сотруднику;

- при реорганизации/ликвидации компании;

- при возникших форс-мажорных обстоятельствах.

Внимание органов Росфиннадзора привлекают компании, получающие государственные инвестиции, квоты и ссуды из бюджета или внебюджетных фондов. Они проверяют движение средств по кассе и на счетах, рассматривая целевую направленность и законность расходования.

Представители налоговых органов, инициируя проверку кассы, обращают внимание на полноту оприходования и учета выручки.

Как правило, внешние проверяющие обеспечивают внезапность проверок, чего не происходит при запланированности контрольных мероприятий внутри компании.

https://www.youtube.com/watch?v=DqwgkwRkgaQ

Обязанность и порядок проведения инвентаризации кассы, как и всех активов фирмы, регулируется Методическими указаниями, утвержденными приказом МФ РФ от 13.06.1995 № 49.

Акт инвентаризации кассы

Результаты инвентаризации кассы оформляют бланком формы ИНВ-15 «Акт инвентаризации наличных денежных средств», являющимся документом, завершающим проверку.

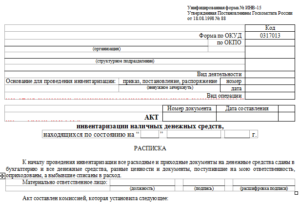

Акт инвентаризации денежных средств в кассе, бланк которого можно скачать ниже, должен иметь поля для заполнения таких сведений:

- название фирмы или его структурного подразделения;

- № распоряжения о проведении проверки;

- № акта и дата проведения инвентаризации;

- расписка кассира;

- перечень ценностей, находящихся в кассе;

- пояснение кассира, если установлены нарушения кассовой дисциплины или расхождения наличия средств или ценных бумаг с данными учета;

- решение руководителя о привлечении к ответственности сотрудника, допустившего несоответствия.

Заполнение ИНВ-15 при проведении инвентаризации кассы

Акт инвентаризации денежных средств имеет 2 стороны – основную, обязательную к заполнению, и оборотную, которая необходима лишь при выявлении несоответствий учетных данных с фактическими.

Перед проведением инвентаризации кассир или сотрудник, отвечающий за кассовые операции, дает расписку о передаче всех денежных документов в бухгалтерию и подготовке кассы к проверке. Текст расписки предваряет начало проведения инвентаризации.

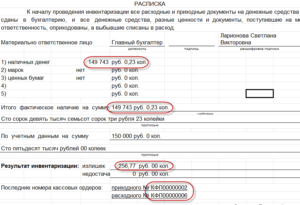

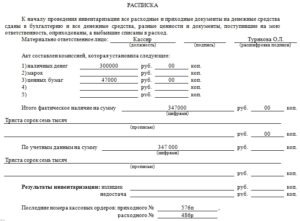

В ходе проверки форма ИНВ-15 заполняется в такой последовательности:

- заносятся сведения о фактическом наличии денежных средств и их эквивалентов (БСО, путевок, лотерейных билетов, бланков перевозочных документов, багажных квитанций и др.)

- подводятся итоги наличия средств в стоимостном выражении;

- заносятся суммы, представленные по учетным документам;

- производится сопоставление позиций;

- выводится результат проведенных контрольных действий.

Одинаковые значения позиций в акте (суммы средств, имеющихся в кассе, и по документам) свидетельствуют о благополучном положении дел в кассе. При превышении суммы, установленной данными бухучета над фактическим наличием средств, говорит о недостаче, если же денег по документам меньше реального наличия, значит, в кассе образовались излишки. Предлагаем пример заполнения акта ИНВ-15.

Акт инвентаризации наличных денежных средств: образец заполнения

Итак, результаты ревизии обобщаются, для чего составляется акт инвентаризации денежных средств в кассе. При выявлении отклонений от учетных данных обязательно заполняется оборотная сторона акта, где перечисляются установленные нарушения, дается объяснение кассира и выносится решение руководства по поводу устранения несоответствий.

Как правило, если при ревизии кассы установлены излишки, то после получения письменных объяснений кассира, они приходуются в кассу в день проверки. Недостачи же подлежат взысканию с виновного лица.

Заполнять акт инвентаризации наличных денежных средств в кассе можно на компьютере либо от руки чернилами синего или черного цвета, не допуская ошибок и помарок. Составляется акт в 2-х экземплярах, подписывается членами комиссии, а кассир расписывается в том, ответственен за все пересчитанные ценности.

Заполнение акта инвентаризации денежных средств в кассе

Для каждого руководителя полезно знать информацию о движениях активов на подконтрольном предприятии. Своевременное выявление отклонений с помощью инвентаризации позволит избежать ошибок в отчетности и возможных претензий со стороны государства. Особенно это важно для кассы, где люди работают непосредственно с деньгами.

Инвентаризация может проводиться по инициативе руководства фирмы для выполнения следующих текущих задач:

- выявление в расчетах ошибок, которые уже привели или могут привести в дальнейшем к нарушениям в учете;

- проверить соответствие реального движения наличных с тем, что отображается;

- как на практике соблюдаются правила деятельности материально-ответственных лиц, таких как кассиры, с целью повышения порядка среди работников.

В других случаях организация по умолчанию обязана проводить инвентаризацию:

- когда формируется годовая отчетность;

- если меняются ответственные за работу с наличностью лица (кассиры) (производится в тот же день, когда передаются дела между меняющимися сотрудниками);

- при уголовных происшествиях (хищение, кража и другие) или порче ценностей;

- форс-мажорные обстоятельства (пожар, коммунальная авария и прочие);

- принимается решение о закрытии организации и составляется ликвидационный баланс.

Также организация может установить плановую инвентаризацию, например, раз в квартал, или устроить внезапную проверку.

https://www.youtube.com/watch?v=7AIj6LJqFHk

В зависимости от инициатора инвентаризация может быть внутренняя (по решению руководства) или внешняя (выездная), в связи с потребностями учредителя или в следственных целях.

Основной нормативный документ, которым должны руководствоваться проверяющие — это Методические указания Минфина №49 от 1995 года. В нем описываются общие правила проведения инвентаризации, а также особенности по отдельным видам активов и обязательств.

Решение о проверке

Организация обязана реализовывать внутренний контроль над своей деятельностью. Порядок такого контроля фиксируется в учетной политике, в том числе и как происходит процесс проверки кассы, имущества, финансовых обязательств и других активов, пассивов.

Когда руководитель принимает решение начать инвентаризацию, издается приказ ИНВ-22 с указанием причин и сроков этого процесса.

Также отдельным приказом должна быть утверждена комиссия, которая будет проводить ревизию. В ней обязательно должны быть представители руководства и бухгалтерии. В состав могут также включаться внутренний или внешний аудитор, экономист, менеджер, работник службы безопасности и другие лица.

Однажды утвержденная комиссия, если все ее члены остались на своих должностях, может проводить и следующие проверки, без издания нового приказа. В случае большого размаха проверок можно сформировать еще дополнительные рабочие комиссии.

Если это малая фирма, то руководитель вправе самостоятельно провести ревизию без образования комиссии, вся ответственность возлагается на него.

При осуществлении своей деятельности все входящие в эту группу должны присутствовать на месте, иначе ее выводы могут быть признаны недействительными.

Процесс инвентаризации кассы

На время проверки работа кассы приостанавливается. Комиссия получает от ответственного за кассу лица все имеющиеся на данный момент приходные и расходные ордера, еще не внесенные в кассовую книгу, а кассир соответственно дает расписку, что сдал комиссии всю документацию, оприходовал все деньги и денежные документы и списал все выбывшие средства.

Затем идет собственно подсчет ценностей в кассе и сверка этого с тем, что имеется по бухучету.

Количество денежных документов (талоны на топливо, почтовые марки и прочие) и бланков строгой отчетности (пассажирские билеты на транспорт, туристические путевки и др.) считается по каждому типу бланка, месту хранения и ответственному за эти бланки работнику. Фактическое наличие БСО сверяют с данными журнала, где их регистрируют.

На основании этих данных составляется сличительная ведомость (по классификатору бухгалтерской документации — форма 0504086), где отображается предполагаемое и реальное количеством бланков и денежных документов.

По аналогии считается сумма денег в кассе и вносится цифрами и прописью в инвентаризационную опись (0504088) с указанием последних ордеров.

Если обнаруживается отклонение от учета, то разницу вносят в ведомость расхождений по результатам инвентаризации (0504092). По ее данным составляется акт инвентаризации денежных средств ИНВ-15, а для БСО — ИНВ-16.

Что еще может стать объектом проверки

Вместе с подсчетом ценностей могут проверить и правильность оформления следующих документов:

- Все ордера должны быть подписаны главбухом. Если нет такой возможности, то кассиром или руководителем организации. Причем, если руководитель сам осуществляет эти операции, то он сам и заверяет их своей подписью. Также для оформления ордеров у кассира должна быть печать (если она применяется в организации) и образцы подписей лиц, имеющих право подписывать кассовые бумаги. Если руководитель единолично занимается кассой, то ему соответственно не нужно иметь образцов подписей.

- Проверка ведения журналов операций по счету «Касса» и по безналу (форма журналов 0504071).

- Сверка кассовой «первички» с выписками из лицевых счетов в региональном казначействе.

- Насколько оперативно кассиром оприходуются наличные.

- Соблюдается ли целевая выдача средств (на зарплату, командировки, хознужды и т.п.).

- Правильность записей в кассовой книге (0504071).

- Если произошла временная замена ответственных лиц (кассиров), например, по причине ухода на больничный или в отпуск, то может проверяться наличие приказа руководителя о назначении заменяющего лица. Дата такого приказа должна совпадать с датой ухода предыдущего кассира на больничный.

- Есть ли договор о материальной ответственности.

- Соблюдение лимита остатка наличности. Данный лимит должен быть разработан и прописан в учетной политике. Однако, если организация функционирует по праздникам и выходным, то в эти дни лимит не действует, как и в некоторых других случаях (когда выдается зарплата).

В тех случаях, когда дело идет о кассах, в которых для работы с населением используют ККМ, то инвентаризация начинается с проверки работоспособности техники и наличия всей нужной документации на каждую единицу.

https://www.youtube.com/watch?v=qlkghnG7rzw

Далее фактический остаток в кассе сверяется с результатами на контрольной ленте. Несоответствия фиксируются в журнале кассира-операциониста и в акте КМ-1. Для оформления результатов применяется форма КМ-9.

Оформление

Заполненная лицевая сторона акта ИНВ-15 выглядит так.

В эту часть вносятся следующие реквизиты и данные:

- ОКУД — код бланка в классификаторе бухгалтерских документов;

- ОКПО – индивидуальный номер, присваиваемый организации Росстатом;

- код вида деятельности предприятия по классификатору ОКВЭД-2;

- наименование проверяемой организации;

- отдел, в котором будет проводиться инвентаризация;

- какой документ послужил причиной проведения ревизии (приказ, постановление, распоряжение) и дата его принятия;

- номер акта и дата составления;

- расписка кассира о предоставлении комиссии всех документов и о том, что все поступившие ценности, за которые данное лицо ответственно, были оприходованы, а выбывшие — списаны;

- сумма денег и денежных документов в кассе по результатам подсчета комиссии;

- сумма ценностей, которая должна быть по данным бухучета;

- размер отклонения фактического наличия ценностей от бухучета в большую или меньшую сторону;

- номера последних оформленных ордеров;

- подписи членов комиссии с указанием должностей, фамилий и инициалов;

- подпись проверяемого кассира о согласии с представленными в акте суммами.

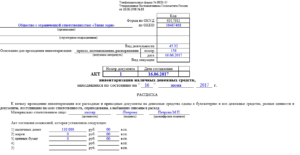

Вторая половина документа находится на оборотной стороне.

На оборотной стороне нужно отразить такие сведения:

- по какой причине образовались отклонения, за подписью лица, отвечающего за кассу;

- что решено руководителем организации по компенсации данного нарушения;

- дата и подпись председателя комиссии.

Форма составляется в двух экземплярах: один — главбуху, второй — кассиру. В случае смены ответственных лиц нужно подготовить три экземпляра: один — главбуху, второй — сдающему кассу, третий — принимающему ее.

Итоги инвентаризации

Результат ревизии может совпасть с бухучетом, а может образоваться излишек или недостача. В последнем случае руководитель вправе обязать виновного сотрудника возместить этот ущерб или списать его на прочие расходы, если нет вины кассира.

Обнаруженные излишки также считаются нарушением, в частности, недопустимо, когда личные деньги сотрудников хранятся в кассе. Эти суммы изымаются, оприходуются комиссией и вносятся в акт.

В зависимости от результатов делают проводки:

- излишек заносится в дебет 50 счета «касса» в корреспонденции с субсчетом 91.1 «прочие доходы»;

- недостачи учитываются по дебету 94 счета в корреспонденции с 50;

- списываются недостачи по дебету 73 счета в корреспонденции с 94, в случае, если недостача будет компенсирована провинившимся сотрудником;

- если же вины ответственного лица нет, то недостача вносится в дебет субсчета 91.2 «прочие расходы» в корреспонденции с 94 счетом.

Таким образом, проведенная инвентаризация позволяет вовремя вскрывать проблемы и устранять их. Другим важным результатом является повышение уровня дисциплинированности людей на ответственных должностях.

Как происходит инвентаризация денежных средств, можно узнать из данного видео.

Рекомендуем другие статьи по теме

Как провести инвентаризацию кассы в 2021 году

Денежные средства в кассе организации находятся на особом учете, потому что деньги — это наиболее ликвидные активы предприятия и они чаще являются объектом хищения, чем другие виды имущества. Именно поэтому проводить регулярную инвентаризацию денежных средств в интересах компании. О том, как правильно это сделать, читайте в статье.

Инвентаризация кассы проводится в соответствии с приказом Минфина России от 13.06.1995 № 49 «Об утверждении методических указаний…» (Методические указания).

Не забудьте с материально ответственными работниками (МОЛ), которые имеют доступ к денежным средствам и документам, в обязательном порядке заключить договоры о полной материальной ответственности. Если такой договор не заключен, то в случае выявления недостачи организация не сможет удержать с работника сумму ущерба в полном размере (ст. 241–244 Трудового кодекса РФ).

Когда процедура обязательна

Инвентаризация денежных средств в кассе производится:

- перед тем как составлять годовую бухгалтерскую отчетность (п. 27 Положения о бухучете, приказ Минфина от 29.07.1998 № 34н);

- перед сменой МОЛ (п. 1.5 Методических указаний);

- если обнаружены хищения (п. 1.

5 Методических указаний);

- если произошли чрезвычайные ситуации, такие как пожар, авария и т. п. (п. 1.5 Методических указаний);

- если организация ликвидируется (реорганизуется) (п. 1.5 Методических указаний).

В остальных случаях инвентаризация кассы (2021) осуществляется в те сроки, которые установит руководитель своим приказом.

Порядок и сроки проведения инвентаризации кассы за 5 шагов

Шаг 1. Вначале издается приказ руководителя, в котором определяются:

- сроки проведения;

- место проведения;

- участки и объекты, которые будут проверены;

- состав инвентаризационной комиссии.

Такое распоряжение можно составить по форме № ИНВ-22 (скачать его унифицированный бланк можно в конце статьи).

Следует помнить, что любое решение — либо использовать унифицированные формы, либо отказаться от них и разработать собственные документы — должно быть закреплено в учетной политике.

Если предприятие достаточно большое и, например, имеет магазины в разных городах, то для одновременного контроля всех касс создаются инвентаризационные комиссии. Комиссия должна состоять не менее чем из двух человек.

В ее состав обязательно включают:

- представителей руководства организации;

- бухгалтера;

- других специалистов.

Недопустимо формировать комиссию только из работников сторонней организации (например, представителей аутсорсинговой компании или аудиторской фирмы).

Работника, ответственного за сохранность денежных средств, в состав комиссии также не включают. Он может только находиться там, где проводится ревизия, наблюдать за ее процессом и подписывать инвентаризационную опись.

Если при проведении мероприятия по контролю отсутствует хотя бы один член комиссии, ее результаты будут признаны недействительными.

Образец заполнения приказа об инвентаризации кассы

Шаг 2. Перед началом ревизии МОЛ обязаны расписаться в акте инвентаризации наличных денег по форме № ИНВ-15. Таким образом они подтвердят, что к началу процедуры вся документация сдана в бухгалтерию.

Шаг 3. Инвентаризация денежных средств в кассе заключается в пересчете денежных купюр, монет и денежных документов. Комиссия пересчитывает деньги и сверяет сумму с остатком по кассовой книге. Если какие-либо приходные и(или) расходные кассовые ордера не отражены в кассовой книге в течение дня, то указанные в них суммы также учитываются при расчете.

Шаг 4. Результаты такого пересчета оформляются в акте, составленном комиссией по форме № ИНВ-15, утв. постановлением Госкомстата России от 18.08.1998 № 88. Акт распечатывается в двух экземплярах, в них ставят свои подписи все члены комиссии и МОЛ.

В случае проведения проверки при смене МОЛ акт составляется в трех экземплярах:

- Экземпляр для бухгалтерии.

- Экземпляр для прежнего МОЛ.

- Экземпляр для нового МОЛ или лица, временно исполняющего его обязанности.

Шаг 5. Если в ходе проверки были выявлены недостачи и(или) излишки денежных средств, информация об этом обязательно вносится в акт инвентаризации. На его оборотной стороне МОЛ указывает причины выявленных излишков и недостач.

https://www.youtube.com/watch?v=h-rOuiQOk68

На этом процедуру можно считать завершенной.