Если говорить простыми словами, то в случае, когда объект основных средств по какой-либо причине не используется, руководство организации может принять решение о его консервации на определенный срок.

Решения о консервации, перечень объектов, причины и сроки утверждает комиссия.

Процедура начинается с проведения обязательной инвентаризации. Завершающим шагом является составление акта, утверждающего перевод объекта ОС на консервацию. Акт оформляется в произвольной форме, так как унифицированной формы не разработано.

Акт должен иметь следующие реквизиты:

- номер инвентарного объекта;

- причину перевода объектов на консервацию;

- решение по вопросу начисления амортизации;

- срок консервации;

- название основного средства;

- первоначальная стоимость.

Первым делом акт подписывают члены комиссии и утверждают руководители организации.

Процедура сопровождается определенными затратами.

Членам комиссии нужно оценивать величину расходов на данный процесс и техническое состояние объекта при расконсервации.

Стоит отметить, что амортизация по законсервированным объектам не начисляется.

Все расходы, связанные с консервацией основных средств, списываются проводкой Д91/2 К 20 (23, 26, 10, 70 …).

- Акт оценки экономической целесообразности консервации оборудования

- Обобщение опыта защиты от атмосферной коррозии электрооборудования АЭС и ТЭС путем его консервации по ОDАСОN- технологии

- Оценка стоимости незавершенного производства при консервации строительных объектов или возобновлении их строительства

- Консервация основных средств — что это такое, порядок и причины

- Пошаговые действия при консервации основных средств – налоговый, бухгалтерский учет, образцы документов

- Срок

- Порядок действий

- Документальное оформление

- Образец приказа

- Как оформить акт?

- Амортизация по законсервированным объектам ОС

- Бухгалтерский учет и проводки

- Налоговый учет

- Выводы

- Порядок консервации основных средств

- Последовательность операций

- Учет и формирование отчетов

- Акт консервации оборудования. Образец и бланк 2021 года

- Основные причины для консервации

- Основания для проведения консервации оборудования

- Кто решает консервировать оборудование

- Информация, которая должна присутствовать в документе

- Кто подписывает и для чего нужен акт консервации оборудования

- Срок консервации

- Типичные ошибки при заполнении документа

- Исправление ошибок

- Заключение

- Консервация основных средств

- Бухгалтерский учет

- Налогообложение Налог на добавленную стоимость

- 🔍 Видео

Акт оценки экономической целесообразности консервации оборудования

На этой странице вы можете найти нормативные акты Республики Узбекистан согласно которым производиться оценка имущества, основных средств, недвижимости, материальных ценностей, транспортных средств и также другие нормативные документы:

Документы для оценки предоставляются в виде копий, в сканированном виде или в оригиналах

Обобщение опыта защиты от атмосферной коррозии электрооборудования АЭС и ТЭС путем его консервации по ОDАСОN- технологии

Средняя весовая скорость атмосферной коррозии аустенитной стали во влажной среде и при свободном доступе кислорода к поверхности конструкций оборудования составляет примерно 0,05 (г/м2·ч) при нормативе для энергетического оборудования электростанций

0,03 г/(м2·ч), что соответствует уменьшению толщины металла в среднем на

Одним из перспективных методов борьбы с атмосферной коррозией, нашедшим широкое применение в различных отраслях промышленности, является метод, связанный с применением контактных ингибиторов.

Оборудование должно поставляться вместе с паспортом, который должен содержать:

а) наименование предприятия-изготовителя;

б) наименование оборудования и его обозначение, документы по стандартизации;

в) заводской номер и дату изготовления оборудования;

г) сведения о группе, классе безопасности, категории сейсмостойкости;

д) технические характеристики и параметры оборудования;

е) сведения о химическом составе и механических характеристиках материалов деталей, сварных соединений и наплавок (для последних — только химический состав), включая сведения о сертификатах на примененные материалы;

ж) сведения о термической обработке;

з) сведения о результатах неразрушающего контроля металла;

и) сведения об исправлении дефектов при изготовлении;

к) параметры и результаты испытаний давлением;

л) срок службы оборудования и его ресурсные характеристики;

м) сведения о консервации и упаковывании;

н) заключение о соответствии изготовленного оборудования требованиям настоящих Правил и конструкторской документации;

о) гарантийные обязательства;

п) иные сведения по требованию эксплуатирующей организации.

Если оборудование доизготавливается на монтажной площадке, то паспорт должен быть оформлен предприятием-изготовителем после доизготовления.

Оценка стоимости незавершенного производства при консервации строительных объектов или возобновлении их строительства

Незавершенные строительные объекты – одна из наиболее интересных инвестиционных областей.

Консервация основных средств — что это такое, порядок и причины

Срок полезного использования Идет своим чередом , пока не закончится.

https://www.youtube.com/watch?v=fYMS3sPay_k

СПИ для конкретного ОС утверждается самой организацией, но в пределах временной вилки для каждой амортизационной группы, предписанной законом в Классификации Учет ведется без обособлений ОС . В 1С по умолчанию на ОС начисляется амортизация Если имущество относится к основным средствам – то есть в учете отражено на счете 01 – консервацию провести можно.

Напомним, что не любое имущество компании можно отнести к ОС.

Видео:сборка, тест, разборка, консервация оборудованияСкачать

Пошаговые действия при консервации основных средств – налоговый, бухгалтерский учет, образцы документов

Комплекс мер, проводящихся для сохранения объектов в период их простоя, называется консервацией.

Организация сама разрабатывает образцы приказов и актов о консервировании и расконсервировании.

Все затраты учитываются в бухгалтерском и налоговом учете.

Основные средства – это собственность предприятия. Относятся к ним: участки, постройки, здания, оборудование, приборы и прочее.

Такое право есть у всех предприятий. Но они не обязаны консервировать не используемые ОС.

Срок

По закону консервирование объектов разрешено на срок до 3 лет. Однако в дальнейшем его можно продлить.

При консервации на период более трех месяцев, объект исключается из списка амортизируемого имущества.

В таком случае начисление амортизации в бухгалтерском и налоговом учете прекращается.

Порядок действий

Оформление консервации регламентируется дополнительно для бюджетных и государственных предприятий.

Проведение этой процедуры для коммерческих фирм менее строгое.

Процесс состоит из следующих этапов:

Принимает решение уполномоченный сотрудник организации. В случае, если руководство вправе принимать такие решения, документ заменяется приказом о переводе ОС на консервацию.

- Этап 2. Составление приказа

После принятия решения начальник предприятия издает приказ.

В приказе указываются:

- перечень консервируемых объектов;

- причины;

- сроки;

- мероприятия по переводу ОС;

- создается комиссия – ответственные лица за консервирование и затем расконсервацию ОС;

- ответственные за хранение и состояние объектов.

Лица, отвечающие за проведение процедуры, должны ознакомиться с приказом.

- Этап 3.Проведение инвентаризации консервируемых объектов

Одно из основных мероприятий проводимых перед консервированием ОС – инвентаризация. Данная процедура позволяет проверить наличие, состояние и комплектность собственности.

- Этап 4.Консервация активов и составления акта

После проведения предварительных работ составляется акт перевода ОС на хранение. Акт подписывается комиссией и руководителем предприятия.

- Этап 5. Отражения в учете

После оформления всех необходимых документов в учете отображают перевод объекта.

Основные средства, находящиеся на хранении, учитываются на специальном субсчете. В инвентарной карточке ставится специальная отметка.

- Этап 6.Хранение и содержание законсервированных основных средств

За сохранность законсервированных объектов отвечают специально назначенные лица.

Текущие затраты формируют расходы предприятия. Суммы учитываются в текущих периодах.

- Этап 7.Продление консервации

Для продления срока консервации объектов издается отдельный приказ.

Документальное оформление

Правильное документальное оформление – главное условие для признания затрат при начислении налога на прибыль фирмы.

Два основных документа для оформления консервирования ОС: приказ и акт.

Образец приказа

Приказ о переводе ОС на хранение подписывается руководством предприятия.

В документе указывается:

- причины перевода;

- срок перевода на сохранение;

- сотрудники, отвечающие за консервацию.

После проведения всех мер, оформляется акт о переводе объектов на хранение.

Как оформить акт?

Составляется акт для фиксации уже после выполнения консервации. Документ не является необходимым и выполняется по желанию руководства.

https://www.youtube.com/watch?v=5B10Ft68lQg

Подписывается акт участниками комиссии и руководителем. Указываются в нем следующие данные:

- полный перечень консервируемых объектов;

- точная дата начала процедуры;

- проведенные мероприятия по переводу основных средств на консервирование;

- затраты.

После подписания руководством предприятия акт становится основным документом для:

- учета затрат на консервирование в расходах;

- приостановки начисления амортизации для объектов, которые находятся на хранении более чем на трехмесячный период.

Определенной установленной формы составления акта и приказа – нет. Выполняются они в произвольной форме.

Амортизация по законсервированным объектам ОС

Постепенное снижение стоимости основных средств фирмы, связанное с износом, через ежемесячные включения части его стоимости в себестоимость продукции, называется амортизацией.

После консервации основные средства продолжают числиться в составе ОС предприятия. В случае, когда срок превышает 3 месяца – объект убирается из состава амортизируемых объектов.

Амортизацию прекращают начислять с первого числа месяца. Приостанавливается начисление через месяц после опубликования приказа.

Одна из главных целей консервации – временное прекращение начисления амортизации.

В бухучете отрезок времени, на протяжении которого ОС находятся на сохранении, не влияет на время его полезного использования.

По закону бухучета амортизация может насчитываться и после завершения срока полезного использования.

Следовательно, после расконсервирования, начисление можно продолжать в прежнем размере до полного погашения себестоимости.

Бухгалтерский учет и проводки

После подписания начальством приказа и утверждения акта, ОС переводятся на консервирование.

После консервации ОС они остаются числиться в бухучете в составе основных средств на счете 01.

ОС, находящиеся на сохранении, учитываются на одном счете, наряду с эксплуатируемыми основными средствами.

Чтобы обеспечить правильный бухгалтерский учет, в плане счетов предприятия нужно предусмотреть к счету «Основные средства», субсчет «Основные средства на консервации».

При переводе оборудования выполняются проводки по переносу их стоимости с основного субсчет, где учитываются основные фонды, на субсчет для учета законсервированные объектов – Д 01 «ОС на консервации» К 01.

При расконсервации выполняется обратная проводка.

Налоговый учет

На законсервированное имущество фирмой уплачивается как транспортный налог, так и имущественный налог.

Если предприятие находится на общей системе налогообложения, размер отчислений снижается на эту сумму.

Но, в некоторых случаях такая необходимость есть:

- Предприятие переходит на другой способ налогообложения.

- Основные средств находящиеся на хранении переходят в уставной капитал другого предприятия.

- Имущество после расконсервирования будет использоваться в работе, которая не будет облагаться налогом на добавленную стоимость.

Во всех перечисленных случаях необходимо иметь первичную документацию и затем восстанавливать налог на добавленную стоимость.

Выводы

Процедура консервации не является обязательной.

Законсервирование основных средств происходит по решению специальной комиссии, утвержденной приказом начальства.

Проведение данной процедуры не снимает ОС из хозяйственной деятельности, поэтому не начисляется налог на добавленную стоимость.

На основные средства, находящиеся на хранении, амортизация не начисляется. После окончания срока консервирования его можно продлить.

Видео:Как поставить на учет в Ростехнадзоре оборудование под давлениемСкачать

Порядок консервации основных средств

Каждое предприятие рано или поздно сталкивается с тем, что некоторые объекты основных средств (ОС) не подвергаются эксплуатации на протяжении длительного времени.

Они могут не использоваться месяцами или даже годами, а причиной тому может стать что угодно, начиная с сезонности, завершения работы над проектом или его заморозки и заканчивая тем, что просто уменьшается объем выполняемых работ.

Если возникла такая ситуация, то лучшим выходом из нее станет консервация объекта. Что это такое, как она выполняется и каким образом ведется учет и налогообложение?

Консервация является обязательной процедурой для тех предприятий, которые имеют стратегическое назначение, влияющие на экономическое положение государства, а также отвечающие за его безопасность. Также эта операция проводится и в учреждениях, которые являются собственностью государства.

https://www.youtube.com/watch?v=kjCL30p_9vw

Стоит отметить, что в таком случае нет необходимости уточнять долю государственной собственности в капитале предприятия. Порядок выполнения консервации указан в положениях.

Их обязательно нужно учитывать при проведении данной операции, особенно если для этого привлечены средства государства. А также в случае, если процедура осуществляется за счет других источников.

Таким образом, не имеет значение, какова форма собственности предприятия.

В этом вопросе важен только источник финансирования. Необходимо сосредоточиться на том, как решаются вопросы консервации и что вообще представляет собой данная процедура.

Точное определение, что такое консервация, указано в одном из положений. Своими словами это понятие можно изложить так: консервация объектов ОС представляет собой целый комплекс мероприятий, которые направлены на хранение ОС на протяжении длительного периода с возможностью возобновления функционирования, если прекращена производственная деятельность.

То есть в случае, когда основные средства временно невозможно использовать, их можно законсервировать. Консервация возможна на срок до трех лет.

Когда срок действия консервации прекращается, то необходимо провести обратную процедуру – расконсервацию, а также решить, как дальше использовать основные средства или же вовсе их ликвидировать.

Предприятия, которых не касаются положения, могут законсервировать ОС на более продолжительный период.

Стоит отметить, что данная процедура выполняется на основании тех документов, которые указаны в положениях. Если предприятие не попадает под критерии, которые также прописаны в положениях, то данная операция выполняется по их личному решению.

Данное решение должно быть оформлено в качестве приказа от руководителя, оно принимается в общем собрании акционеров. Все зависит от тех правил, которым подчиняется все предприятие. Прежде чем совершить данную процедуру, необходимо составить проект. Такой проект может основываться на рекомендациях, которые дает специальная комиссия.

Последовательность операций

Процедура консервации происходит в определенной последовательности. В первую очередь принимается решение о проведении данной процедуры тем органом предприятия, который имеет для этого все необходимые полномочия.

После того как принято решение, издается приказ о том, что необходимо создать комиссию, которая занимается вопросами консервации.

Во главе этой комиссии должен находиться руководитель предприятия. После того как приказ издан, необходимо создать отчет о том, что использование основных фондов невозможно.

К созданию отчета необходимо подойти с технической и экономической сторон.

В конце создается акт, в котором указывается, что основные фонды временно выводятся из кругооборота и целесообразно их законсервировать. Создание комиссии и составление всех документов являются необязательными процедурами. В таком случае достаточно будет предоставить решение о консервации.

Основные фонды, которые подверглись консервации, не могут использоваться предприятием. Соблюдение этого правила является обязательным. Не рекомендуется нарушать его, ведь средства, которые были законсервированы, не готовы к эксплуатации. Если же проигнорировать это правило, то есть риск нанести ущерб этим средства, подвергнув их поломке.

Если предприятием было принято решение продать или передать объекты, которые были законсервированы, то в таком случае не обязательно их расконсервировать. То есть их можно продавать или передавать в таком виде, в котором они находятся.

Учет и формирование отчетов

Если объекты основных средств законсервированы, то процесс начисления амортизации будет приостановлен. Так как амортизация начисляется каждый месяц, то в случае консервации процесс начисления амортизации будет приостановлен, начиная с нового месяца.

https://www.youtube.com/watch?v=lLnTEHOdgHc

Но если амортизация начисляется по собственному методу предприятия, то это является исключительной ситуацией. Это значит, что амортизация перестанет начисляться на следующий день после того, как объекты будут законсервированы.

Изначальная стоимость объектов, которые были законсервированы, а также сумма начисленной амортизации указываются в общем балансе. Также необходимо дополнительно указать информацию об остаточной стоимости ОС, которые подверглись консервации.

Чтобы было намного легче указать эту информацию, рекомендуется учесть первоначальную стоимость ОС и амортизации отдельно. Таким образом создаются дополнительные счета и можно обойтись отдельным бухгалтерским учетом.

Стоимость расходов на консервацию и расконсервацию, а также содержание объектов, которые подверглись этой процедуре, необходимо учитывать по-разному, в зависимости от рода деятельности предприятия, объектов, а также сроков и причин проведения данной операции.

Стоит рассмотреть конкретный случай на примере предприятия, которое организовывает досуг в определенный сезон. Такими предприятиями могут быть летние кафе, аттракционы, прокат лодок или лыжные базы и так далее. Для таких предприятий операция по консервации ОС является частью деятельности или же технологией производства.

Необходимость в проведении данной операции и обратной процедуры необходимо заранее предусмотреть. Очевидным является тот факт, что проведение этих операций следует включить в стоимость товара или оказываемых услуг.

В случае, когда консервация происходит из-за того, что снижается объем производства или временно прекращается определенный вид деятельности на предприятии, данное событие можно рассматривать в рамках обычной деятельности, которая не будет связана с производством в целом. Расходы на проведение данных операций необходимо отобразить в бухгалтерском учете, впрочем, как и другие.

Также стоит отметить, что процесс консервации может произойти по причине возникновения чрезвычайной ситуации. К таким ситуациям можно отнести пожар или стихийное бедствие, которое вызвало сильные повреждения склада.

Если рассматривать один из таких вариантов событий, то можно предположить, что предприятие не имеет средств для восстановления, однако в планах совершить это через год или два. Тогда консервация средств будет уместной и, пожалуй, единственным верным решением.

В таком случае расходы на консервацию указываются как чрезвычайные.

После того как объекты будут расконсервированы, необходимо возобновить начисление амортизации. Для этого издается приказ руководителем, и амортизация начнет начисляться с нового месяца. Если возникла необходимость законсервировать основные средства, то следует помнить следующее:

- Данная процедура осуществляется на три года.

- При консервации ОС не начисляется амортизация.

- Данный вопрос утверждается руководителем в присутствии комиссии.

- Необходимо заключить акт, который является доказательством проведения процедуры.

Самоучитель по консервации и перемещению ОС в 1С Бухгалтерия представлен ниже.

Рекомендуем другие статьи по теме

Видео:Составление акта технического осмотра МКДСкачать

Акт консервации оборудования. Образец и бланк 2021 года

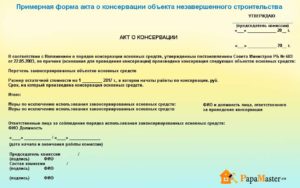

Акт консервации оборудования — это составленный комиссией в произвольной форме документ, который подтверждает, что все перечисленные в нем объекты подлежат приостановлению эксплуатации на определенный срок с возможностью ее возобновления в дальнейшем.

ФАЙЛЫ

Скачать пустой бланк акта консервации оборудования .docСкачать образец акта консервации оборудования .doc

Основные причины для консервации

Существуют три причины, почему консервируют оборудование:

- Временное прекращение коммерческой и некоммерческой деятельности.

- Начал сокращаться объем производства.

- Нецелесообразное использование оборудования.

Основания для проведения консервации оборудования

Консервацию оборудования проводят в связи следующими обстоятельствами:

- техногенные аварии, природные и антропогенные катаклизмы, вызвавшие прекращение эксплуатации оборудования;

- неиспользование оборудования свыше трех месяцев подряд;

- невозможность перепрофилировать оборудование из-за его специфичных особенностей;

- оборудование нельзя сдать в аренду;

- сезонно используемое в коммерческой и некоммерческой деятельности оборудование.

Кто решает консервировать оборудование

Основополагающее решение о «замораживании» ложится на директора фирмы. Он также закрепляет своей подписью распорядок дальнейших действий.

Чтобы сформировать список оборудований, которые подлежат консервации, надо пройти инвентаризацию.

Для этого директор своим распоряжением назначает комиссию, несущую ответственность за долгосрочное сохранение оборудования. Далее он издает непосредственно распоряжение о консервации.

Информация, которая должна присутствовать в документе

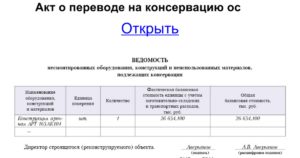

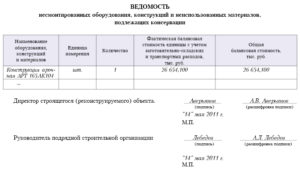

Акт должен содержать в себе следующую информацию:

- дату перевода оборудования на консервацию;

- перечень оборудования, которое необходимо перевести;

- первоначальную стоимость оборудования;

- причину перевода;

- действия, которые были совершены для перевода;

- сумму предстоящих расходов;

- остаточную стоимость, если планируется консервация больше трех месяцев;

- сумму уже произведенных затрат;

- срок консервации.

Во время проведения инвентаризационного учета оборудование, которое предназначено для консервирования, комиссия выделяет в отдельную группу. Для его учета используется субсчет «Объекты, переведенные на консервацию». В акте такое оборудование прописываются с указанием фирмы-производителя, наименования модели и инвентаризационного номера.

Кто подписывает и для чего нужен акт консервации оборудования

Акт подписывается всеми участниками комиссии и утверждается директором организации. Он необходим директору для того, чтобы:

- платить меньший налог на прибыль;

- приостановить амортизационные начисления по оборудованию, переведенному на консервацию сроком больше чем на три месяца;

- осуществлять контроль за оттоком финансовых активов в период консервации.

Срок консервации

По закону минимальный срок консервации оборудования составляет три месяца, а максимальный — три года. Исчисление начинается с даты утверждения документа.

Если возникает необходимость продлить срок, то предложение о продлении должно выдвигаться не позднее чем за месяц до истечения срока консервации.

Что касается повторной консервации оборудования, то здесь предложение вносится не ранее чем через пять месяцев после расконсервации (возобновление эксплуатации ранее законсервированного оборудования).

Типичные ошибки при заполнении документа

Так как у документа нет единой формы, его составляют в произвольной. Правда практика налоговых и аудиторских проверок показывает, что бухгалтеры, заполняя документ, систематически допускают ошибки. Вот самые основные:

- ошибки в написании слов и чисел (в вычислениях);

- дописывание текста;

- записи, сделанные карандашом;

- разные цвета чернил;

- непрописанная дата составления документа;

- неправильно указано наименование организации;

- не расшифрован факт хозяйственной или производственной деятельности;

- подписание документа лицом, действующим от чужого имени без полномочий или с превышением предоставленных полномочий;

- бросающееся в глаза механическое воздействие на документ (искусственное состаривание, маскировка части текста);

- акт составлен на листах разного качества.

Конечно, все вышеперечисленные ошибки не могут свидетельствовать о недействительности документа. Вполне возможно такое заполнение было связано с объективными причинами.

Важно! Инспекция федеральной налоговой службы всегда проявит интерес к таким документам, так как посчитает их оформленными ненадлежащим образом. А значит, налоговая служба откажется возместить организации НДС и уменьшить налогооблагаемую базу прямого налога, взимаемого с прибыли организации.

Исправление ошибок

Если специалист по бухгалтерскому учету заметит ошибку в акте, он имеет право ее исправить. К примеру, если в документе была прописана неправильно сумма, то ее можно отредактировать путем перечеркивания и указания правильного значения. Однако не стоит забывать о том, что исправления в документе надо заверять правильно. Для этого достаточно:

- поставить в акте дату, когда была внесена исправительная запись;

- прописать «Исправленному верить»;

- поставить подпись работника, который несет ответственность за исправление;

- расшифровать эту подпись.

При заполнении документа недопустимо использовать штрих-корректоры, помарки, поправки и подчистки.

Заключение

Итак, сегодня многие фирмы, компании, предприятия вынуждены приостанавливать свою работу по различным причинам и вводить консервацию того оборудования, которое мало используется или не используется вообще.

Во-первых, такая процедура позволяет обеспечить наилучшую сохранность оборудования, а во-вторых, предприятие сильно сэкономит денежные средства, связанные с перечислением налоговых сборов.

Правильно составленный акт о консервации может помочь тем фирмам, компаниям, предприятиям, которые не планируют завершить текущий финансовый год с прибылью.

Видео:Амортизация ОС. Обучение и практика. Методы расчета амортизации. Износ основных средствСкачать

Консервация основных средств

Вследствие сокращения объема производства, остановки деятельности подразделения, изменения профиля производства, отсутствия заказов или сырья, невозможности и неэффективности использования объекта основных средств (ОС) и т.д. на предприятии проводится консервация объектов ОС.

Она помогает сохранить характеристики данных объектов с целью их дальнейшей эксплуатации.

При консервации прекращается использование объектов ОС, принимаются дополнительные меры для поддержания основных средств в исправном состоянии, ограничивается доступ посторонних лиц либо они помещаются в специально отведенное для хранения место.

Бухгалтерский учет

После того как руководитель подпишет приказ и утвердит акт о переводе объектов ОС на консервацию, данные объекты выбывают из состава амортизируемого имущества.

Поэтому с 1-го числа следующего месяца амортизация по ним в налоговом учете не начисляется (п. 2 ст. 256 НК РФ).

В бухгалтерском учете такой срок четко не установлен, поэтому его можно принять таким же, как и в налоговом учете, отразив это в учетной политике.

https://www.youtube.com/watch?v=uP4mEbv-r3s

Основные средства, находящиеся на консервации, учитываются обособленно на счете 01 «Основные средства», субсчет «Основные средства на консервации».

При поступлении в бухгалтерию акта о консервации объектов ОС инвентарные карточки учета (форма N ОС-6) таких объектов помещают в отдельную картотеку «Основные средства на консервации» и в бухгалтерском учете делается запись:

Д-т 01, субсчет «Основные средства на консервации», К-т 01, субсчет «Основные средства в эксплуатации».

После расконсервации объектов ОС указанные карточки возвращают в основную картотеку учета ОС и производится запись:

Д-т 01, субсчет «Основные средства в эксплуатации», К-т 01, субсчет «Основные средства на консервации».

По данному объекту возобновляется начисление амортизационных отчислений в порядке, действовавшем до момента консервации, а срок полезного использования продлевается на период нахождения объекта ОС на консервации.

Амортизация начисляется начиная с 1-го числа месяца, следующего за месяцем, в котором произошла расконсервация.

Расходы по проведению консервации и расконсервации, а также затраты на содержание законсервированных производственных мощностей и объектов включаются в бухгалтерском учете в состав прочих расходов:

Д-т 91, субсчет «Прочие расходы», К-т 10, 20, 25, 26, 44, 69, 70.

Налогообложение Налог на добавленную стоимость

На практике часто возникает вопрос: нужно ли восстанавливать НДС при консервации недоамортизированного объекта ОС?

Согласно Письму ФНС России и Минфина России от 20.06.2006 N ШТ-6-03/614@ при переводе в установленном порядке недоамортизированных ОС на консервацию, в отношении которых суммы НДС ранее были приняты к вычету в порядке, предусмотренном гл. 21 НК РФ, восстановление сумм налога с остаточной стоимости таких ОС на период консервации не производится.

В случае если переведенные на консервацию недоамортизированные ОС после снятия их с консервации не будут использоваться для осуществления операций, облагаемых НДС, то сумма налога в размере, пропорциональном остаточной (балансовой) стоимости без учета переоценки, подлежит восстановлению в порядке, установленном п. 3 ст. 170 НК РФ.

Имеет ли право организация принять к вычету суммы НДС по материалам, используемым на содержание ОС, переведенных на консервацию, и суммы НДС, предъявленные организации при приобретении услуг, связанных с консервацией оборудования и его содержанием в период консервации?

Следует отметить, что данный вопрос спорный. Указанные суммы НДС нельзя принять к вычету по следующим причинам. Согласно п. 2 ст.

171 НК РФ вычетам подлежат суммы НДС, предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав на территории Российской Федерации для осуществления операций, признаваемых объектами обложения НДС.

Так как понесенные затраты по объектам ОС, переведенным на консервацию, не связаны с осуществлением операций, являющихся объектами обложения НДС, организация не может принять «входной» НДС по данным расходам к вычету.

Включить суммы невозмещенного налога в стоимость материалов (работ, услуг) нельзя, поскольку ст. 170 НК РФ содержит закрытый перечень ситуаций и рассматриваемые операции в нем не поименованы.

Следовательно, источником отнесения не принятого к вычету налога будет дебет счета 91-2 «Прочие расходы». Напомним, что все расходы (материалы, заработная плата, услуги сторонних организаций и т.д.

), связанные с консервацией, необходимо списать именно на этот счет.

Можно ли данные суммы НДС учесть для целей налогообложения прибыли и включить их в состав внереализационных расходов? По мнению некоторых специалистов, да, так как при условии документального подтверждения уплаченных сумм НДС они должны быть признаны обоснованными расходами наряду с другими затратами, направленными на консервацию объектов ОС.

Вместе с тем в силу п. 1 ст. 170 НК РФ суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), не включаются в расходы, принимаемые к вычету при исчислении налога на прибыль, за исключением случаев, предусмотренных п. 2 этой статьи. Однако п.

2 в данной ситуации неприменим, поскольку в нем не указана сумма НДС, уплаченная налогоплательщиком по расходам, связанным с переводом оборудования на консервацию.

Поэтому налоговые органы при проведении налогового контроля могут исключить суммы «входного» НДС из расходов, уменьшающих налогооблагаемую прибыль.

🔍 Видео

Плата за техобслуживание газового оборудования: когда она начисляется собственникам жилья незаконноСкачать

Организация безопасного проведения работ по гидравлическому испытанию трубопроводов и оборудования.Скачать

Испытание комплекта оборудования для консервирования (тушенка из свинины)Скачать

Акты приема - передачи оборудованияСкачать

Реорганизация компании: составляем передаточный актСкачать

Модернизация ОС в 1С: БП 3.0// консервация // расконсервация // возможные ошибки в 1ССкачать

Как вести учет малоценного оборудования и запасов в 1ССкачать

Принятие к учету ОС в 1С 8.3 - пошаговая инструкцияСкачать

Постановка на учет и снятие с постановки на учет объекта НВОССкачать

Как вести учет объектов негативного воздействияСкачать

Текущий и капитальный ремонт: основные ВАЖНЫЕ отличия.Скачать

Новые правила ОБСЛУЖИВАНИЯ ГАЗА в МКД с 01.09.2023 + изменения в УСТАВ и договор управления с УК.Скачать

Публичное мероприятие МРУ по СКФО 12 апреля 2023Скачать

Рентгеновская аппаратура. Приобретение, эксплуатация, списание. Практические советыСкачать

Обслуживание медицинского оборудования.Скачать